消息,2024年8月28日九洲药业(603456)发布公告称公司于2024年8月27日接受机构调研,中信证券、浙商证券、华安证券、国金医药、中金公司、摩根士丹利基金、东北证券、汇添富基金、太平洋证券、君和资本、钟港资本、海通证券、国信证券、银河证券、长城国瑞、CICC、光大证券、太平洋医药、华西证券、北信瑞丰、上汽颀臻、长江证券、招商证券、信达证券、鹏华基金、兴业证券、西南证券、广发证券、国泰君安证券、CLSA、信复创投资、申万菱信基金、中原资产、开源证券、固禾基金、中信建投、复星恒利、晨翰私募基金、HSBC Global Asset Management、原点资产、华泰资管、正奇能源科技、民生证券、广发证券资管、国泰基金、盛宇股权投资、巨杉资产、惠升基金、Tiger Pacific Capital LP、尚石投资、中邮证券、华夏基金、玄甲基金、尚雅投资、三登投资、中信建投基金、诺安基金、广东民营投资、人保养老、金百镕投资、粤信资产、银华基金、国盛证券、原泽基金、附加值投资、钰泰基金、长盛基金、中意资管、丰煜投资、东方资管、柏治资管、博远基金、水璞基金、上海铭大实业、淡水泉基金、泰康资管、山高控股集团、嘉实基金、磐厚蔚然基金、庶达资管、新伯霖基金、源乐晟基金参与。

具体内容如下:

问:请介绍下公司2024年半年度经营情况

答:2024年半年度,公司实现营业收入27.64亿元,同比减少15.07%;归属于上市公司股东净利润4.75亿元,同比减少23.62%。业绩下滑主要因市场竞争加剧,个别客户终端去库存影响,预计今年4季度将逐步转好,同时抗感染类原料药受市场影响较大。虽然我们在收入和利润上出现了一定程度的下滑,但在当前全球经济不确定性增加、行业竞争加剧的环境下,公司将持续加强与客户合作的广度与深度,进一步提升核心客户的项目管线渗透率,积极开拓新客户的订单量。在原料药CDMO业务方面,项目管线日益丰富,已经形成了可持续的临床前/临床Ⅰ、II、III期的漏斗型项目结构,上半年公司新增项目数同比增长14%。公司已承接的项目中,已上市项目34个,III期临床项目81个,Ⅰ期和II期临床试验的有988个。在制剂CDMO业务方面,随着制剂事业部的成立,公司进一步强化了研发、生产、注册一体的制剂CDMO服务体系。上半年,公司制剂团队为60余家客户的百余个制剂项目提供服务,引入新客户近20家,服务项目数量较上年同期增长32%,营收增长超50%。在多肽和偶联业务方面,公司新成立TIDES事业部,引进行业领军人物。随着技术和生产团队的不断壮大以及新技术的开发应用,业务量正在稳步上升。公司偶联平台完成多个偶联药物化合物制备交付工作,获得客户的高度认可。在仿制原料药制剂一体化方面,公司特色原料药新品种陆续落地。与此同时利用自有原料药平台的优势,充分发挥上下游协同效应,加快原料药与制剂一体化产业链布局。截至2024年6月底,公司制剂管线共有22个项目,其中4个项目已经获批,6个项目递交了上市申请并处于审评审批不同阶段。公司持续保持技术创新和自主研发核心技术的投入力度,通过大量的项目实践和成功的技术转化,高效解决客户面临的工艺难题与技术挑战,为客户项目提供行业领先的技术解决方案。公司持续推进全球化研发能力布局和先进产能布局。上半年,九洲药业(台州)一期工程部分项目投入使用;公司持续推进软胶囊、口服液制剂生产新车间的升级改造工作,并持续对现有车间进行自控化、多功能化升级改造。同时,2024年上半年公司分别在日本、德国投资建设研发服务平台,提供本地化服务,并持续为国内导流CDMO业务。未来将加快扩大规模,更大的发挥业务协作和引流作用。问题二、请公司分别介绍下美国、新加坡、日本、德国子公司的职能,以及预计投入规模自2019年收购美国研发平台以来,业务稳健发展,与国内CDMO端形成协同,近期公司完成了美国研发中试车间的扩建,进一步提升项目承接能力;2023年以来,新加坡公司作为公司全球化业务拓展的海外管理总部,陆续在日本、德国开展研发平台布局。日本、德国公司能够为客户提供本地化服务,更早期的介入海外客户的研发管线,获得更多的客户资源和订单,并为国内导流CDMO业务。公司预计各个区域投入规模大致在1-2亿元人民币,同时未来将加快海外商业化生产基地的并购进程。问题三、目前CDMO行业价格情况以及公司新签订单情况近年来,受地缘政治、投融资环境等因素影响,CDMO行业整体压力较大,但随着美国加息周期的结束,投融资环境开始改善,相信CDMO也将逐渐走出困境。目前订单价格保持正常水平,但国内价格还在底部。2024年上半年,公司新增项目数同比增长14%,非商业化项目数同比增长16%,其中新承接项目60%以上来自海外,偏业务链后端项目占比较高,其中日韩市场核心客户业务订单好于预期,中国市场客户增长稳定,客户粘性持续加强。2024年上半年,公司荣获多个核心客户的“卓越合作伙伴奖”,其中浙江瑞博、瑞博苏州获诺华集团“最值得信赖的战略合作伙伴”奖。问题四、上半年公司多肽、DC业务取得的进展上半年,公司成立TIDES事业部,团队核心成员不乏行业领军人物,随着技术和生产团队的不断壮大以及新技术的开发应用,业务量正在稳步上升。目前公司在瑞博杭州建有多肽研发中心,瑞博苏州多肽GMP中试车间已承接多项客户订单,包括多个多肽降糖类药物、肺癌类药物等,同时瑞博苏州多肽商业化车间正在建设中。未来公司将进一步提升多肽商业化产能,推进与海外大药企多肽业务的洽谈,满足客户需求。公司偶联平台完成多个偶联药物化合物制备交付工作,上半年承接20多个XDC的化合物,其中有多个处于ND阶段项目。问题五、原料药整体价格趋势及行业后续展望近些年来,因行业和来自印度的竞争问题,原料药市场销售的量和价都受到一定影响。公司二季度营收端受抗感染药物影响较大,下半年将对波动大的产品进行策略性调整。同时,公司将加大原料药新产品开发,加快原料药制剂一体化业务开拓,报告期内公司新获批原料药品种2个(甲磺酸雷沙吉兰、拉考沙胺),制剂品种2个(西格列汀二甲双胍片(Ⅱ)、奥卡西平片)。问题六、公司整体产能利用率情况,以及各子公司目前产能利用率水平,九洲药业(台州)的产能投放情况公司目前整体产能利用率在60%左右,瑞博苏州订单饱满,产能利用率在90%左右,浙江瑞博产能利用率在60%左右,其他厂区产能利用率相对稳定。九洲药业(台州)一期部分项目于7月份投入使用,目前主要承接头部药企订单,随着后续产品的逐渐放量,产能利用率预计在今年年底达到60%左右。问题七、公司制剂业务进展和产品布局情况近几年,公司通过收购康川济医药、山德士中山工厂,以及自建四维医药制剂工厂,完成了制剂全产业链业务的布局。报告期内,公司制剂团队为60余家客户的百余个制剂项目提供服务,引入新客户近20家,服务项目数量较上年同期增长32%,营收增长超50%。公司通过制剂平台技术助力客户完成多个产品工艺验证、获得多项生产批件,其中2个品种为国内首仿。鉴于对公司制剂服务能力、交付能力的高度认可,公司报告期内承接的订单大部分为研发、生产、注册一站式的服务模式,制剂工厂也顺利通过多次官方审计和客户审计。预计全年将延续良好势头。

九洲药业(603456)主营业务:为国内外创新药公司及新药研发机构提供创新药在研发、生产方面的CDMO一站式服务,同时为全球客户提供化学原料药及医药中间体工艺技术创新和商业化生产的业务。

九洲药业2024年中报显示,公司主营收入27.64亿元,同比下降15.07%;归母净利润4.75亿元,同比下降23.62%;扣非净利润4.68亿元,同比下降23.66%;其中2024年第二季度,公司单季度主营收入12.89亿元,同比下降14.29%;单季度归母净利润2.38亿元,同比下降30.18%;单季度扣非净利润2.34亿元,同比下降30.93%;负债率23.86%,投资收益-532.82万元,财务费用-4761.21万元,毛利率35.21%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为27.68。

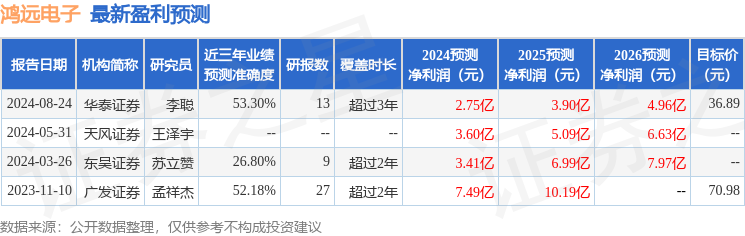

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入796.19万,融资余额增加;融券净流出177.02万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。