消息,2024年8月28日华锐精密(688059)发布公告称大成基金管理有限公司、长江证券股份有限公司于2024年8月26日调研我司。

具体内容如下:

问:请介绍一下公司2024年上半年业绩情况?

答:2024年上半年,公司积极应对市场变化,通过技术创新、销售渠道完善、加强内部管理等多种方式推动公司各项业务平稳发展。2024年上半年,公司实现营业利润8,268.71万元,同比增长12.96%;实现利润总额8,263.21万元,同比增长13.00%;实现归属于母公司所有者的净利润7,193.77万元,同比增长15.35%;实现归属于母公司所有者的扣除非经常性损益的净利润7,085.74万元,同比增长19.52%。

问:请介绍一下公司2024年上半年的研发进展?

答:公司一直秉承“自主研发、持续创新”的发展战略,专注于硬质合金数控刀具研发与应用。报告期内,公司持续加强研发团队建设,深化与国内高等院校的合作,积极推动科技成果的转化。截至2024年6月30日,公司拥有有效授权专利57项,其中发明专利27项,报告期内共新增3项基体材料牌号,1项PVD涂层材料以及2项PVD涂层工艺,2项CVD涂层工艺。

问:请介绍一下公司2024年上半年的研发费用情况?

答:2024年上半年,公司研发费用为3,059.20万元,同比增长2.33%,占营业收入比例7.45%。研发费用同比上升主要系公司研发人员薪酬、直接材料支出及折旧摊销费用增加所致。

问:请介绍一下公司2024年上半年在开拓市场方面的情况?

答:2024年上半年,公司为开拓市场多措并举,推动在产品宣传、渠道完善、产品服务、销售队伍建设的转型升级。公司积极参加国内各大展会、参与行业协会举办的学术交流活动,积极推广公司产品。公司坚持以客户需求为导向,以快速响应客户需求为目标,在成熟的经销体系基础上,进一步加大了直销团队的建设力度与直销客户的开发力度,公司技术开发能力及技术服务能力不断提升,与国内一些重点行业重点客户达成合作。此外,公司加快“走出去”步伐,加大海外开拓力度,持续开拓新客户,完善海外渠道布局,2024年上半年实现海外营业收入2,304.69万元,同比增长43.11%。

问:请介绍一下公司的发展战略?

答:公司一直秉承“自主研发、持续创新”的发展战略,专注于硬质合金数控刀具研发与应用,不断追求硬质合金数控刀具整体性能的提升和制造工艺的优化,依托多年的人才、技术积累以及先进装备的引进和消化吸收,形成了在基体材料、槽型结构、精密成型和表面涂层四大领域的自主核心技术。公司核心产品在加工精度、加工效率和使用寿命等切削性能方面已处于国内先进水平,进入了由欧美和日韩刀具企业长期占据国内中高端市场。

华锐精密(688059)主营业务:公司是国内知名的硬质合金切削刀具制造商,主要从事硬质合金数控刀片的研发、生产和销售业务。

华锐精密2024年中报显示,公司主营收入4.1亿元,同比上升14.93%;归母净利润7193.77万元,同比上升15.35%;扣非净利润7085.74万元,同比上升19.52%;其中2024年第二季度,公司单季度主营收入2.4亿元,同比上升16.17%;单季度归母净利润5474.7万元,同比上升43.1%;单季度扣非净利润5437.66万元,同比上升46.98%;负债率47.62%,投资收益23.35万元,财务费用1713.21万元,毛利率42.6%。

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为63.8。

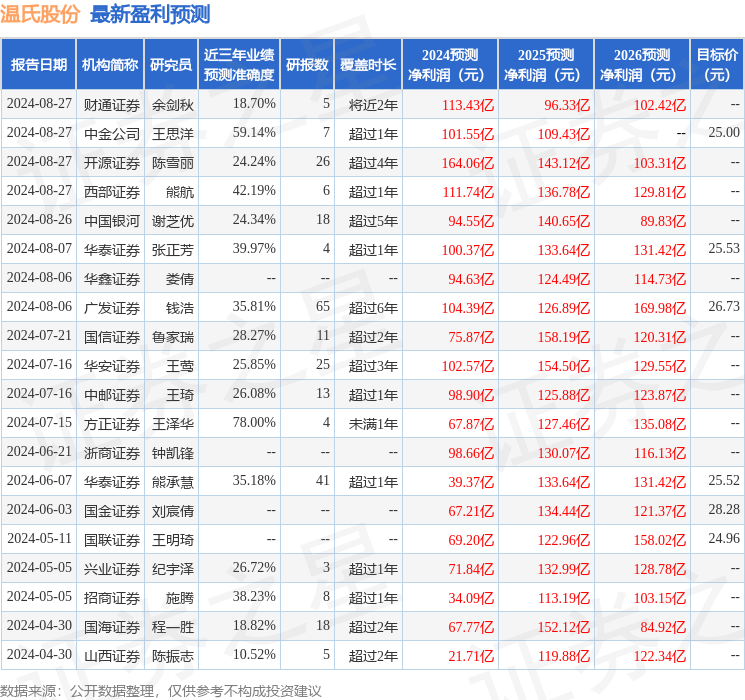

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入367.78万,融资余额增加;融券净流出6.31万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。