消息,2024年8月28日横店东磁(002056)发布公告称公司于2024年8月27日接受机构调研,财通证券、天风证券、西部证券、长城证券、长江证券、浙商证券、中金公司、中泰证券、中信建投证券、广发基金、中信保诚基金、财通资管、国寿安保基金、易方达基金、平安资本、三峡资本、量度资本、君和资本、昊泽致远(北京)投资、富海中瑞私募股权投资、上海贵源投资、深圳辰禾投资、东吴证券、太保资产、方正证券、国金证券、国泰君安、海通证券、平安证券、太平洋证券参与。

具体内容如下:

问:对行业格局判断?

答:光伏全行业各环节仍面临亏损甚至现金失血状态,今年年底能否产能出清还不明朗,但某些环节可能因为部分产能出清有所改善,我们也在进行战略性防御,以应对当前不明朗的市场趋势。另外,因公司下半年开始会出货到美国市场,所以公司对美国市场的价格变化保持高度关注。

问:印尼投产的 3GW 项目产能爬坡情况及下半年出货目标如何?

答:印尼产能已于 7 月底建成,为了快速达成爬坡预期,我们从总部抽调了不少人手,通过几周时间的调试,目前其转换效率已基本接近国内,良率较国内略低 2-3%,预计 9 月达产率可超过 90%。市场销售方面,我们在积极与多家客户沟通中,预计 9 月会有些出货,下半年整体计划出货约 1GW。

问:印尼电池的生产成本情况?硅料、硅片供应情况?以及出口美国的情况?

答:印尼电池目前仍处于爬坡期,成本核算尚未稳定,大致看生产成本会高于东南亚四国,因为在岛屿上生产物料、水、电等成本都会高一些,但我们认为总体可控,也符合我们自己的预期。硅料、硅片的采购会符合美国市场及海关的相关要求,并已建立了追溯系统。

问:印尼资本开支多少?产品什么样的出口形式?

答:因印尼项目需购买土地并自建厂房,所以印尼项目总投资约2 亿美元。公司会按照客户需求考虑多种合作模式并存,如双经销、直销电池或者通过代工方式销售组件等形式都有。

问:上半年公司光伏的出货及区域结构?

答:上半年,公司通过扩大差异化优势,以差异化产品带动标准品的销售,整体实现出货 8.1GW,同比增长 78%。组件端的出货结构看,欧洲市场约占 55%,虽出货占比较Q1 有所下降,但出货绝对值有较好增长;中国市场出货超三分之一;剩余部分为日韩、巴西、澳洲等市场。

问:欧洲的黑组件溢价情况,以及新兴市场上推了哪些产品?

答:从溢价上看还是比较稳定的,黑组件目前的溢价约 0.5 欧分。但不同市场的需求不一样,我们在持续推出温室系统、防眩光组件、高透光组件等产品,以扩大其他差异化产品的销售,不同类别的差异化产品会有不同的溢价。

问:下半年光伏产业盈利预期?印尼单瓦盈利会是什么样的趋势?

答:因三季度印尼工厂对盈利贡献有限,预计 9 月才会有少量收益,故我们预计Q3 光伏产品单瓦盈利与Q2 相比差异不大。印尼产能四季度贡献会大一些,具体利润情况尚不明确,预计利润空间在几美分左右,具体情况随着后续的市场开拓会进一步明朗。

问:欧洲组件市场需求及下半年趋势?公司的欧洲库存情况?

答:欧洲地区虽受传统能源价格走跌、政府补贴项目缩减、融资成本升高等影响抑制了部分需求,荷比卢等部分户用分布式市场需求同比有所下降,但依然是我国光伏组件最主要的出口市场,德国、法国、英国等地需求有所增加,预计下半年总体需求略有增加。欧洲是公司一直以来深耕的市场,我们所开发的适合欧洲地区分布式场景的各类产品,在很多市场的占有率比较高,上半年公司销往欧洲的组件同比仍实现了 20%以上的增长。后续,公司在巩固西北欧洲优质市场的同时,会加大东欧、南欧地区的开发力度,并会通过欧洲的客户向全球其他国家辐射,公司在欧洲的市占率仍有进一步提高的空间。公司库存管控一直相对严格,但由于 7、8 月是欧洲淡季,以及受区域电价的影响,仓库周转率没有太多改变,库存水位略有增加。

问:上半年光伏出货 1GW,全年目标是否上修?展望一下三四季度出货节奏。明年出货目标?

答:全年出货目标仍维持在 15GW。由于欧洲市场Q3 为淡季,Q4 会好点,美国市场主要在Q4 出货,中国市场占比将提升至 30%多,国内出货同比会有明显增长,预计整体Q4 出货会好于Q3 出货。明年出货目标朝 20GW 努力,但这个数据还不明朗,需考虑新市场增量和国内情况,具体市场分解四季度会更加明确些。

问:请教一下咱们看其他的新技术布局,暂未大规模量产,是基于什么样的一个考虑?

答:公司开展了新型高效电池和组件的技术储备,如 HJT、BC类等,以备到新技术市场成熟节点时,公司能够迅速地切入到该技术市场中,为企业可持续发展提供雄厚的基础。目前还是考虑经济性及可能涉及的专利问题。

问:公司是否会将 PERC 产能改为 TOPCon?今年是否会对PERC 产能进行减值?

答:基于目前的改造成本、生产要素成本和产品价格等情况分析,我们认为升级改造的经济性不高。另外,公司海外客户较多,产品生命周期也会相对久一点,预期 2025、2026 年仍会有些 PERC 类产品订单。故具体减值情况将根据产品周期和市场情况来评判,如果相关产品稼动率高,则将采取分阶段减值的策略。

问:请定性介绍一下磁材和锂电两个业务板块的未来发展。

答:磁材行业处于稳定发展期,未来几年整体行业将保持稳定增长态势,新进友商和资本玩家会较少,我们有信心将近 20%的市占率大幅提升。锂电方面,近两年受行业需求疲软、进入去库存周期,公司调整经营方向,尤其注重产能稼动率和市占率。尽管今年一季度未盈利,二季度盈利良好,但公司对利润考量的占比会低一些,而是更注重客户群体和品质,以市场开拓为主,为业务持续发展打基础。

问:锂电产业上半年出货、盈利情况以及下半年的出货、盈利计划?

答:上半年公司锂电池出货 2.68 亿支,同比增长接近翻番。盈利方面也有明显升,实现了约 12%的毛利率。公司预计能完成年初制订的同比增长 50%的出货目标,即超 5 亿支。今年锂电产业以提升市占率、稼动率为主要目标,盈利端要求会相对低一点。

14、公司户储、阳台储能进展如何? 公司在储能领域拥有比较完善的产品线,包括阳台储、户储、工商业储能等。特别在欧洲市场,已有阳台储和户储产品出货,德国是阳台储的重点市场。公司尤其重视产品可靠性和安全性。目前,公司没有明确的出货目标,主要精力放在提升公司产品力。问:下半年是否会上调锂电出货量?利润是否也能够更乐观?

答:锂电出货目标基本符合去年底预期。二季度利润可能为全年高点,三季度接近二季度水平。策略上将适度降低利润追求,重点在客户群体开拓。未来几个月可能对价格进行灵活调整,以符合出货目标和稼动率的实际需求。

问:磁材板块的增速可延续性?

答:磁材板块除公司自身综合竞争力比较强,市占率在提升外,上半年还受益于设备更新、消费电子以旧换新等政策的正向影响。从目前看Q3 依然维持了较好的景气度,永磁铁氧体订单交付紧张,我们还在通过提升资源整合和设备效率来进一步提高出货量;软磁板块也应该能维持上半年情况,在器件延伸方面成效会进一步显现。

问:公司下游算力的领域是怎么规划的?

答:I 市场发展超预期,公司主要关注芯片电感等产品,已成立团队与国内头部企业合作开发产品。目前,这部分收入和盈利尚不大,但后续发展空间大。

问:是否考虑过并购扩张?

答:公司有在关注部分环节合适的资产,对有价值的资产更有兴趣。

横店东磁(002056)主营业务:主要从事磁性材料+器件、光伏+锂电两大产业群相关产品的研发、生产、销售以及提供一站式技术解决方案的服务。

横店东磁2024年中报显示,公司主营收入95.67亿元,同比下降6.62%;归母净利润6.39亿元,同比下降47.29%;扣非净利润5.99亿元,同比下降52.03%;其中2024年第二季度,公司单季度主营收入53.34亿元,同比下降4.99%;单季度归母净利润2.86亿元,同比下降54.61%;单季度扣非净利润2.64亿元,同比下降61.49%;负债率57.51%,投资收益1006.49万元,财务费用-5754.31万元,毛利率15.16%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为16.88。

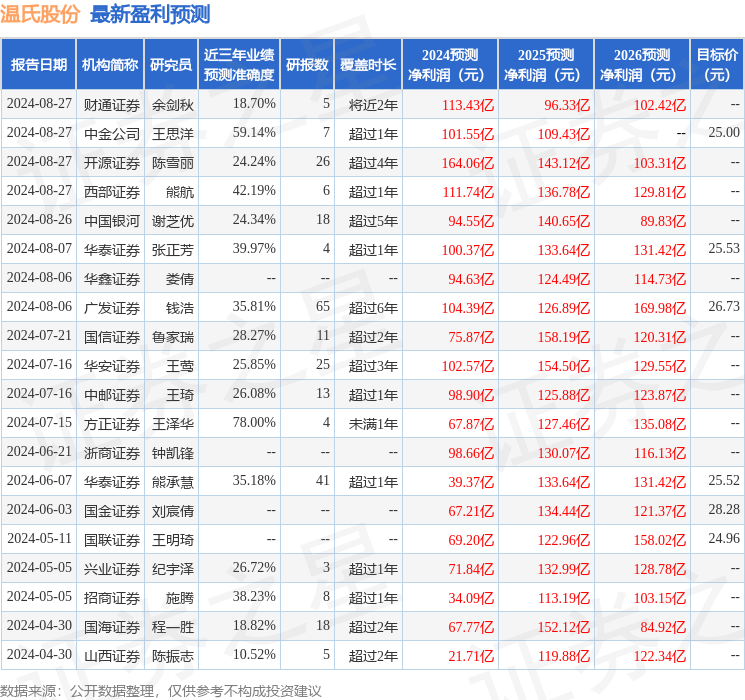

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5618.11万,融资余额减少;融券净流出653.78万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。