消息,2024年8月28日仙琚制药(002332)发布公告称公司于2024年8月27日接受机构调研,霸菱基金尚楚尊、德邦证券吴明华、银华基金吴颖、远信(珠海)叶铮、长城财富保险杨海达、长城基金龙宇飞、长盛基金郝征、招商信诺詹孝颖、招商医药许菲菲、招商证券侯彪、浙商基金白玉、浙商医药盖文化 孙建 郭双喜、东方资管陈智珍 徐宏、中国国金杨钟男、中金公司吴婉桦、中欧基金余科苗、中泰证券祝嘉琦 李雨蓓 黄宗炎、中泰资管郑日 周旭驰、中信建投陈镛方 赖俊勇 王云鹏 周户 文惠霞、中信医药韩世通 朱家成 陈竹、易同投资、Point72 Asia Hong Kong Limited、董阳,张学华,刘治国,温远清、东吴医药周新明、东吴证券俞昊岚、敦和资产叶施、富安达基金赵懿、高毅资产胡储辉 冯鹏、光大保德信孙维泽、光大证券曹聪聪 刘勇、广东正圆熊小铭、北海棣增盖伟伟、广发基金李善欣 吴佳栓、广发医药田鑫、国海自营秦海燕、国联安基金赵子淇、国盛医药胡偌碧 陶宸冉、国寿安保王雪莹、国泰基金吕业青、国泰君安付子阳 吴佳玮 吴晗、海富通基金钟舒文、海通医药张子彤、北信瑞丰庞文杰、航长投资麦浩明、恒生前海鲁娜、华安基金戴杰妮、华创医药王宏雨、华泰医药李奕玮、华泰资产王金成、华泰资管陈辛、华西证券崔文亮、华夏基金胥梦缘、汇安基金高苏、边域基金夏天、汇丰晋信吴晓雯、汇升投资熊文说、嘉实基金苗慧君 齐海滔 曹佳宁、建信养老李平祝、交银施罗德楼慧源 徐嘉辰、金信基金谭智汨 赵浩然、金鹰基金欧阳娟、开源医药余汝意 阮帅、民生医药杨涛 刘子瑜、明世伙伴张海刚、彬元资产KevinWang、摩根士丹利陈思睿 潘海洋、南方基金陈哲、宁银理财徐厚犇、鹏华基金李建国 林嵩、鹏扬基金崔洁铭 王雪刚、平安基金赵楠、平安养老陶歆蔚、平安证券臧文清、平安资管黄彬、朴易投资尚志强、博时基金赵辉 张之瑞、浦银安盛罗雯、人民养老保险毛雅婷、融通基金余思慧、山东高速詹卫康、上海峰岚蔡荣转、上海弘尚何志俊 王若曦、上海玖歌赖正健、上海盘京曹姗姗、上海慎知高岳、上海新伯霖赵萍、财通证券邹一瑜 易小金、上海易则黄朝豪、上海毅木张阳 祝俭、上海银叶李悦、上海涌津傅逞强、上海煜德蔡苗、上汽颀臻沈怡雯、上银基金纪晓天、深圳翼虎熊斌、太平洋医药周豫 乔露阳、太平洋资管祝晨宇、财通资管宋金洋、太朴持信崔巍、泰康资产马步云 潘树恒、天风资管王漪昆、天弘基金刘盟盟、天治基金王娟、西部证券邓琳茜 李梦圆 周密、西南医药杨天笑、西南证券李根林、湘财基金张泉、新华基金孙明达、大成基金黄涛 陈泉龙、新华资产刘婷、新活力资本李程、信达澳亚李东升 杨珂、兴业基金裘若桑 陈旭 应晋帅、兴业证券邹文凯、兴证全球邱晓旭 李逸旻、幸福人寿陈嘉婧、循远资产覃婷、银河基金方伟、银河医药孙怡参与。

具体内容如下:

问:公司 2024 年上半年财务报告情况

答:2024 年上半年,面对严峻复杂的国内外市场环境以及各种不确定因素,公司围绕既定计划和经营目标,持续推动生产、研发、销售、管理等多维度提升,顺利完成了各项工作,取得了较好的经营业绩。2024 年上半年,公司实现营业收入 213,784.76万元,同比增长 0.93%;营业利润 40,935.84 万元,同比增长16%;利润总额 40,712.32 万元,同比增长 16%;归属于上市公司股东的净利润 33,972.24 万元,同比增长 12.56%;归属于上市公司股东的扣除非经常性损益的净利润 33,147.99 万元,同比增长 11.78%;实现每股收益 0.34 元,同比增长 9.68%,加权平均净资产收益率 5.77%。公司主营营业收入 21.25 亿元,同比增长 1%。收入结构按原料药与制剂分为两大类(1)制剂销售收入 12.15 亿元,同比增长 10.6%,其中制剂自营产品销售收入 11.63 亿元,同比增长9%;医药拓展部制剂配送销售收入 0.52 亿元。(2)原料药及中间体销售收入 9.1 亿元,同比下降 9%,其中主要自营原料药销售收入 4.89 亿元,同比下降 1.2%,意大利子公司销售收入 2.97亿元,同比下降 15%,仙曜贸易公司销售收入 1.1 亿元,其他原料药贸易 0.12亿元。公司主要制剂自营产品销售收入按治疗领域划分妇科计生类制剂产品销售收入 2.33 亿元,同比下降 1%;麻醉肌松类制剂产品销售收入 0.63 亿元,同比增长 28%;呼吸类制剂产品销售收入 3.93 亿元,同比增长 30%;皮肤科制剂产品销售收入 1.2亿元,同比增长 26%;普药制剂产品销售收入 3 亿元,同比下降6%,主要是受第九批集采影响公司产品地塞米松磷酸钠注射液同比减少 2600万;其他外购代理产品 0.08亿元。2024 年上半年,公司醋酸甲羟孕酮无菌原料药通过 WHO PQ认证,泼尼松龙通过日本 PMD 认证,泼尼松龙片获得美国 FD批准,为原料药高端市场的拓展奠定基础。随着销售体系和销售渠道的搭建与调整,公司专业化销售能力不断提升,为未来新产品拓展持续蓄能。

问:公司2024年上半年经营业绩的驱动因素

答:2024 年上半年,公司全员坚定初心和使命,将精益生产、精细化管理、创新驱动作为核心动力,聚焦主业,以拓展性思维提高各个经营板块的经营能力,推动公司可持续发展。主要的业绩驱动因素表现为一、公司营业收入略有增加,主要原因1、制剂产品逐步克服集采影响,积极开发新产品、培育新的增长潜力;妇科产品黄体酮胶囊(益玛欣)区域集采影响下收入企稳,新产品庚酸炔诺酮注射液、屈螺酮炔雌醇片逐步形成新的增长潜力;麻醉肌松类主要产品在过去两年均已集采,集采影响后恢复性增长,新产品舒更葡糖钠增长较快。呼吸科产品保持较好增长。未来公司将加快新产品市场导入,培育新产品梯队,在制剂专科领域高质量发展。2、原料药行业国内外市场竞争加剧,非规范市场产品销售价格仍处于底部区间,采购订单比较谨慎。公司发挥新产能优势,积极拓展市场,原料药以销售量的增长克服销售价格下跌的不利影响,2024 年上半年公司自营原料药销量增长,销售额基本持平;意大利 Newchem 公司受到海外市场下游客户去库存、一些国家受经济环境和汇率因素影响,采购端的皮质激素类产品上游价格波动影响,销售收入同比下降。二、2024 年上半年公司归属上市公司股东的净利润同比上升,主要原因是1、制剂产品受国家药品集中带量采购影响逐步降低,新产品市场导入加快;2、国内原料药实现三线联动,提升运营效力,优化成本竞争力。原料药非规范市场产品价格仍处于底部区间,通过技术工艺改善、优化成本竞争力,原料药利润同比有所改善。3、充分发挥原料药与制剂一体化的综合优势,发挥法规市场注册优势,积极拓展新客户。4、销售公司创新经营思路,深入贯彻销售“三段论”,充分挖掘存量产品的精细化管理和新产品的市场覆盖潜力。

问:毛利率情况

答:2024年上半年毛利率约 55%,与去年同期的 52%相比上升约3%。去年同期原料药处于收入和价格高基数,在此基础上,公司的毛利率进一步提升。

问:研发费用情况

答:2024年上半年公司研发费用 1.25亿元,费用率 5.8%,上年同期研发费用 9340万元,费用率 4.4%,今年上半年研发费用比同期增长了 3150万元,增长幅度为 33.8%。公司的持续发展要靠不断有新产品、新技术的迭代。在研发费用方面,公司预期持续保持适合公司发展阶段的投入与增长。

问:部分产品情况

答:1)麻醉肌松产品情况麻醉肌松产品去年同期销售额是 4900万元,今年 6300万元,同比增长 28%。主要是罗库溴铵注射液、顺阿注射液的销量提升,集采之后这些产品处于销量升的通道。公司的顺阿注射液上一轮集采没中标,在结束第一轮集采周期后,第二轮集采开展时,可以重新参与。舒更葡糖纳注射液上半年呈现较快的增速。2)呼吸科产品公司的糠酸莫米松鼻喷雾剂上半年销量增速达到预期,一季度同比增长 28%,二季度累计增长 30%,趋势向好。3)皮肤科产品公司的皮肤科产品上半年保持了 28%的增速,符合公司的预期,特别是凝胶的增速非常快。皮肤科下一代的品种,以贴膏、凝胶贴膏为主方向。4)普药普药上半年整体下滑 6%,主要原因为地塞米松磷酸钠注射液集采的影响,剔除地钠针集采的因素影响,其它产品保持 3%的增长。5)庚酸炔诺酮注射液以临床需求为导向,2024年上半年按既定的销售规划,积极开展产品覆盖,取得了较好的成效,已完成上半年销售目标。6)屈螺酮炔雌醇片(II)参比制剂为原研产品德国拜耳的优思悦,公司首仿,市场格局良好。该产品自去年 4月底获批以来,公司积极开展市场推广准备工作,今年上半年的增量情况比较好。7)戊酸雌二醇(补佳乐)公司 2024 年 6 月份取得了取得戊酸雌二醇片境内生产药品注册证书,该产品最早由德国先灵公司(Schering G)研究开发,戊酸雌二醇片(商品名补佳乐?/Progynova?)用于补充主要与自然或人工绝经相关的雌激素缺乏,公司为国内首仿,戊酸雌二醇属于医保乙类药品,市场格局良好。公司将在今年三季度开始积极推进相关准入工作。8)奥美克松钠奥美克松钠已完成资料的准备,现在正在做相关生产场地备案的增项工作,预计申报在即。9)地屈孕酮片参比制剂为原研进口的地屈孕酮片,商品名达芙通?(Duphaston?)。从第三方数据显示,地屈孕酮片在生殖系统领域存在较大临床需求。公司于 2023 年 11 月注册申报,现在正在开展发补等工作,进展顺利。

问:原料药情况

答:2024 年上半年,原料药的外部市场环境竞争依旧激烈,原料药的价格依然在低位。在期待正常市场环境归的同时,国际、国内贸易部紧盯市场需求,主动出击,以技术、生产、销售三线联动的全流程服务赢得更多客户认可,充分发挥公司质量可靠、供应稳定、技术响应及时的综合优势争取更多市场机会。

问:公司如何看待来自国际市场的竞争

答:国内外的企业都有各自的特点,我们要坚定目标,坚持做好研产销联动、加强注册能力和晶型细度研究深度,提升原料药厚度和能级,把自己想做的事情努力做成。 面对国际市场竞争,企业本身需要采取一系列策略来增强自身的竞争力。无论企业规模大小,国际化过程中都会面临来自外界的各种竞争。企业需专注于提升自身产品注册能力、产品质量和技术成熟度,以在激烈的市场竞争中脱颖而出。企业价值的来源是市场,只有依靠技术创新和技术迭代,更快速的客户响应,不断满足客户多层次需求,不断建立和巩固竞争优势,才能获得更多的市场份额,也才能将市场优势转化为更佳的经济效益。公司建立自己的优势,包括品质、信誉和客户共赢等方面,这些优势应该被充分发挥。此外,企业还需要根据市场变化调整销售团队,以适应新的竞争环境。最后,企业应采取多渠道销售策略,包括与当地销售渠道合作,以覆盖更广泛的海外市场,从而扩大市场份额。通过这些措施,企业不断地在面对国际市场中保持竞争力,并争取更好的市场表现。

仙琚制药(002332)主营业务:甾体原料药和制剂的研制、生产与销售。

仙琚制药2024年中报显示,公司主营收入21.38亿元,同比上升0.93%;归母净利润3.4亿元,同比上升12.56%;扣非净利润3.31亿元,同比上升11.78%;其中2024年第二季度,公司单季度主营收入11.0亿元,同比下降5.25%;单季度归母净利润1.89亿元,同比上升11.8%;单季度扣非净利润1.86亿元,同比上升13.35%;负债率15.83%,投资收益1789.65万元,财务费用-2359.59万元,毛利率54.84%。

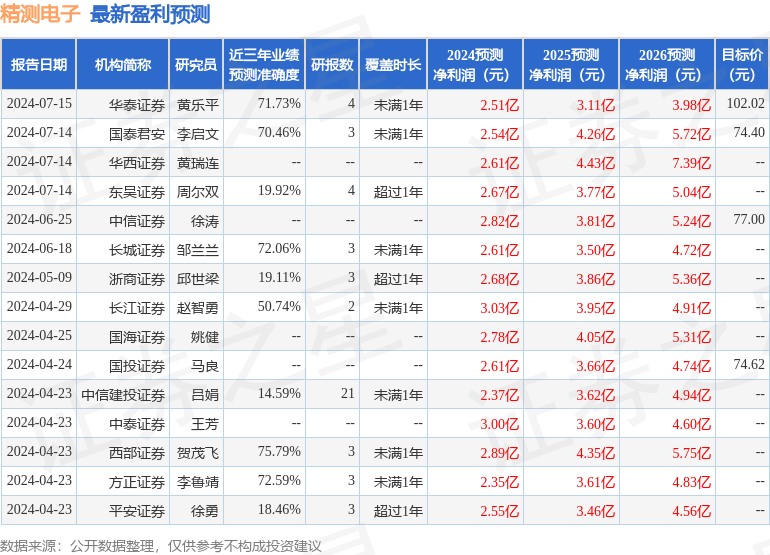

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为13.73。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1689.69万,融资余额增加;融券净流出152.46万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。