消息,2024年8月28日奥海科技(002993)发布公告称公司于2024年8月27日召开业绩说明会。

具体内容如下:

问:2024年上半年公司手机板块运行的如何?

答:手机板块作为公司的基本盘,上半年取得了持续的突破。与此同时,公司的高功率产品占比和产品单价也在持续上升。根据市场研究机构 Counterpoint Research 发布的最新报告,2024年第二季度全球智能手机市场同比增长6%,是全球市场连续第三个季度的恢复增长,也是2021年第二季度以来增长最快的一个季度。Counterpoint 数据表示2024Q2全球智能手机市场 SP(平均售价)是325美元(折合人民币约2300+元)。产品的性能提升导致手机价值量的提升,同时充电器的产品单价也呈现逐年上升的趋势。公司2024年 H1,60W 以上手机充电器产品的收入占比为52%,产品数量占比为29%。

问:充电器板块业务是否因为竞争加剧导致盈利情况受到影响?

答:公司的毛利率一方面受到业务结构的影响,另一方面,由于2024年上半年原材料价格仍处于较高水平,对成本端也存在扰动。此外,由于公司积极在笔记本电脑、动力工具电源等领域拓展国际客户,导致项目前期研发投入增加,2024年上半年公司研发费用同比提升50.83%至1.87亿元。未来随着新项目逐渐落地,将使盈利能力得到改善。尽管如此,公司海外业务毛利率仍逆市向上,提升至28.41%(去年同期为25.22%)。未来,公司将通过研发、制造双轮驱动提高产品竞争力,在研发端致力于模块化的开发及海外基地布局,同时借助国际化销售布局增强自身竞争力。

问:公司产品在 AI 硬件端的应用情况如何?

答:在手机端,随着手机产品对端侧大模型的应用,产品本身运算能力得到提升,而电池端由于功耗提升导致容量变大,会导致传统慢充产生较差的使用体验,因此手机厂商快充产品加速布局,多款千元机型配置100W 左右高功率产品,带来对充电器采购端的价格提升;IPC 作为最直接的工作站与生产工具,越来越多的产品集成本地 I 功能,高功耗下带动充电器功率显著提升,部分轻薄商务本产品配备140W 电源。公司作为在高功率电源具备技术及产品储备的龙头企业,已经在部分 IPC产品中应用相关产品;在 IOT 设备上,智能化需求从单品延伸至场景,智能硬件功能持续集成带来功率提升(例原来的摄像头以5W为主,现在因 I 图像处理及隔空对话等功能集成后部分功率甚至超过20W)。公司国内外客户双轮驱动,国内持续拓展品类,海外利用多基地优势拓展增加国际头部 IOT 客户份额。

问:新能源汽车板块的行业竞争在加剧,公司未来有什么规划?

答:从行业层面来看,目前新能源汽车行业竞争加剧,供应链降本诉求加强,对公司业务提出更高要求。从公司层面来看,奥海客户结构以国内大型车企及部分新势力客户为主,款、现金流情况健康,盈利水平在行业中位于合理位置。公司不仅可以提供分布式的 MCU、BMS、VCU控制器、集成式的域控制器(包括动力域控 PDCU、整车域控 VDC&区域域控 ZCU)、以及充电桩、充电模块、随车充等产品,而且会围绕自身产品布局继续积极探索业务机会,持续研发创新车载充电器和无线充等产品,提升新能源汽车相关零部件产品销售。公司制定国际合作发展策略紧跟新能源汽车品牌全球产能布局,积极寻找有潜力的战略合作伙伴,获取中国汽车供应链走向全球的机会。

问:公司储能及其他版块目前增长也很不错,那增长的原因是?未来的计划是?

答:目前,公司的数据电源、移动电源等业务取得不错增长,未来公司在光储充一体化解决方案、数据电源(服务器电源、算力电源等)领域继续发力(目前在市场和客户开拓方面都进展顺利)。公司将持续聚焦 I 硬件及新能源两条主赛道,通过消费电子、新能源汽车、数字能源三大板块布局打开电力电子业务发展新空间。

问:公司的储能逆变器项目还顺利吗?

答:目前公司数字能源板块相关产品已实现出货,随着客户逐渐突破未来销售额将稳步提升。公司制定分层次分区域差异化市场策略由于欧洲光伏储能逆变器库存情况导致头部代理商多数成为独家代理,因而其余代理商迫切需要寻找具备实力的制造商进行合作,重新塑造品牌获得竞争优势,公司具备技术积累、制造规模和供应链等综合平台优势,能满足客户量大、质优和供应稳定需求,双方具备紧密合作的基础,针对欧洲市场开发单相、三相和储能一体机等产品,与欧洲潜力代理商合作将是奥海新能源板块拓展海外市场的第一个突破口;公司已有多家手机品牌客户在积极布局新能源行业,公司将以离网产品为主,绑定客户采用 ODM 形式供货非洲等紧缺电力市场;同时国内一些白电品牌客户已布局新能源行业,公司将绑定头部企业实现全球出货;中远期目标是进入竞争激烈的美洲市场;随着新能源贸易商的行业机会减少,奥海新能源板块具备平台及全球供应链能力,同时具备电力电子技术、充电桩和电池管理系统等行业积累,光储充系统集成能力突出,随着行业产品从原来简单的逆变器向发电储电用电一体化,离网、并网和储能等多功能需求发展,未来公司将对标一线厂商不断发展,完成海内外市场布局。

问:公司模块化产品指的是什么,产品的进展?

答:公司在充电器﹑适配器﹑服务器电源﹑充电桩﹑储能﹑新能源车电控﹑光伏逆变等多个领域展开应用,通过高频化技术﹑散热技术﹑EMI 仿真与抑制技术等,将标准共用单元构建为公共模块,实现小体积﹑高性能﹑高复用性等特征,在新产品开发阶段,通过调用成熟公共模块,减少开发过程的反复迭代,节省了新产品的开发周期,提高了产品的可靠性。同时,模块化的应用,同步也实现了原材料的更通用化,有利于集中采购,实现更具竞争力的成本。同时公司将研发端模块化产品与公司 IOB 业务相结合,具备行业领先的产品应用定义能力。目前公司模块化产品已经实现出货。

问:公司2024年上半年海外布局情况如何?

答:公司已布局海外八年,具有丰富的国际制造人才及管理经验,布局美国、新加坡、日本、越南、印度、香港六大海外办事处,夯实全球化销售布局,并设有东莞奥海、智新控制、江西奥海、印度希海、越南奥海和印尼奥海全球六大智能制造基地同时公司各个海外制造基地均具备 NPI 能力。国际化制造、销售及研发的运营能力可优化公司资源配置并更快的响应客户需求,同时公司国际化布局持续深化。其中,2024年上半年公司完成了越南奥海的基本布局。

问:请公司制造出海的核心竞争力体现在哪些方面呢?

答:公司具备丰富的海外制造经验,布局印尼、印度、越南三大海外基地,同时得益于公司大客户和标品战略的实施,元器件和模块复用比例提升,进一步形成大批量采购的优势。随着公司全球化战略布局持续推进,海内外各大制造基地实施本地化采购策略,主动融入全球产业链和供应链,就近服务国际客户,全球化本地供应能力不断提升。公司凭借丰富的大客户国际品牌服务经验,产品广泛渗透至全球超过200个国家/地区,认证标准成功覆盖93个国家/地区,累计获得全球认证超过2500项,通过国际体系布局加强企业全球化竞争优势。

问:股权激励,是否对利润造成影响?

答:股权激励会直接影响公司的净利润。当公司授予员工股权激励时,需要从利润中扣除相应的费用。不过目前股权激励摊销费用对利润端影响有限,关于股权激励更多细节请关注公司的披露文件,谢谢!

问:公司营收增长较快,但是利润增速确比较慢,请公司未来如何改善盈利能力?

答:公司在拓展新业务领域时,前期对于渠道拓展和项目开发都要投入很多研销费用。同时为了更好的获取国际业务机会、服务国际客户,公司加速海外业务布局,2024年上半年公司销售费用同比提升32.16%至9066.12万元。股权激励的财务费用也会短期对公司利润造成影响。然而,随着同客户的合作逐步深入,项目覆盖到一定程度后会提升盈利能力。以某客户为例,其主力机型配置45W-65W 电源设备,我司最初通过获取其超200W 以上高端小批量项目进入客户供应商池,随着客户认可度的提升从而获取客户主力机型的销售。同时,随着公司国际客户陆续突破、海外基地逐渐投产,在海外客户毛利率存在优势的情况下有望改善公司收入结构。

奥海科技(002993)主营业务:从事充电器等智能终端充储电产品的设计、研发、制造和销售。

奥海科技2024年中报显示,公司主营收入29.61亿元,同比上升46.84%;归母净利润2.33亿元,同比上升8.46%;扣非净利润1.92亿元,同比上升6.72%;其中2024年第二季度,公司单季度主营收入15.98亿元,同比上升43.42%;单季度归母净利润1.11亿元,同比下降12.22%;单季度扣非净利润9245.58万元,同比下降14.88%;负债率42.08%,投资收益2386.46万元,财务费用-3237.97万元,毛利率20.73%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为36.0。

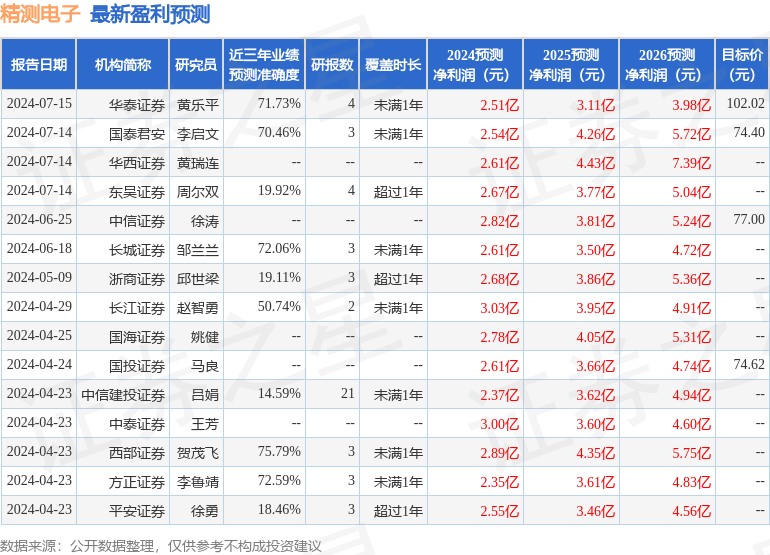

以下是详细的盈利预测信息:

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。