消息,2024年8月28日TCL科技(000100)发布公告称新华资产管理股份有限公司、中信保诚基金管理有限公司、海通证券股份有限公司、海南旗泓私募基金管理有限公司、海南果实私募基金管理有限公司、国信证券股份有限公司、国投证券股份有限公司、国泰基金管理有限公司、国盛证券有限责任公司、国联证券股份有限公司、国海证券股份有限公司、广发证券股份有限公司、中泰证券股份有限公司、广东正圆私募基金管理有限公司、耕霁(上海)投资管理有限公司、高盛(亚洲)有限责任公司、富国基金管理有限公司、福州开发区三鑫资产管理有限公司、方正富邦基金管理有限公司、法国巴黎银行、东海证券股份有限公司、东北证券股份有限公司、第一创业证券承销保荐有限责任公司、中泰证券(上海)资产管理有限公司、博时基金管理有限公司、本营国际有限公司、北京源信资产管理有限公司、北京珺则投资管理有限公司、北京金百镕投资管理有限公司、北京高信百诺投资管理有限公司、北京才誉资产管理企业(有限合伙)、柏骏资本管理(香港)有限公司、中欧基金管理有限公司、中航证券有限公司、中国银河证券股份有限公司、中国银河投资管理有限公司、中国国际金融股份有限公司、中国光大银行股份有限公司、中国工商银行股份有限公司、中国人寿资产管理有限公司、中兵财富资产管理有限责任公司、浙商证券股份有限公司、浙江浙商证券资产管理有限公司、昭华(三亚)私募基金管理有限公司、招商证券股份有限公司、招商信诺资产管理有限公司、长江证券股份有限公司、长江证券(上海)资产管理有限公司、长城证券股份有限公司、粤佛私募基金管理(武汉)有限公司、上海高毅资产管理合伙企业(有限合伙)、圆方资本管理有限公司、盈峰资本管理有限公司、易唯思商务咨询(上海)有限公司、易方达基金管理有限公司、寻常(上海)投资管理有限公司、兴业证券股份有限公司、信泰人寿保险股份有限公司、新联合投资控股有限公司、西南证券股份有限公司、西部证券股份有限公司、中邮保险资产管理有限公司、天弘基金管理有限公司、天风证券股份有限公司、时代资本投资咨询(香港)有限公司、盛钧私募基金管理(湖北)有限公司、深圳市易同投资有限公司、深圳市尚诚资产管理有限责任公司、深圳市吉富瑞泰资产管理有限公司、深圳市惠通基金管理有限公司、深圳前海嫏嬛资本管理有限公司、深圳创富兆业金融管理有限公司、中信证券股份有限公司、上海正心谷实业有限公司、上海昭云投资管理有限公司、上海煜德投资管理中心(有限合伙)、上海申银万国证券研究所有限公司、上海磐耀资产管理有限公司、上海盘京投资管理中心(有限合伙)、上海君翼博星创业投资管理有限公司、上海君和立成投资管理中心(有限合伙)、上海江天私募基金管理有限公司、上海复霈投资管理有限公司、太平洋资产管理有限责任公司、上海顶天投资有限公司、上海道翼投资管理有限公司、上海晨燕资产管理中心(有限合伙)、上海半夏投资管理中心(有限合伙)、陕西省国际信托股份有限公司、山西证券股份有限公司、润晖投资管理香港有限公司、瑞银资产管理(香港)有限公司、瑞银证券、融通基金管理有限公司、中华联合保险集团股份有限公司、泉果基金管理有限公司、青岛金光紫金创业投资管理有限公司、青岛鸿竹资产管理有限公司、平安证券股份有限公司、磐厚动量(上海)资本管理有限公司、宁波三登投资管理合伙企业(有限合伙)、南华基金管理有限公司、南方天辰(北京)投资管理有限公司、摩根士丹利投资管理公司、民生证券股份有限公司、中银基金管理有限公司、美国银行、昆仑健康保险股份有限公司、开源证券股份有限公司、九泰基金管理有限公司、建信金融资产投资有限公司、建信保险资产管理有限公司、嘉兴鑫扬私募基金管理有限公司、嘉实基金管理有限公司、惠升基金管理有限责任公司、华鑫证券有限责任公司、中信银行股份有限公司、华西证券股份有限公司、华泰证券股份有限公司、华富基金管理有限公司、华福证券有限责任公司、花旗環球金融亞洲有限公司、鸿商资本股权投资有限公司、昊泽致远(北京)投资管理有限公司、杭州乐趣投资管理有限公司、杭州锦成盛资产管理有限公司、杭州高元私募基金管理有限公司于2024年8月27日调研我司。

具体内容如下:

问:大尺寸面板报价近期出现小幅调整,后续的价格趋势和公司业绩预期?

答:过去 2 年,LCD 大尺寸显示行业的经营逻辑已经发生显著变化。长期来看,在需求面积保持稳定增长,而供给侧格局持续优化的背景下,大尺寸面板供需关系有望实现稳步改善,大尺寸产品的价格也将保持长期向好态势。但短期来看,由于需求的淡旺季切换,面板价格出现围绕价格中枢的小幅波动。预计行业供给侧将通过供应的快速调整,平衡供需,推动面板价格保持向好趋势。同时,TCL 华星一直聚焦内部效率效益提升,具备行业领先的相对竞争优势,这也是过去公司显示业务业绩快速改善的主要原因之一,公司对显示经营业绩持续向好非常有信心。

问:公司 OLED 业务快速增长,目前发展状况

答:受益于公司 OLED 业务技术能力进步和下游需求增长,t4 产线今年保持高稼动运行。上半年,公司柔性 OLED 手机面板出货量达到 3,900 万片,同比增长 180%,市占率提升至全球第三,折叠屏出货量全球第四。公司在柔性 OLED 的折叠、LTPO、Pol-Less、FI 极窄边框等新技术达到行业领先水准,坚定执行产品高端化策略,提升高端产品占比,推动产品均价提升。

问:公司 t9产线一期的运营情况,二期的爬坡规划?

答:t9 产线从规划之初就以构筑差异化竞争力为目标,在设备制程、切割效率、适配技术、性能指标上都做了相应的优化,围绕高刷、防蓝光、新型尺寸等需求增量市场进行布局,具备相对竞争优势。公司 t9 按计划达成一期产能爬坡目标,目前 t9 一期产能 100K/月,已经实现产品结构的全面开出,并完成品牌客户的全面导入,今年保持较高稼动运行。过去几年,随着以 t9 为代表的中尺寸先进产能爬坡,公司在 IT 及车载等领域的市场份额稳步提升。t9 二期预计从下半年开始设备搬入,明年达产。

问:上半年中国电视销量下滑,如何看待大尺寸面板的长期需求?

答:基于面板行业的生产制造模式,面板行业的需求主要指代的是需求面积,需求面积由需求量和平均尺寸两方面共同驱动。首先,在需求量方面,分区域来看,因为各区域人群的娱乐范式、地产周期等外部因素变化,会出现电视的区域性需求分化。但是,电视是高度全球化的市场,需求量观测应从全球视角出发,全球电视销量过去 10 年每年稳定在 2 亿台左右,表现出较强的需求韧性,新兴市场需求也保持较高增速。上半年,根据多家第三方机构统计,全球电视销量呈现持平微增。其次,在平均尺寸方面,电视平均尺寸每增长 1 吋,需求面积约增长 4%。过去10 年间,电视呈现稳定的大尺寸化趋势,目前全球电视平均尺寸仅约 50 吋,而中国区已超过 60吋,对比中国区为代表的先行地区,全球平均尺寸仍有广阔成长空间。因此,考虑到全球市场的需求量韧性和终端大尺寸化的稳定趋势,大尺寸面板具备长期稳健的成长动能。

问:华星光电是否有新产线规划,未来资本支出趋势?

答:今年,公司主要围绕需求增量市场,推动规划内的 t9 二期产能建设;同时,公司顺应下游需求趋势,对于现有生产线会每年进行适当升级改造,但该部分投资规模较小。公司显示业务产能布局不断趋于完善,LCD 产能规模稳居全球前二,柔性 OLED 手机出货全球第三,具备稳固的规模优势与行业地位。目前公司没有新产线投资规划,后续资本开支预计呈现下降趋势。

问:显示行业部分原材料可能出现涨价趋势,公司经营会受影响吗?

答:近年来,在面板厂商按需生产策略推动下,显示产业链景气度稳健上行,公司和上下游一同构建健康、可持续的产业链生态。对于未来或有的成本上涨,公司有充分的应对措施。一方面,公司作为龙头厂商具备显著的规模效应;另一方面,公司在制造端不断改善工艺,促进原材料运用的降本增效,相关费用近年来呈现稳中有降趋势,个别材料的价格变化对公司经营影响几乎可以忽略。7、公司车载面板业务发展情况近年来,随着新能源车和智能座舱趋势兴起,LTPS 产品在车载领域加速渗透,公司车载业务依托 LTPS 产能优势,快速切入中高端市场,并且与海内外主流客户均已开展深入合作,出货量快速提升,市场份额不断扩大。上半年,公司 LTPS 车载面板出货面积居全球第三。

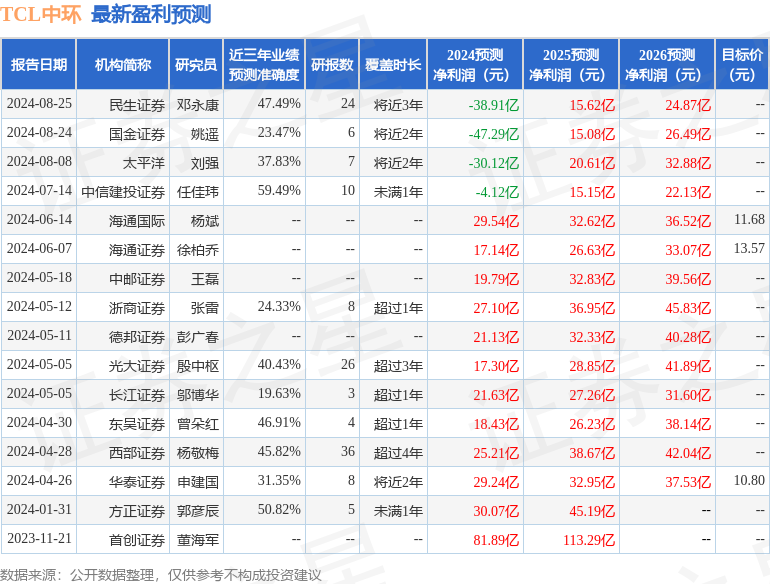

问:TCL 中环的经营改善趋势

答:2024 年上半年,光伏下游装机需求保持增长,但由于产业链各制造环节产能快速释放,光伏行业供需比进一步恶化,主要产品价格大幅下跌,TCL 中环出现亏损。TCL 中环将坚守经营底线,加速组织变革和管理优化,力争做到1)在光伏晶体晶片业务扩大综合领先优势,实现更有质量的增长;2)改善电池组件业务板块的经营现状;3)加速海外在地化制造布局,推动中东项目尽快落地,通过全球化战略的实施拉动 TCL 中环的长远健康增长。同时,公司作为龙头企业,也将积极推动光伏行业良性健康发展。

TCL科技(000100)主营业务:半导体显示业务、新能源光伏及半导体材料业务。

TCL科技2024年中报显示,公司主营收入803.03亿元,同比下降5.74%;归母净利润9.95亿元,同比上升192.29%;扣非净利润5.59亿元,同比上升193.12%;其中2024年第二季度,公司单季度主营收入403.57亿元,同比下降11.74%;单季度归母净利润7.55亿元,同比下降15.09%;单季度扣非净利润4.88亿元,同比上升275.81%;负债率63.84%,投资收益4.22亿元,财务费用20.91亿元,毛利率12.26%。

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为5.42。

以下是详细的盈利预测信息:

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。