消息,2024年8月27日瑞尔特(002790)发布公告称公司于2024年8月27日接受机构调研,国投证券、北京沣沛投资管理、兴证全球基金、招商证券、招商基金、华福证券、阳光资产管理、中欧基金、兴业证券、泰康资产、东兴证券、德邦证券、华安合鑫私募、上海勤辰私募基金、招商局仁和人寿保险、敦和资管、西部利得基金、方正富邦基金、华富基金、永赢基金、圆信永丰基金、信达澳亚基金、浙商证券、东方基金、弘毅远方基金、中海基金、长盛基金、广发基金、华龙证券、国金证券、国盛证券、民生证券、长江证券、中信证券、华创证券、开源证券、国信证券、国海证券、中信建投证券参与。

具体内容如下:

问:公司认为上半年度智能马桶行业价格战是否有加剧,对公司的影响如何以及后续趋势如何?

答:根据奥维云网线上监测数据显示,2024 年上半年智能一体机均价为 2597 元,与 2023 年数据相比并没有下滑趋势,我们认为智能一体机的行业价格战有在持续,但是下探空间并不大。目前市场的价格竞争有部分影响来自于小品牌的以较低价格进入智能马桶市场进行竞争,公司并没有直接参与价格战竞争,主要是通过推出新品以及研发技术创新来提升竞争优势,但是顺应整个行业发展趋势,简配功能的智能马桶占比会有所提升,从上半年度看对整体均价略有影响。上半年市场监督管理总局正式公布了将电子坐便器新增为 3C强制认证产品,将于明年 7 月份正式执行。随着行业规范的不断加强,部分缺少技术创新、品质管理不合格、售后服务不到位的品牌将逐步被淘汰出局,预计行业价格战竞争会有所改善。

问:单独看第二季度,公司的毛利率同比略有下滑是主要原因是什么?

答:上半年度公司的毛利率同比仍保持增长,单独看第二季度,毛利率略有下降的主要原因是智能坐便器品类中轻智能坐便器占比有所提升所致。目前轻智能坐便器是行业需求的趋势,有助于提升行业渗透率,公司将通过产品创新提升轻智能坐便器的毛利率和竞争力。

问:下半年,公司对智能马桶的新品规划如何?

答:下半年的新品推出规划还是会继续以消费者需求为导向,以提升消费者体验感为主旨。根据目标市场上产品样式、功能需求的变化趋势进行新产品的设计与研发,技术创新方面以康养、环保、卫生方向为主,比如尿检专利、UVC动态水杀菌、水除臭技术等。推新的进程按照公司销售策略来走,在主流价格带上覆盖新品。

问:半年报显示,公司上半年销售费用增长幅度较大,请主要体现在哪些部分,以及下半年会延续这个趋势吗?

答:上半年销售费用占比较高的主要是人力资源费、业务宣传费以及服务费,这些费用主要来自于自主品牌线下销售团队的拓展、线上投流以及品牌推广等,部分推广费用具有一定的前置性。公司目前正处于自主品牌发展重要阶段,适当的加大投入有助于公司品牌建设及自主品牌销售渠道的成长,下半年将采取优化销售费用的措施以改善盈利能力。

问:公司自主品牌战略打法是否有调整?

答:目前没有明显的调整,将会持续推进渠道建设并加强渠道精细化管理,在多渠道进行品牌推广和提升消费者对智能马桶的认知度,但同时会结合市场情况优化和调整营销费用投入,改善盈利能力。

问:请公司在降本增效方面有哪些点可以展望?

答:主要有以下几点可以展望自动化、数字化车间在降低人工成本方面有一定空间,并且公司还在持续进行智能化生产建设;规模效益所带来的降本,比如随着采购量的提升,供应商会对价格给予优惠,降低采购成本;通过研发端,对技术进行整合升级,降低材料成本等。

瑞尔特(002790)主营业务:从致力于节约全球水资源的卫浴产品的研发、生产与销售到致力于成为卫浴空间和家庭水系统解决方案的卓越提供商。

瑞尔特2024年中报显示,公司主营收入11.43亿元,同比上升17.36%;归母净利润9096.77万元,同比下降19.72%;扣非净利润8030.38万元,同比下降23.64%;其中2024年第二季度,公司单季度主营收入6.19亿元,同比上升7.14%;单季度归母净利润3241.33万元,同比下降55.92%;单季度扣非净利润2683.91万元,同比下降61.96%;负债率21.57%,投资收益517.37万元,财务费用-1110.81万元,毛利率29.03%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

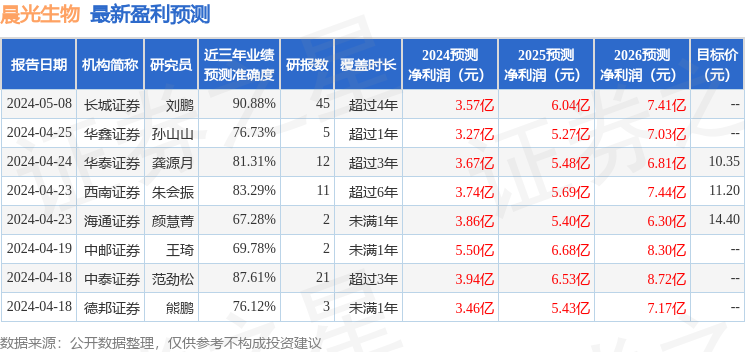

以下是详细的盈利预测信息:

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。