消息,2024年8月27日光迅科技(002281)发布公告称公司于2024年8月26日召开业绩说明会,海通证券余伟民 徐卓 王海涛 夏凡 邹泽世 于一铭 张予名 潘亘扬、高盛公司郭劲、国泰君安证券黎明聪、国投瑞银基金管理有限公司马柯、国新证券股份有限公司杨煜麟、红杉资本闫慧辰、花旗环球曾俊栢、华宝基金管理有限公司卢毅、华泰柏瑞基金管理有限公司陆从珍、华泰保兴基金管理有限公司黄俊卿、华泰证券王兴 唐攀尧、瑞银集团JimmyYu 赖咏惟、华夏基金管理有限公司胡斌、华夏久盈资产管理有限责任公司秦劲宇、汇安基金管理有限责任公司刘子琦、嘉实基金管理有限公司孟丽婷、建信金融资产投资有限公司冷玥、立格资本投资有限公司李学来、民生银行理财子公司杨桐、农银人寿保险股份有限公司曾文传、诺德基金管理有限公司周建胜、鹏华基金管理有限公司甘洋科、百嘉基金管理有限公司黄艺鸣 谢泽林、山西证券张天 孙悦文 薛淏天、上海健顺投资管理有限公司常启辉、上海坤阳资产管理有限公司焦庆、上海人寿保险股份有限公司方军平、上海于翼资产管理合伙企业郑晓明、上海智尔投资有限公司李璐、太平资产管理有限公司邵军、泰康资产管理有限责任公司韩东方 王瑄、西藏东财基金管理有限公司包戈然、新华基金管理股份有限公司陈磊、财信吉祥人寿保险股份有限公司袁子扬、信泰人寿保险吴建明、兴业证券许梓豪 章林、野村东方国际证券有限公司许炜、野村证券段冰、易方达基金管理有限公司刘健维 黄蕴藉 张一哲 冯波、银河基金管理有限公司施文琪、长城财富资产管理股份有限公司杨海达、长盛基金管理有限公司钱文理、招商基金管理有限公司李湛、浙商证券王逢节 邢艺凡、创金合信基金管理有限公司郭镇岳 李晗、中国人保资产管理有限公司周玲雅 罗世超、中金公司李诗雯 郑欣怡、中泰证券陈宁玉、中信保诚资产管理有限责任额公司金炜、中信证券魏鹏程、中银国际资管刘先政、工银瑞信资产管理公司张杭、东吴基金管理有限公司张浩佳、方正富邦基金管理有限公司赵丹蕾、富国基金管理有限公司徐智翔、富荣基金管理有限公司李延峥参与。

具体内容如下:

问:请介绍一下Q2以来客户的需求增长情况。

答:客户的需求相对去年变化较大。光迅的主要客户是设备商和互联网厂商,设备商的需求持平,仍在行业调整期;互联网厂商的需求受I驱动,国内需求增长较大,整体需求处于更高的水平。

问:公司物料及产能的准备情况如何?

答:公司进行了关键物料和产能的准备。物料紧缺的状况在逐步好转。电芯片、光芯片生产周期较长,供应商扩产也会相对谨慎。公司从去年底开始备货,上半年公司的物料和产能相对紧缺,下半年会逐步好转。Q2的产能较Q1有明显提升,5月新厂开始启用,Q3-Q4会有产出明显的提升。

问:公司LPO/LRO和硅光等技术方案的规划是怎样的?

答:LPO是一年多以前提出的,有一些客户在释放订单,公司也拿到了部分订单。LRO是今年的概念,公司送样测试比较顺利。5硅光方面,产业内已经达成了共识,未来占比会逐步提升。光迅在硅光技术的积累比较久,从100G相干产品开始就有硅光产品发货,发货量也超过了上万只,在芯片和封装方案方面也已比较成熟。400G硅光产品和多个客户也有联合开发。

问:上半年公司新产业园投入使用,在建工程中为何没有体现?

答:这主要是由公司给施工方的付款方式所致。工程需要达到一定的进度,并交给第三方审计确认之后公司才会付款。预计在9月后,新产业园会完成初步的竣工验收,之后会进行上账转固。设备要验收调试后才会付款,所以也会存在一个滞后。这些都会在三季报里有所体现。

问:400G和800G的需求旺盛,从国内市场来看,今明两年对400G光模块的价格展望如何?

答:目前光模块供应紧张,交付仍是主要瓶颈。价格之前都会有年降,今年会相对好一些。现在看明年光模块的供应形势,仍然还会比较紧张。

问:自研高端光芯片的自用比例和规划是怎样的?

答:光迅在光芯片领域布局很久,在DFB、EML、硅光等光芯片方面公司都有布局。从公司的整体供应情况来看,采用自研和外采相结合的策略。公司中低速光芯片自供比例较高,自研高端光芯片在一些产品上已经开始了小批量商用。100GEML会比VCSEL更早一些,100G和200G光芯片的进展都还不错。此外,今年对高端光芯片的投入更大、扩产力度也更大。

问:硅光的上游CW光源和硅光芯片的供应情况是怎样的?

答:硅光的占比会逐步提升,CW光源的技术难度会相对EML较小,但在高功率、高可靠性方面要求更高,至少需要做到70-100mW,所以能稳定供应且指标稳定的厂商也不多。硅光芯片可以商用的供应商虽然没那么多,但会缓解一些EML的压力。

问:上游EML和VCSEL芯片的价格趋势怎样?

答:EML的供应还是比较紧张,供应商扩充产能的意愿有限,扩充周期较长,EML供应商也会考虑硅光渗透率提升带来的技术路线风险。上游光芯片整体上也会存在年降,今年由于供应紧张,的确有少数EML厂家提出要按照去年的价格供应。高速VCSEL之前主要是一家供应商,现在国内外有更多的厂商进入,预计供应情况也会逐步缓解。

问:对大连藏龙的融资的说明。

答:前段时间公司公告增资子公司大连藏龙,并引入了部分外部投资人。大连藏龙作为封装厂,其子公司法国lmae是高端EML材料生长的芯片公司。公司本次增资是为了弥补大连藏龙自有资金的不足,也有部分会进行产能的扩充。目前正在履行相关部门的投资流程审批程序,后续的进展可关注公司的公告。

问:公司高速光模块的毛利率情况是怎样的?

答:公司新的产能刚刚投入,良率还在爬坡过程中,现在良率指标趋于好转,对公司毛利率也有提升作用,但外部的供应形式对公司毛利率也有影响。理想情况下公司毛利率提升会逐月改善。

问:行业内传输骨干网400G后续的招标情况是怎样的?

答:400G骨干网去年移动先开始招标建设,今年联通和电信也会跟进,因为运营商是我们客户的客户,需求传导到公司会有所滞后。

问:新产业园的扩产节奏以及明年的扩产规划是怎样的?

答:从扩产节奏看,我们预计本月底设备会全部到位,后续会是产能释放的进程。新产业园中,一期开发了120亩地,剩余80亩正在做二期规划,后续用途会以扩产为主,但也要视市场情况再决定扩产规模。

问:DCI领域的需求情况,以及公司相关业务的体量如何?

答:国内互联网的I应用还没有驱动DCI的增长,仍是相对稳定的市场,公司在这几家互联网厂商都有供应,需求最大的是相干7模块。我们相干模块每年发货在几万只的水平,主要是国内的客户。

问:上半年的存货有明显升,存货的结构情况是怎样的?

答:我们上半年存货提升明显,主要是原材料和在制品。备货有相当一部分还没有转成存货,仍主要以原材料、在手订单的形式存在。在制品方面,公司在手订单旺盛,公司近几个月也在拉产能,所以在制品有大幅提升。库存商品方面,一部分是形成的库存商品,还有一部分是以发往客户的以VMI形式存放的商品。公司以销定产,根据在手订单释放采购订单,然后再释放一部分的备货订单,所以生产的在制品是有了明确的订单和需求后再下达的生产订单。

问:公司800G产品的物料准备和出货情况是怎样的?

答:公司800G今年在国内有不少出货,海外也有一定的出货。技术和供应方面不存在问题,主要看市场的需求。

问:对Q3的经营展望。

答:公司的扩产和备货是根据订单来规划的,现在的主要工作是提升交付能力,把订单转化成收入。7月份公司产能有明显爬坡,8月产能仍在持续上行。Q3-Q4我们希望全力冲刺,在产能爬坡后很多指标都会形成良性循环,收入和利润端都会有所体现。

光迅科技(002281)主营业务:光电子器件、模块和子系统产品的研发、生产及销售。

光迅科技2024年中报显示,公司主营收入31.1亿元,同比上升10.48%;归母净利润2.09亿元,同比下降12.64%;扣非净利润2.07亿元,同比下降1.24%;其中2024年第二季度,公司单季度主营收入18.19亿元,同比上升17.61%;单季度归母净利润1.31亿元,同比下降3.99%;单季度扣非净利润1.33亿元,同比上升1.04%;负债率34.09%,投资收益-579.48万元,财务费用-5180.57万元,毛利率22.69%。

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为44.63。

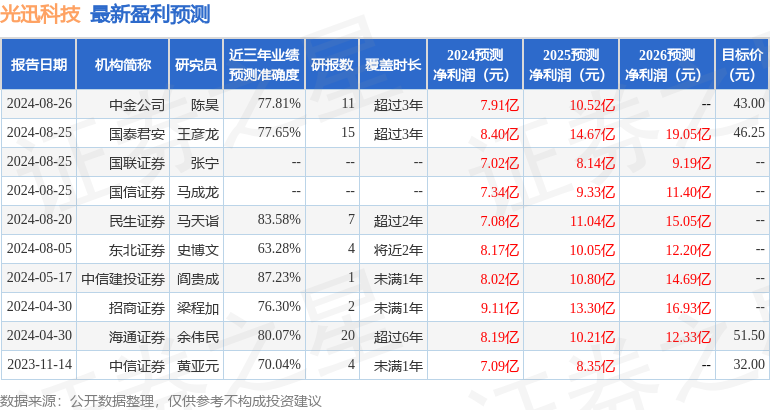

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3.88亿,融资余额减少;融券净流出3167.19万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。