消息,2024年8月27日大北农(002385)发布公告称公司于2024年8月26日投资者关系活动记录,中信证券罗寅 黎刘定吉 刘嘉双、开源证券钟方俊 朱本伦、汇丰前海证券沙弋惠、华泰证券熊承慧、华创证券陈鹏、华安证券刘京松、广发证券周卓然、光大证券于明正 朱成凯、海通研究所蔡子慕 巩健、国投农业冯永坤、国盛证券沈嘉妍、中信建投证券孟龙飞、招商证券李秋燕、东兴证券程诗月、东北证券陈科诺、财通证券王宇璇、华宝基金卢毅、信达资本管理万毅、光大永明资产管理程立、中铖润智资产管理(上海)有限公司刘琪、重庆中新融鑫投资中心(有限合伙)陈国新 王心甜、中再资产管理(香港)代矿、中金公司陈泰屹、浙江英睿投资管理王俊杰、粤佛私募基金曹志平、永安期货童诚婧、耶诺资产张健、鑫元基金陈宇翔、西部研发高林峰、天津信托汪洋、泰山财产保险张东华、上汽颀臻(上海)资产管理有限公司沈怡雯、上海泽茂私募基金童泽欣、高盛陈群 史慧瑜 叶非凡、上海胤胜资产管理有限公司平开明、上海深积资产管理有限公司梅话雨、上海睿胜私募基金韩立、上海朴易资产尚志强、上海景熙资产管理程锋、上海泾溪投资柯伟、上海季胜投资管理有限公司刘青林、上海贵源投资赖正健、润晖投资李勇、青骊投资管理(上海)有限公司赵栋、中原证券张蔓梓、吉富创业投资股份有限公司柳伟、国海富兰克林基金周申力、东兴证券泉州丰泽营业部张灿灿、北京橡果资产管理魏鑫、北京成泉资本管理王海斌、Town Square Investment白楠 ZhangSteven、Brilliance Asset Mnagement Limited唐毅、谢丰、西部证券熊航、浙商证券江路、申万宏源证券胡静航 盛瀚、天风证券林逸丹 林毓鑫参与。

具体内容如下:

问:2024 上半年生猪出栏,仔猪的比例可以占到多少?下半年预计仔猪出栏占到总出栏的比例是多少?

答:上半年仔猪出栏占比在 13%左右,下半年占比预计会略有下降。

问:公司一季度整体生猪养殖育肥完全成本约 1 元/公斤,5 月的生猪养殖成本约 7 元/公斤,6 月的生猪养殖成本略有增加,主要是什么因素导致的?生猪养殖成本下半年的总体趋势是什么样的?

答:6 月的生猪养殖成本略有增加主要是 6 月生猪出栏有所减少,期间费用分摊相对高一些,生产成本没有大的变化,保持稳定。7 月份生猪养殖成本恢复到约 14.6 元/公斤,下半年预计还是呈下降趋势。

问:公司上半年饲料收入、销量有一定下降,受到下游生猪养殖行业的一定影响,能否介绍下大北农今年上半年饲料业务的运营情况和成本端的优化空间,如何展望下半年的情况?

答:2024 年上半年,公司饲料外销同比下降 8.9%。饲料市场行情确实有影响,上半年全国工业饲料总产量 1.45 亿吨,同比下降 4.1%,其中猪料下降比例接近 7%,但集团公司自用料的比例是呈增长态势的,挤占市场化用料的空间。市场化用料的去处未来可能还是主要体现在家庭农场和集团公司,与此同时整个行业的集中度可能也会进一步提升。渠道要逐渐适应行业的发展需求,公司本身要做好综合服务,助力生猪业务养殖效率的提升。另外,管理费用、信贷费用等仍有下降空间,这个空间一方面是服务的价值与空间,另一方面是费用的下降与节省空间。最后,禽料市场相对稳定,公司在局部有条件的成熟区域,也会尝试做一些禽料,以作为渠道的补充。

问:生物育种板块的预收款,目前是向经销商还是种子公司收取的?收取情况是怎么样的?

答:公司的性状费用主要是向种子公司收取,经销商方面仍然是种子公司自己去负责对接。进展比较顺利。

问:公司在转基因性状研发和证书申请方面的进展?

答:目前研发方向主要还是抗虫和耐除草剂两大方向,现有产品多是针对鳞翅目害虫的,针对鞘翅目害虫的产品持续研发中。品种方面,之前主要以玉米和大豆为主,现在也在研发其他作物品种。研发技术方面,除转基因外,公司也结合基因编辑在做一些技术研究,在研发和推广等方面都打造专业团队,生物安全证书的相关情况请以相关公示为准。

问:公司养猪业绩实现根本性好转,能否介绍一些近期养猪业务的重要进展,成本下降方面采取了哪些措施?

答:2024 年一季度公司生猪养殖育肥完全成本约 15.1 元/公斤,5 月约 14.7元/公斤,7 月约 14.6 元/公斤。今年以来原料价格相对稳定,成本逐渐下降,一方面是关停了原有一部分自建厂、租赁厂、收购的一些种猪场等,另一方面,针对现有猪场,尽可能改善生产成绩,提高产能利用率。最近几个月,基础母猪环比增加,希望能够实现满产转出,降低猪苗成本,这些举措也体现在成果上,近期猪苗成本每个月都有下降,7 月份已降至 310元左右,在行业也处于领先水平。品种优化和调整方面,东北平台过去为了生物防控做了些二元交,但实际效果不好,通过优化调整,恢复为三元杂交,近期三元占比逐渐上升,有利于饲料转化效率提升和猪群健康改善,今年 6 月份以后三元杂交的商品猪陆续出栏,料肉比改善明显。 期间费用方面,尽可能提高出栏量,上半年猪苗出售居多,下半年育肥的出栏量预期会增加,所以下半年在期间费用上还有下降空间。生物安全方面,公司从 2023 年下半年开始对一部分猪场做了空气过滤系统的试点,试点效果显著。经过去年冬天的检验,防控措施相对有效,今年母猪场的生产成绩和成本都有明显改善。近期公司对高温区域的猪场也在做全面的推广改造,目前进展相对顺利。倡导内部公司之间对标比拼,通过比较各单位之间生产费用细项来进行精细化管理。公司生猪业务数字化管理系统经过 4 年多的开发改进,预计今年下半年全面上线,可以实现从母猪生产到肥猪出栏的全流程批次化管理,可以实现批次化对标分析、批次化核算,有利于各个猪场向优秀标杆猪场看齐,学习先进经验。

问:假设饲料成本保持现状的情况下,展望下半年养猪成本?行业内部分公司选用二元回交,而大北农从二元回交调整为三元杂交是为什么,二元回交相较于三元有哪些不足?

答:预计养殖成本将保持下降趋势,外购仔猪成本可能存在一定上涨,但自产猪苗的成本是呈下降趋势的,所以下半年的猪苗成本相较于上半年可能略高一点,但生产成绩和出栏规模预计将好于上半年。二元交的优点是可以大量低成本供应二元母猪,成本低供应量大,可以快速补充母猪群,存在一定优势,因此行业内存在一些公司选择该方式,三元杂交猪在增重速度和料肉比上更有优势。选育杜洛克作为父本,主要是看重其增重速度和料肉比,二元交未引入杜洛克,商品代的繁殖性能不受影响,但料肉比和抗病性较弱。三元杂交猪可以增加饲料利用率和育肥猪周转率,提高生产速度,降低养殖成本,此外,三元猪的市场售价高于二元猪,其体型与背膘更符合屠宰要求。

大北农(002385)主营业务:公司是一家以饲料加工、生猪养殖和农作物育种为主营业务的农业企业,作为一家综合性农业科技企业,公司业务覆盖饲料科技与养殖服务产业链、种业科技与服务产业链。

大北农2024年中报显示,公司主营收入130.95亿元,同比下降16.42%;归母净利润-1.56亿元,同比上升79.86%;扣非净利润-2.08亿元,同比上升70.64%;其中2024年第二季度,公司单季度主营收入63.88亿元,同比下降19.03%;单季度归母净利润5355.62万元,同比上升111.51%;单季度扣非净利润1403.45万元,同比上升103.48%;负债率67.31%,投资收益1376.57万元,财务费用2.7亿元,毛利率13.1%。

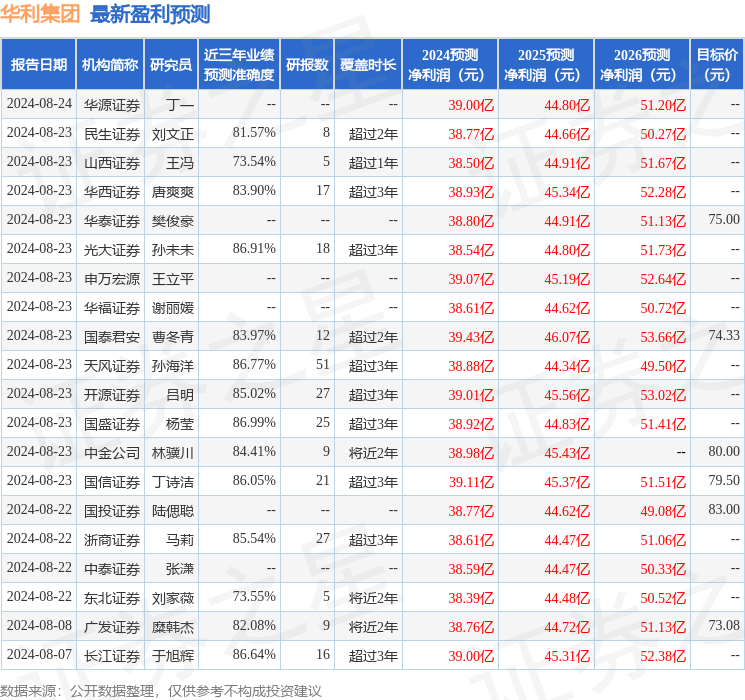

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家。

以下是详细的盈利预测信息:

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。