消息,2024年8月26日广东宏大(002683)发布公告称公司于2024年8月25日接受机构调研,光大证券刘宇辰、招商证券廖世刚、兴业证券石康 吉金、民生证券赵铭、华安证券王强峰 刘旭升、财通证券赵晖、东方证券王树娟、中国人寿刘卓炜、东方证券资管蒋蛟龙、银华基金刘宇尘、兴证全球基金刘平、申万宏源任杰 梁飚 丁莹、信达澳亚基金徐聪、万家基金吴欣烨、泰信基金李其东、太平基金夏文奇、景顺长城基金范顺鑫、华宝基金卢毅、嘉实基金谢泽林 蔡丞丰、汇丰晋信基金韦钰 董令飞、宏利基金石磊、国泰基金吕业青、中信证券李家明 裘科 文锡炜 周光裕、光大保德信基金林晓凤、淳厚基金陈文、创金合信基金李晗、博道基金王伟淼、海通证券刘威、国信证券杨林 王新航 章耀 任旭欢 任建斌、方正证券韩宇 曹惠、广发证券吴鑫然、中金公司傅锴铭 李熹凌 金宾斌、浙商证券陈晨 陈海波参与。

具体内容如下:

问:公司介绍了主要业务情况,公司以矿山工程服务、民用爆破器材生产与销售、防务装备为主要业务领域。2024 年上半年公司实现营业收入24 亿元,较上年同期的 49 亿元同比增长 63%;实现归母净利润13 亿元,较上年同期的 20 亿元同比增长 17%。分板块来看:矿服板块,实现营业收入 29 亿元,较上年同期同比增长 88%,增长主要为公司持续加大重要地区市场投入,新疆、西藏及海外市场业务规模扩大,带来收入和利润增长。民爆板块,实现营业收入 85 亿元,较去年同期同比下降 9%,业务基本持平。防务装备板块,实现营业收入 33 亿元,较上年同期同比增长 37%,增长主要为传统军品交付量较上年同期增加且合并报表范围内新增江苏红光带来收入规模扩大。

答:公司紧跟产业政策,积极发展现场混装业务,致力推行矿服民爆一体化服务模式。近年来,公司聚焦重点区域市场,在新疆区域持续加大投入,包括积极向新疆转移产能,增强大项目和大客户营销力度等,提升重要区域市场产能和业务规模。上述两个项目正常实施将有利于提升公司在新疆的业务规模,带来新疆地区业绩增长。问江苏红光上半年是按照 54%并表吗?还是按照全资子公司并表?公司子公司宏大防务原持有江苏红光 54%股权,于 8 月下旬通过公开竞拍交易方式取得了江苏红光剩余 46%股权,对江苏红光的持股比例由 54%增至 100%。问根据行业统计数据,上半年炸药产销量略微下降,请介绍炸药市场需求?民爆行业仍是不均衡发展,不同地区的民爆市场呈现不同趋势,具备结构性和区域性特点。截至 2024 年 6 月,全国工业炸药产量呈正增长的省份有 12 个,青海、西藏和新疆 3 个省份炸药产量同比增幅超过 15%;18 个省份炸药产量均有不同程度下降。公司近年持续进行民爆企业整合,并积极优化产能布局,将富余产能向需求旺盛地区转移,提升产能释放和推动矿服业务增长。此外,公司紧跟行业政策,积极继续民爆企业整合并购,2024 年上半年收购了阳生化工,新增产能 3.5 万吨,公司拥有工业炸药产能 53.3万吨,混装炸药产能占比 54.60%,超过“十四五”民用爆炸物品行业安全发展规划提出的混装占比 35%的目标 19.6 个百分点。问公司整合民爆企业的对价怎么考虑?公并购定价主要结合公司战略、行业情况、标的企业利润,以及并购后与公司业务协同等多方面因素综合考虑。问公司矿服在手订单情况如何?主要服务的矿种是什么?公司矿服现在手订单逾 300 亿元,每年新签订单稳中有增。服务的矿种以金属矿为主,其次为煤炭、砂石骨料等。问从公司半年报看,矿服毛利率提升两个多点,请介绍毛利率提升的原因?未来能否保持继续稳定?矿服毛利率提升有两方面原因,一是上游硝酸铵价格较同期同比下降降低了成本,二是矿服前期储备的项目,比如在新疆的项目陆续正式投产,带来毛利率提升。公司矿服板块近年毛利率比较稳定,随着混装产能比例提升,以及降本增效举措,公司预计矿服板块的毛利会保持稳步增长。问公司海外业务增长主要是什么原因?请介绍海外市场的规划?2024 年上半年公司海外业务实现营业收入 6.04 亿元,较上年同期增长 54.18%。公司海外矿服业务增长有两方面,一是存量项目贡献,二是前期中标项目陆续正式投产,带来增量,比如圭亚那的项目。海外市场是公司重点发展市场之一,现海外矿服业务主要集中在塞尔维亚、哥伦比亚、圭亚那等“一带一路”沿线国家。近年来,公司加快海外市场布局,预计未来海外市场份额逐步扩大。民爆板块方面,公司将重点聚焦“一带一路”沿线国家,同时结合国内矿山企业在海外市场布局,推进公司海外炸药厂的落地。防务装备板块方面,公司也积极推动军贸各项工作。问公司防务装备下半年能保持上半年趋势吗?防务装备板块上半年增长主要是传统军品交付量较上年同期增加,同时叠加江苏红光并表因素。公司也已收购了江苏红光剩下 46%股权,对江苏红光的持股比例提升至 100%。江苏红光主营为黑索今生产与销售,预计盈利稳定,本次完成江苏红光完全控股有利于提升公司防务装备板块财务和持续经营能力。问公司各业务板块未来展望如何?矿服板块,公司现矿服在手订单充足,为未来三年矿服业绩提供了稳定保障。公司秉承“大客户、大项目”战略,加强营销,每年新增订单稳中有增。公司将继续补强一体化能力,深化产业链,同时加大对重要地区市场营销和资源投入,随着新疆和海外等重要区域市场业务规模不断提升,预计矿服业务保持稳步增长。民爆板块,公司持续加强成本管控、优化产能布局,提升炸药释放,提升民爆业绩。同时,公司积极谋划行业整合并购,提升产能规模。防务装备板块,传统军品业务交付量恢复,江苏红光补强公司军工产品线,公司也积极推动提升黑索今产能释放,提升业绩。此外,公司将继续通过内部研发及积极推动弹药相关业务并购等方式补强,以及推动军贸各项工作。

广东宏大(002683)主营业务:矿山工程服务、民用爆破器材生产与销售、防务装备三大业务领域。

广东宏大2024年中报显示,公司主营收入55.24亿元,同比上升11.63%;归母净利润4.13亿元,同比上升29.17%;扣非净利润3.8亿元,同比上升25.41%;其中2024年第二季度,公司单季度主营收入33.33亿元,同比上升12.12%;单季度归母净利润3.37亿元,同比上升25.76%;单季度扣非净利润3.23亿元,同比上升24.58%;负债率52.98%,投资收益3673.75万元,财务费用4378.04万元,毛利率21.72%。

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为28.0。

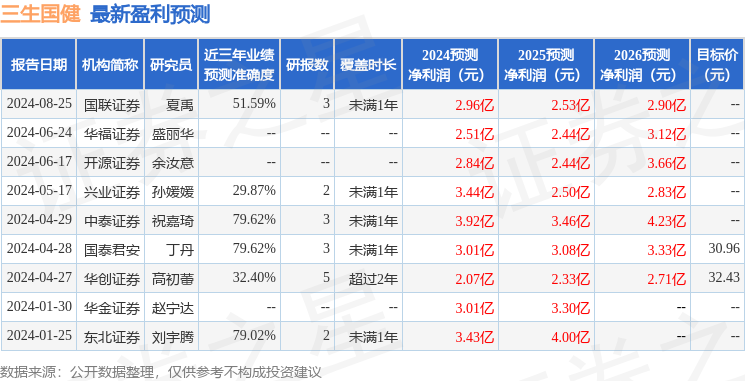

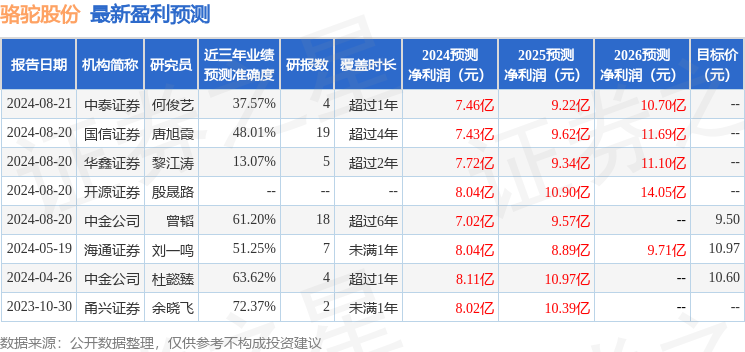

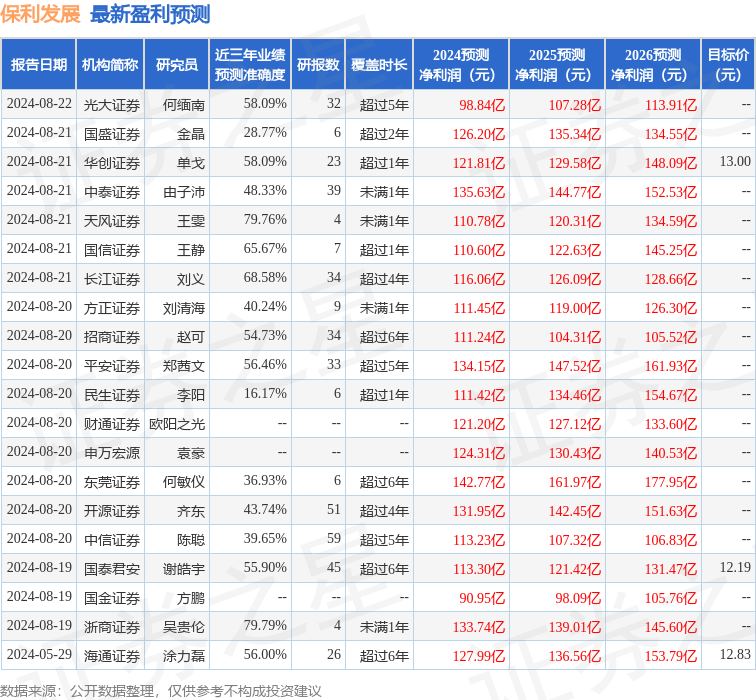

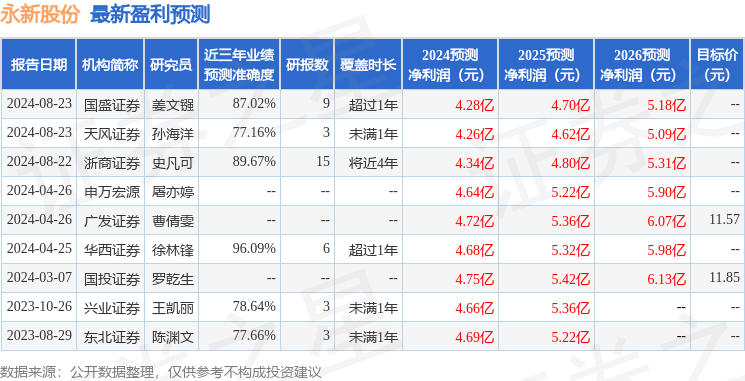

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6708.68万,融资余额减少;融券净流出477.77万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。