消息,2024年8月26日北新建材(000786)发布公告称公司于2024年8月23日召开分析师会议,中信证券、东方证券、东北证券、兴业证券、国联证券、东兴证券、长江证券、华泰证券、国泰君安证券、中金公司、广发证券、方正证券、光大证券、银河证券参与。

具体内容如下:

问:在上半年竣工端下行幅度扩大的情况下,公司石膏板仍保持非常好增量的原因是什么?

答:公司石膏板业务上半年保持增长,主要在于以下三点第一,公司继续深化“三精管理”,优化采购、生产制造成本,在运营管理上持续发力,巩固领先优势。第二,公司加强立体式全覆盖的饱和营销,结合既有的渠道优势和多品牌优势,构建与客户更紧密的联系,注重“价本利”与“量本利”的联动效应,维护行业生态;加大局部市场和细分领域的开拓力度,实现石膏板销售业绩的稳步增长。 第三,持续创新发展,公司不断挖掘没有覆盖或覆盖度不够的领域,通过多方面的协同努力,包括优化人员配置,加强渠道拓展,以及产品本身的优化升级等,同时,强化产品的研发和创新应用,开发适合旧改工程的全屋系统解决方案,提供装配式内装一站式服务,充分发挥产品体系优势,以适应市场的不断变化,有效对冲市场下行的压力。未来,公司将持续进行产品创新、市场创新、模式创新,进一步加强公司在城市翻新、住宅修缮等领域的竞争力,提升高质量经营发展能力。

问:石膏板业务板块的产品升级或结构升级明显,是如何推动的?

答:升级推动需要考虑多方面因素,尤其是要深入理解各利益相关方的真实诉求和痛点,并有效解决这些问题。目前升级推动是从供需两个层面进行的。一方面,随着人民对美好生活的向往,对居住品质的要求发生了变化。当前背景下,双碳目标和节能的需求日益增长,消费者对装饰装修材料的要求,特别是对其环保性能的要求不断增强。另一方面,经销商关注产品是否易于销售和盈利,要求产品具备市场竞争力和盈利潜力,厂家需要结合自身的优势及市场需求,开发具有市场竞争力的产品,并延伸产品应用,同时关注市场反馈,确保产品和服务能够持续满足客户需求,从而保持竞争力。

问:防水方面上半年盈利同比升是如何做到的?

答:2024上半年防水行业竞争进一步加剧,公司在防水业务上坚持稳健经营,严控风险,在逆境中苦练内功。首先,不断降低成本,将石膏板业务的模式复制推广到防水业务上,并导入更多资源,提升防水业务运营能力;其次,发展渠道建设,适应并满足客户的需求,为客户提供更优质的服务,逐步提升市场份额和影响力;第三,坚持进行产品创新。此外,公司将积极寻求转型升级路径,寻求市场机遇,注重外部拓展机会。

问:嘉宝莉未来是否存在应收账款风险?

答:在当前市场环境下,公司加强现金流与风险控制,优化资源配置,同时严格管理应收账款,有效降低了风险。嘉宝莉涂料业务上半年表现平稳,联合重组后,嘉宝莉对应收账款的管理进行了重新梳理,应收账款在上半年控制较为严格。公司目前正在推进重组后的整合提升和融合协同,进一步提升公司涂料业务的市场竞争力。

问:请介绍未来海外业务的发展空间和方向。

答:公司国际化业务强调“聚焦先行”,通过深入分析和风险评估,聚焦东南亚、中亚、中东等核心市场区域,开展区域化运营,确保资源精准投放。在区域内部,公司采取“石膏板先行”策略,通过公司最具竞争力的产品快速占领市场,并将根据涂料和防水业务的竞争力及市场反馈情况,灵活调整业务布局。此外,公司还注重利用现有客户基础和市场优势,以商务为主导,推动相关业务的协同发展。公司国际化业务将围绕四个核心区域,以优势业务先行,辅以多元化产品线,确保资源能力与发展目标相匹配,实现稳步前进。

问:股权激励方面是否有新的进展?

答:公司股权激励方案仍在推进中。

北新建材(000786)主营业务:聚焦石膏板、防水系统、涂料三大产品体系,做强做大做优石膏板和石膏板+业务,加快做强做大防水、涂料业务,加速向消费类建材综合制造商和服务商转型。

北新建材2024年中报显示,公司主营收入135.97亿元,同比上升19.25%;归母净利润22.14亿元,同比上升16.79%;扣非净利润21.59亿元,同比上升16.99%;其中2024年第二季度,公司单季度主营收入76.53亿元,同比上升15.39%;单季度归母净利润13.92亿元,同比上升7.03%;单季度扣非净利润13.68亿元,同比上升6.61%;负债率29.0%,投资收益4664.32万元,财务费用4262.4万元,毛利率30.94%。

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为36.57。

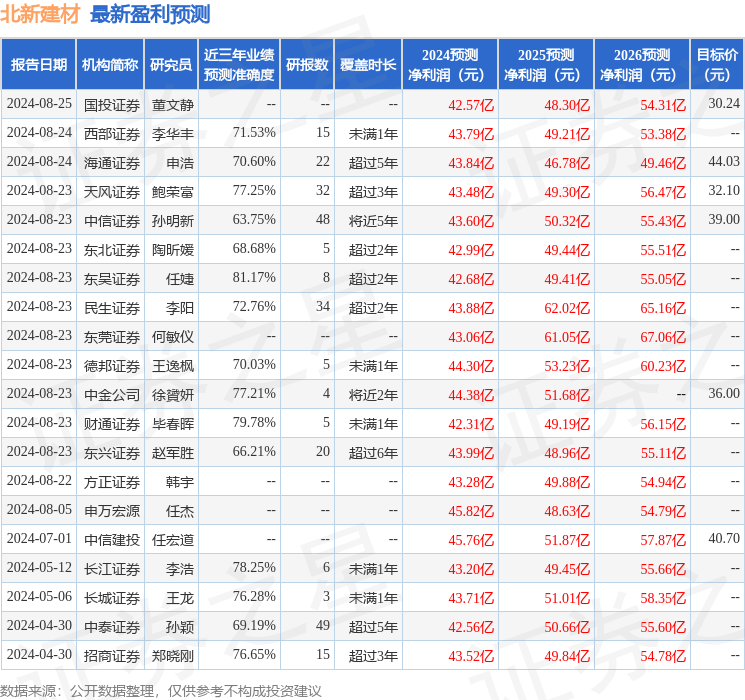

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2712.65万,融资余额增加;融券净流出186.14万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。