消息,2024年8月26日电科数字(600850)发布公告称公司于2024年8月25日召开业绩说明会,WT AssetBrian Tang、国联证券黄楷、国泰基金智健、国泰君安证券伍巍、国投证券杨楠、国新投资刘宏伟、国信证券库宏垚、国元证券王朗、海港人寿史晗、华安证券傅晓烺、华宝基金卢毅、博时基金谢泽林、华创证券杨玖祎、华富基金傅晟、华福证券袁家亮、华泰证券彭钢、混沌投资张培培、建信资管杨晨、开源证券李海强、昆仑保险周志鹏、聆泽投资翟云龙、民生证券赵奕豪、创金合信李晗、南方基金郭东谋、鹏华基金杨飞、平安证券李峰、千合资本庄劼、人保资产应巧剑、上海德汇集团蔡荣转、上海紫阁投资陈妍、苏州龙远投资李声农、泰信基金李其东、天风证券刘鉴、东北证券陈俊如、西部证券卢可欣 牛先智、香港京华山一国际李学峰、新思哲投资谢东晖、鑫元基金陈宇翔、信诚基金陈超俊、兴业证券孙乾 陈鑫 石砾、长城财富资产胡纪元、长江自营肖知雨、长信基金沈子祺、招商基金刘智君、东财证券向心韵、正中集团龙朝辉、中银证券刘桐彤、中银资管陈乐天、富荣基金骆奕诚、光大证券白玥、国海证券刘熹、国金证券孟灿参与。

具体内容如下:

问:展开介绍一下上半年公司各行业的经营情况?

答:公司客户覆盖广泛,主要可分为金融、企业、运营商与互联网、政府和公共服务四个板块。具体来看,今年上半年,金融科技板块受行业周期影响,收入略有减少,目前,公司主要聚焦股份制银行、城商农信银行、证券交易及银行理财子公司等行业的信创和数字化改造需求,并持续保持规模化经营;企业板块收入同比增长约20%,其中先进制造行业贡献较大,从业务需求来看,预计全年将持续增长;运营商与互联网板块收入同比增长超两位数,主要得益于相关企业在智算中心建设需求的不断增加,公司在智算领域打造了整体解决方案,订单因此相应增加;政府和公共服务板块收入略有减少,主要受政府预算影响,然而,公司在医疗和水利领域收入实现了快速增长,这得益于公司近几年在这些领域的业务布局以及在行业数字化和I能力的积累。

问:具体介绍一下公司在AI方向上的应用案例?

答:“人工智能+”和“数据要素x”是公司构建数字化产品能力的重要抓手,目前,公司已形成了包括智弈大模型、算法引擎、视频智联感知平台、知识图谱引擎、数据算法平台、虚拟数字人等在内的I产品体系,并在相应行业中得到了应用。公司已经构建了一套完整的I技术底座,涵盖机器视觉、自然语言处理、多模态模型处理等能力,并通过前端产品工程化应用到具体的业务场景中。例如,在航空领域,公司运用大模型能力与深航业务数据,打造了智能维修辅助决策系统,深度融合故障描述、知识溯、故障诊断、排故决策四个核心环节,生成具体维修需求清单及风险提示等,帮助维修人员提高维修效率,已获得客户的高度评价。在医疗领域,公司开发了智慧手术管理系统,利用视觉识别、语音交互和决策分析等I模型,辅助医疗人员进行智慧排班、术中识别与授权,以及术后辅助诊疗等工作,提升了医疗人员工作效率和增强了工作体验。该系统已在上海三甲医院推广落地。此外,公司还有多个I项目在持续推进中,这将为公司带来更多业务机会,预计数字化产品业务仍将保持较快增长。

问:请信创上半年增长的主要内容?公司对2024年下半年以及2025年信创行业政策和行业需求的展望?以及公司信创业务的发展计划?

答:今年上半年,公司信创签约规模达16.66亿元,同比增长22.24%。公司信创业务的增长主要体现在股份制银行和城商行的金融信创云建设、央国企信创整体架构改造及先进制造行业信创方案相关需求等方面。从后续发展来看,国内信创发展正在逐步适应与完善,应用也逐步从“能用”向“好用”的方向迈进,我们可以明确看到,金融、医疗、交通等行业已经制定了较为明确的推进计划,通过构建信创联盟、成立行业实验室等推广最佳实践案例,信创整体需求持续旺盛。从公司信创业务规划来看,公司重点打造了三大核心能力一是围绕央国企等客户具体业务和数字化需求,提供整体信创咨询规划;二是提供全栈信创云底座构建能力,这需要强大的总体能力,如公司实施国铁等典型央国企项目,支撑重要系统信创改造;三是提供应用上云的适配验证和开源治理能力,公司已经打造了一套完整的能力体系和相应产品,帮助客户做好开源软件治理工作,提供安全支撑。同时,在生态侧与主流厂商形成联合创新攻关机制,在市场端与客户保持实验室联合研发,深入客户改造场景,推动客户完成信创建设改造目标。通过打造信创总体能力,相信公司信创业务将保持快速增长。

问:请教公司柏飞电子在特殊行业、轨道交通、半导体、航空等行业的业务进展?后面的主要增长动力是什么?

答:柏飞电子上半年新签订单同比增长48%,与主要总体单位客户新签合同呈现较快增长趋势。在轨道交通领域,公司上半年新签订单已超过去年全年水平;在半导体领域,公司服务的客户数量持续增加,为未来增长奠定了一定的基础;在航天领域,公司在航天消耗类飞行器上取得突破,一些型号已经定型并通过试验,预计未来一、两年将量产;在低空经济领域,公司低空雷达的信号处理机已进入批产阶段,上半年合同额突破2000万元。

问:各行业客户对数字化转型的投入和节奏是否有变化?

答:从业务前端来看,客户数字化决策需求正逐步从传统的IT部门向业务部门转移,项目机会也在逐渐增加。虽然部分行业存在投资收缩的现象,但整体来看并不普遍。从前端业务沟通来看,客户在数字化降本增效和管控运营风险方面的需求是持续的,同时对数据治理和I应用持有积极态度,这不仅是国家层面的推动,更多是企业自身数字化转型需求的体现。

问:公司预判信创节奏什么时候能够实现加速?

答:客户对信创政策非常重视,在预算规划中有单独考量。客户对信创的主要担忧在于其在国产化环境中的实际应用效果,目前,各行业都有相应的方法论可以参考和借鉴,大型企业在应用系统迁移中已积累了丰富的经验和资源,而这些经验和资源可以通过生态扩展到其他企业和行业中,形成一个持续的正反馈过程。公司预计信创发展的整体趋势将持续向好。

问:公司在AI落地过程中的业务方法论是怎样的?

答:公司不提供通用性产品,而是专注于为各个行业提供数字化解决方案。公司主要围绕场景数字化构建数字化和I的技术底座能力,针对客户痛点,结合行业Know-how,将其融入到产品或解决方案中,在软件、场景、方案层面进行复制推广。目前,公司业务也正处于良性循环中,例如,公司为深航开发的智能维修辅助决策系统中展现的大模型应用能力已获得其他公司的认可,并有望进行相应的复制推广。

问:公司国际化业务的具体情况、布局及发展规划?

答:公司国际化业务主要为中资金融、运营商、互联网和制造业等行业在海外提供服务。目前,中资出海已成为一种趋势,业务需求较为旺盛,这也推动了公司国际化业务的增长。在业务布局方面,公司设有香港公司和新加坡公司,主要覆盖港澳和东南亚区域;同时,公司在欧洲和北美也设有公司,跟随中资客户“走出去”,提供相应的解决方案。公司的优势在于在国内和国际生态中积累了深厚的经验,已形成了一套从市场到方案到交付的完整打法,今年上半年,公司还加入了华为金融军团的出海联盟,不仅为中资企业提供服务,还向海外本土企业,特别是东南亚的金融机构输出中国的解决方案,目前已有成功的实践案例。公司预计国际化业务将保持增长。

问:公司2024Q2单季度毛利率较Q1有小幅升,具体变化原因如何?公司在质增效做了哪些举措,后续趋势如何?

答:公司第二季度毛利率较第一季度有所提升,主要因为第二季度高毛利率的数字化产品业务收入增长幅度超过了第一季度,从而提高了毛利率水平。在费用方面,今年上半年公司整体费用,特别是销售、管理费用,相较于去年同期增幅明显下降,这主要得益于公司在预算控制上进行了更加精细的管理,并在执行层面进行了优化,使得销售费用较上年同期增长不到1%。在研发方面,公司持续看好数字化产品业务,并保持持续研发投入,预计全年毛利率水平较去年维持稳定。

问:水利和医疗领域专项债发放情况和需求的持续性是怎样的?

答:0公司在手订单和预期新增订单趋势整体呈增长态势。在水利行业,去年国家出台了明确的投资计划,公司认为国家将在应急、防灾等环节继续保持投资力度,并看到了前端防灾防汛等配套系统的持续建设机会;在医疗行业,目前公司的项目主要集中于上海新开办的医院,这两年投资是持续的,公司也正在将项目推广至全国范围。同时,医院的数字化需求持续存在,公司正在不断优化自己的数据应用和I的产品和解决方案,比如智慧手术管理系统预计将成为未来各医院的需求点,将会带来持续的业务机会。

问:柏飞电子同行业其他公司业绩收窄较多,公司保持业绩增长的主要原因是什么?

答:1公司业绩保持增长,主要得益于前几年的项目布局工作成果逐步显现,与主要客户的合同订单稳步增长。在外部环境复杂多变的情况下,今年的业绩增长也充分反映出了柏飞电子作为行业头部企业的成长韧性。

问:公司在人力资源上的配置情况?

答:2公司人力资源布局和战略息息相关,数字化产品业务发展离不开算法及软件方面的人员投入,目前相关研发人员占比持续提升,和创新业务增长相匹配,以更好地支撑公司的战略转型,同时,公司对传统业务人员进行了优化管理。公司主体人员围绕客户需求和技术能力构建,为未来发展提供持续动力

电科数字(600850)主营业务:计算机、电子及通信设备、系统集成、软件开发及软件工程和电子工程设计与施工,以各种集成解决方案、应用软件和软件产品,代理产品销售为主业。

电科数字2024年中报显示,公司主营收入45.13亿元,同比上升5.98%;归母净利润1.33亿元,同比上升1.41%;扣非净利润1.31亿元,同比上升1.39%;其中2024年第二季度,公司单季度主营收入25.19亿元,同比上升10.1%;单季度归母净利润8602.28万元,同比上升1.11%;单季度扣非净利润8399.12万元,同比上升1.13%;负债率55.5%,投资收益-150.72万元,财务费用-414.67万元,毛利率18.61%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

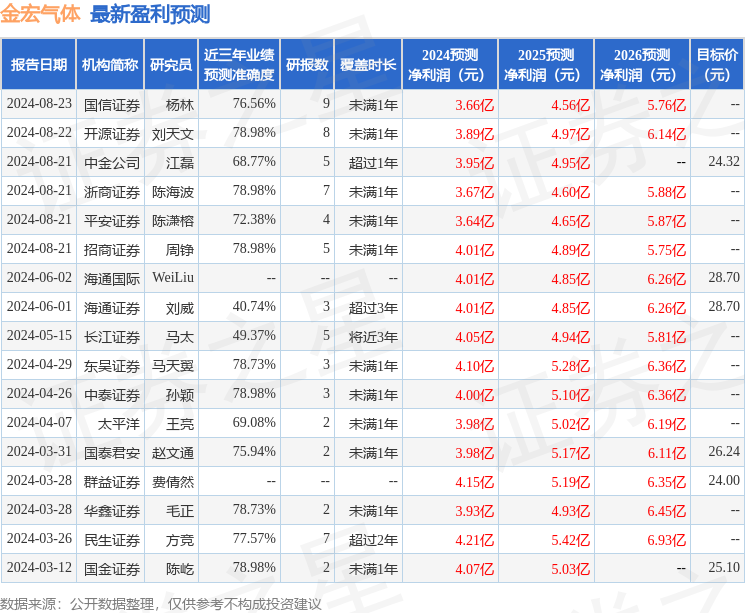

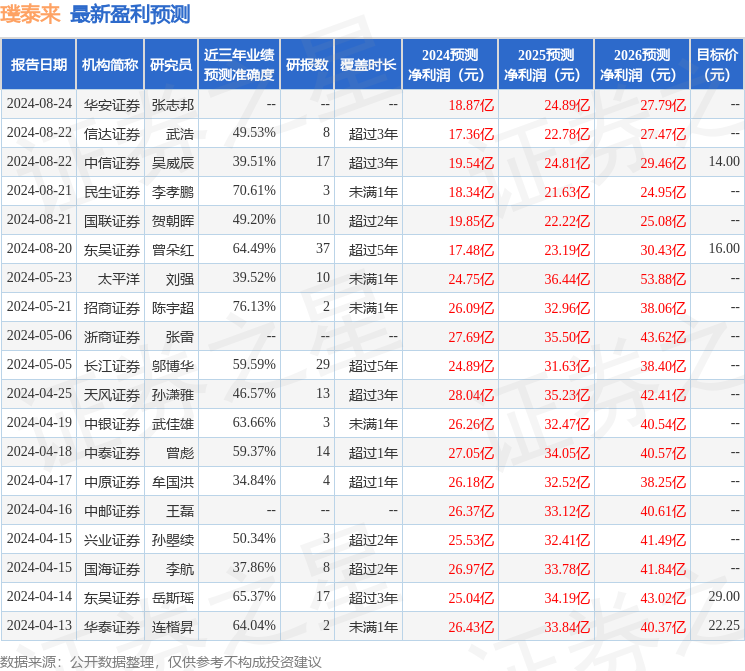

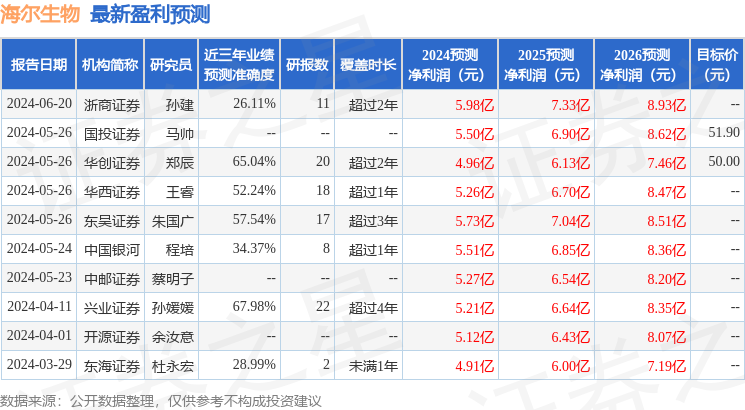

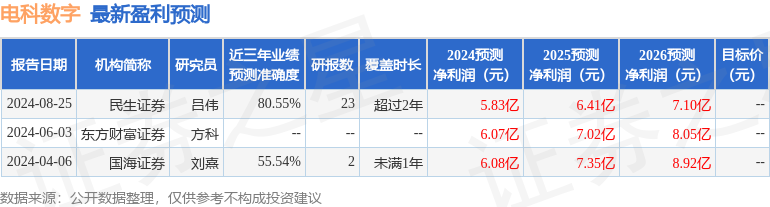

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.05亿,融资余额减少;融券净流出675.05万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。