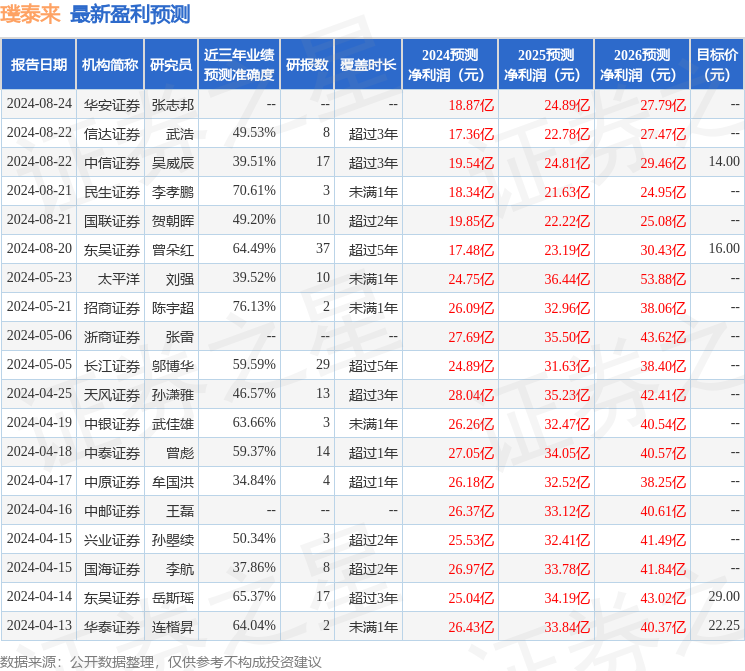

消息,2024年8月26日璞泰来(603659)发布公告称公司于2024年8月22日接受机构调研,前海汇丰证券、磐泽投资、东证自营、华夏未来、国泰基金、民生基金、嘉实基金、长江证券、鹏扬基金、泉果基金、中庚基金、安徽铁投、东方财富、银河基金、喜世润投资、添橙投资、聚鸣投资、威灵顿、太平洋证券、汇添富、财通证券、银华基金、远策投资、中信资管参与。

具体内容如下:

一、经营情况概述 2024年上半年,国内锂离子电池需求继续保持良好增长,但受行业产能短期供求错配,新能源锂离子电池各细分业务继续面临行业竞争和产品价格压力。公司涂覆加工、隔膜基膜、PVDF 等业务销量继续保持良好增长,坚持以差异化产品满足客户需求,通过持续的工艺设备升级、产业链延伸及内部协同提升生产效率和成本优势,膜材料和涂覆加工业务营收规模实现稳健增长。负极材料业务受行业激烈竞争和欧洲市场需求偏弱的影响,产品价格持续下降,负极材料整体营收下滑。自动化装备业务受到国内客户产能利用率下降的影响,设备验收延迟导致公司营收规模有所下降,但海外市场的增量需求持续上升,公司持续加强海外业务团队建设,塑造海外订单的履约标杆案例和品牌效应。 报告期内,公司持续提升供应链管理、运营效率、成本管控以及客户回款跟踪,经营性现金和票据流量净额合计得到大幅提升,保障了企业长期健康稳定的发展。报告期内实现主营业务收入629,739.01万元,归属于上市公司股东的净利润85,781.83万元。问:答交流

答:二、问交流

问:公司第二季度业绩仍存在一定减值,请主要来自哪部分业务?

答:受行业产能短期供求错配的影响,负极材料价格低位徘徊,公司负极材料产品品类较多,虽然多数负极材料产品价格保持相对稳定,但仍有部分负极材料订单价格有所下降,进而产生一定的存货减值。公司预计,随着高价库存的持续消纳、消费类新品的放量和公司在生产各环节的降本增效成果进一步显现,预计未来负极材料业务将有望逐步升。

问:请公司认为负极材料未来的价格趋势?

答:受行业产能短期供求错配的影响,部分负极材料的市场价格低于合理的生产成本,也给负极材料企业带来一定的经营压力,该情形并不具备可持续性,也不利于产业链的稳定健康发展。因此公司认为,除个别品类外,短期内负极材料市场价格继续大幅下行的概率不大。

问:公司四川负极生产基地的投产进度如何?单位盈利是否会改善?

答:四川紫宸年产28万吨一体化建设项目,项目分为三期建设,目前一期、二期厂房已完成大部分厂房建设,一期部分工序已分批次逐步进入设备安装和调试阶段;公司计划四川紫宸一期10万吨项目于2024年下半年逐步投产,二期与三期项目将根据市场需求情况逐步推进建设及产能投放。公司四川紫宸新建产能为一体化产能,综合考虑一体化带来新工艺设备的应用、单吨能耗的下降、综合收率的提升以及适配的原材料改善方案等因素,公司有信心将四川紫宸一体化打造为行业下一代的标杆产能,四川紫宸的投产将有望带来良好的成本改善。

问:公司硅碳负极量产节奏怎么安排?

答:公司硅碳负极产品已实现小批量生产并持续向消费类客户出货,为解决中试产能供不应求的问题,公司设立安徽紫宸并加速启动年产1.2万吨硅基负极材料(单体)的项目建设。目前正在推进基础设施建设,预计下半年完成厂房建设,并计划于2024年底或2025年上半年完成第一批产能投放,未来公司将根据市场需求情况逐步推进产能建设。

问:公司海外项目进展情况?是否会按期投产?

答:瑞典紫宸年产10万吨锂离子负极材料一体化生产基地项目目前已开展前期设计和规划工作,正在着手准备项目实施主体的登记设立工作。为满足公司下游客户的产能配套要求,公司计划在2025年底或2026年初形成一期5万吨产能。

问:请公司基膜的产能情况,面对行业格局的变化,公司如何应对?

答:目前公司已经形成年产7亿㎡的基膜产能,凭借基膜产线领先的生产效率和隔膜涂覆业务产业协同,公司基膜业务的客户认证进展顺利,基膜产品持续放量出货,2024年1-6月,公司实现基膜销量超过2亿㎡。下一步,公司将协同设备团队加速国产化替代进程并提高基膜核心设备自给率,将基膜设备单线产能进一步提升至超过2亿㎡,以有效应对下一阶段基膜行业的竞争格局。2024年下半年,四川卓勤二期产线将陆续进入安装与调试阶段并逐步投产,公司基膜产品的配套将有利于涂覆加工业务并进一步突破海外重点客户。

问:请公司复合集流体最新进展情况?

答:报告期内,公司积极配合下游客户进行产品研发改良,针对规模化生产中遇到的问题进行工艺探索,公司复合铜箔产品下半年有望在消费领域率先实现小批量出货。在复合铝箔方面,公司第一代产品定位于快充数码类电池,目前已形成小规模量产订单;第二代产品定位于高能量密度电池,有望于下半年形成量产能力。

问:PVDF方面,国内价格下行较快,未来怎么看待这块业务的发展?

答:报告期内,因行业供给有所增加,导致国内PVDF售价同比下降较大。 PVDF可使用的范围比较广,包括光伏背板和锂电领域等,公司PVDF产品主要应用在锂电领域的涂覆材料和正极粘结剂,公司锂电级PVDF在国内的市占率和产品品质保持行业领先。2024年上半年,公司PVDF累计销量达到8,685吨,销量的增长部分对冲了PVDF单位价格和盈利的下降;根据下游市场需求情况,下半年PVDF出货量将有望进一步增长。

问:锂电设备业务未来如何展望?

答:公司过往一直以电芯前段生产工艺核心涂布设备为主要营收,近年来积极切入新一代高效注液机、化成设备、切叠一体机等中后段设备。目前电芯中后段设备的订单已逐步上量。此外,公司还在隔膜核心设备、正负极粉体设备、硅碳、复合集流体等电池材料设备上积极布局。进一步扩展公司设备业务的市场空间。针对海外项目和市场,公司持续强化国际市场,在欧洲嘉拓积极拓展业务的基础上,同步组建了北美市场和东南亚市场的专业销售团队,目前已在海外订单上取得良好成效。报告期内,公司为欧洲头部客户制造的宽幅涂布设备已顺利发货,标志着公司凭借高品质的产品和服务,赢得海外客户的认可与信赖。

问:在固态电池领域,公司先后和恩力动力、中科固能展开合作,请介绍一下具体的合作情况?

答:公司于2024年6-7月,分别与北京恩力动力技术有限公司、溧阳中科固能新能源科技有限公司签订了战略合作协议,恩力动力是为一家专注于固态电池技术创新及产业化的高科技企业,中科固能是一家专注于全固态电池相关产品研发和生产的全固态电池综合解决方案供应商。在前述固态电池领域的合作项目中,公司将提供先进的相关材料和设备技术支持,包括负极材料(含硅碳负极、锂金属负极)、复合极板材料、固态电解质、固态电解质复合膜等材料以及固态电池全线设备和新设备的开发等,为战略合作提供最直接、最充分的先进材料、设备、工艺技术及研发力量的支持。公司将积极与固态电池行业优秀的企业合作,共同推动固态电池技术的创新与应用、推动新能源领域的进一步发展和创新,实现“互惠互利、合作共赢”的发展目标。

璞泰来(603659)主营业务:涵盖负极材料、涂覆隔膜、PVDF及粘结剂、复合集流体、铝塑包装膜、纳米氧化铝及勃姆石等材料,同时为新能源电池及电池材料产业提供自动化工艺装备及智能制造体系的服务。

璞泰来2024年中报显示,公司主营收入63.32亿元,同比下降18.89%;归母净利润8.58亿元,同比下降34.24%;扣非净利润7.68亿元,同比下降38.75%;其中2024年第二季度,公司单季度主营收入32.97亿元,同比下降19.71%;单季度归母净利润4.13亿元,同比下降31.44%;单季度扣非净利润3.49亿元,同比下降39.33%;负债率53.63%,投资收益1449.71万元,财务费用1755.03万元,毛利率29.55%。

该股最近90天内共有11家机构给出评级,买入评级7家,增持评级4家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1592.06万,融资余额减少;融券净流出1497.45万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。