消息,2024年8月24日阳光电源(300274)发布公告称公司于2024年8月23日接受机构调研,财通证券张一弛、东吴证券曾朵红、长江证券曹海花参与。

具体内容如下:

问:公司中东地区大储中标份额较高,原因和持续度如何展望?

答:一方面中东地区光储经济性好,资源条件好,光照时间长,度电成本低,储能需求较大,一方面公司长期布局中东地区,和大客户长期保持战略合作并具备技术、产品、品牌等优势,综合因素下,中东市场需求和公司份额快速增加。

问:公司怎么看氢能 ALK、PEM、AEM 等技术路线?未来几年能否实现盈利突破?

答:目前公司已布局 PEM 和 LK,也在对 EM 技术路线保持关注,EM 技术尚处于前期阶段,膜寿命短,成本高,目前难以实现市场化,在小功率系统中,EM 较 LK和 PEM 具有较强的灵活性。 未来氢能市场前景广阔,公司氢能业务会继续修炼技术内功,瞄准重点市场,确保行业地位,目前氢能业务投入与公司整体规模相匹配,亏损处于合理水平不会带来风险预计 4-5 年后逐步转向盈利。

问:储能应用领域有哪些关键需求推动其快速增长?储能市场规模是否存在天花板?

答:储能需求场景比较多,比如光伏、风电与储能的耦合效应显著,随着新能源装机量的提升,配储比例在提升,配储时长也在增加,同时电网调峰需求和对构网能力要求提升,也会加大储能需求。用户侧场景也越来越多,传统高电价地区比如欧美,可以利用储能进行套利,储能需求还体现在工商业和户用等独立运行场景的领域,另外无电地区比如矿山、海岛等,光储也已逐步具备较好的经济性,矿山市场的驱动因素也不仅在于电价优势,更重要的是企业的环保责任意识可以提升品牌形象和社会声誉。所以暂时还没有看到储能天花板,预计未来会保持较高增速。

问:现金流波动的原因是什么?

答:上半年现金流同比减少约 70 亿,主要源于三个方面一是去年利润大幅增长,今年上半年汇算清缴导致企业所得税大幅增加,另外上半年业务增加导致其他各项税费也有所增加,上半年税费同比增加约 25 亿;二是人力成本及业务费用上升,同比增加约 15 亿;三是上半年国内业务占比增加,而国内款周期相对较长,造成款同比减少约10 亿。这些短期变化预计在下半年会有改善,公司会持续关注现金流情况。

阳光电源(300274)主营业务:专注于太阳能、风能、储能、电动汽车等新能源电源设备的研发、生产、销售和服务。

阳光电源2024年中报显示,公司主营收入310.2亿元,同比上升8.38%;归母净利润49.59亿元,同比上升13.89%;扣非净利润48.82亿元,同比上升14.03%;其中2024年第二季度,公司单季度主营收入184.06亿元,同比上升14.74%;单季度归母净利润28.63亿元,同比上升0.57%;单季度扣非净利润27.99亿元,同比下降0.86%;负债率64.67%,投资收益2.38亿元,财务费用1.88亿元,毛利率32.42%。

该股最近90天内共有26家机构给出评级,买入评级19家,增持评级7家;过去90天内机构目标均价为100.74。

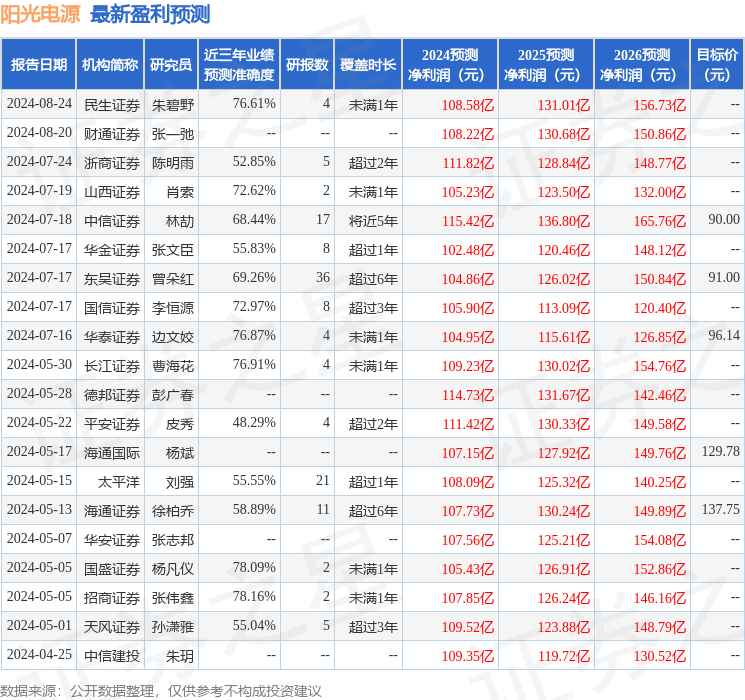

以下是详细的盈利预测信息:

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。