消息,2024年8月25日迪瑞医疗(300396)发布公告称公司于2024年8月23日接受机构调研,中信证券、人保养老、路博迈、凛冬资产、开源证券、华鑫证券、华福证券、华创医药、国元证券、国投证券、国泰君安、中信建投、国盛资管、国联证券、光大证券、富国基金、东北证券、冲积资产、财通基金、优益增投资、兴业证券、信达医药、天风证券、太平洋证券、上银基金、山西证券参与。

具体内容如下:

问:除已公告内容外,新增沟通主要内容如下:

答:公司上半年实现营业收入 8.78亿,较上年同期增长 26.38%;归属母公司的净利润 1.65 亿,较上年同期增长 2.12%;扣非净利润增长 3.36%。在上半年,公司聚焦高质量发展,重点转变和优化销售考核策略,包括增加经销商的库存周期的管理、提高产品装机、窗口医院建设以及学术推广等多个方面。第二季度,公司提高了销售团队考核中对销售后装机跟踪的比重,加速推进了千余台仪器的终端装机和数百家窗口医院建设,上半年的仪器装机量得到了显著提升。其中,尿液流水线分析仪、2000速生化分析仪、生免流水线高通量机型占比超 80%。此外,营销团队采取了多种措施增加了试剂的出货量和终端使用率。综合因素导致了单二季度业绩在短期内出现下滑,但根据在手订单情况,预测公司全年增长趋势不变。2、请公司介绍上半年试剂上量总体不是很明显,出货量却增加的原因?报告期内,国际市场的试剂上量已经初见成效,同比增长了约 20%左右。国内市场试剂方面,主要是公司给与经销商奖励和销售支持全部都转化为试剂产品兑现,没有在销售收入里体现,此举有助于公司试剂在终端的初次消耗。截止目前,根据经销商重复订货来看,增长较快的是免疫、生化和尿分三大产线。通过前期的市场铺量、仪器装机和窗口医院建设等目标的实现,预计后续试剂的自然消耗将带来稳定的进货需求,公司试剂销售占比处于逐步升状态。3、从上半年看,国际市场业绩同比有所下降的原因是什么?三季度和下半年的主要驱动因素是什么?国际市场的业绩下滑主要受到印尼和俄罗斯市场短期进货周期的影响。印尼市场,公司完成部分产品本地化生产,对注册证变更,经销商调整了进货周期,目前已经处于正常状态,预判后期的增速会弥补前期的缺口。俄罗斯方面,公司将进货渠道调整到俄罗斯子公司,上半年重点解决前期出货款事宜。截止目前,俄罗斯市场进货和款畅通,可以完成全年的计划目标。根据目前的订单情况来看,国际市场累计全年的增长趋势不变。公司将继续执行严格成本控制、优化供应链,并在关键市场推动本地化战略,以确保盈利能力不断提升及业绩长期稳健增长。4、公司上半年利润同比增速不是很明显,主要原因是什么?主要由于销售费用和研发费用的同比增加所导致。销售费用方面,公司为了扩大市场份额和提升品牌影响力,以及抓住海外市场本地化管理的时机,增加近百人的销售团队,加速推进海外市场本地化产品注册工作,加大市场推广和客户拜访力度,参加多场国际知名展会,导致销售人员国际差旅安排较多,因此销售费用增加在短期内体现较为明显。进入下半年,销售费用预算已有明显压缩。全年综合来看,销售费用不会大幅增加。研发费用方面,去年同期,研究院深圳中心人数相对较少,而今年为了推动产品升级和新产品研发,同时产生研发费用摊销,综合来看,下半年研发费用不会出现增长。随着试剂的上升公司的利润水平也会逐步提升。5、公司现金流变化比较大,请说明原因?主要原因是国内一些大客户的款周期较长,为配合公司装机、学术推广等一系列活动,导致部分款周期延后。截至目前,部分资金已经收,预计总体现金流将逐步改善。为了优化应收账款管理,公司将加强对客户信用的评估,根据不同信用等级实施差异化的信用政策。经过综合评估下半年公司的现金流会有明显的改善。

迪瑞医疗(300396)主营业务:医疗检验仪器及配套试纸试剂的研发、生产、营销与服务。

迪瑞医疗2024年中报显示,公司主营收入8.78亿元,同比上升26.38%;归母净利润1.65亿元,同比上升2.12%;扣非净利润1.62亿元,同比上升3.36%;其中2024年第二季度,公司单季度主营收入2.16亿元,同比下降40.57%;单季度归母净利润4344.24万元,同比下降48.35%;单季度扣非净利润4295.84万元,同比下降46.51%;负债率32.03%,投资收益1518.59万元,财务费用-138.27万元,毛利率43.1%。

该股最近90天内共有1家机构给出评级,买入评级1家。

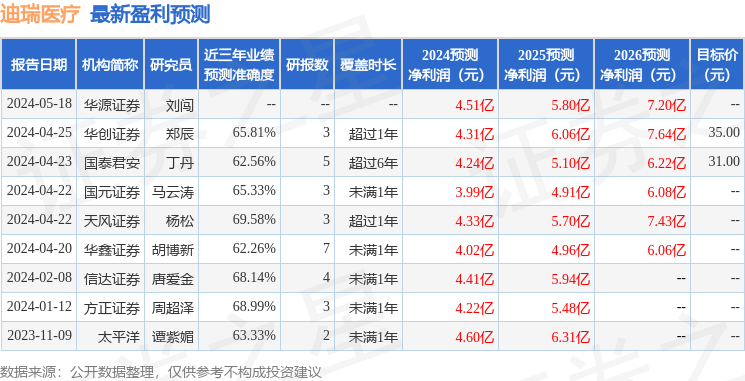

以下是详细的盈利预测信息:

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。