消息,2024年8月25日亿纬锂能(300014)发布公告称公司于2024年8月22日接受机构调研。

具体内容如下:

问:如何看待储能电池市场今年第四季度的竞争趋势?

答:目前公司储能产能已经是满产状态,从下半年在手订单需求看,预计依然满产。现阶段公司在思考如何进一步提升效率、做好产品质量、保证生产稳定,以满足客户的交付需求。

问:请公司储能电池的出货目标,以及是否考虑把部分动力电池产线转换成储能电池产线?

答:公司储能电池在 2024 年的出货目标是 50GWh。公司会合理评估改建成本,如果有可改造的经济性,会考虑去改。而且,电池型号存在差异,如果测算下来需要投入过多的资金量,可能只会考虑改一部分。此外,在公司今年推出的全新商业模式 CLS 中,我们可以通过技术授权、服务支持等方式,依托我们在储能领域积累的领先经验,把一些好的资源协同起来。

问:请公司上半年储能出货中,国内以及海外的占比和盈利差别?以及公司对未来海外储能市场的布局?

答:上半年储能电池从出货角度看,国内和海外占比大概是 73,从毛利率来看,海外毛利率比国内高。公司持续在推进全球化布局,在马来西亚建设了海外第一个储能工厂,伴随海外产能建成投产及海外相关业务的持续拓展,海外占比预计会稳步提升。

问:如何展望明年储能需求的增速?公司自己的增速目标?

答:从整体看,全球储能市场保持了快速的增长,根据部分第三方机构的统计,全球储能市场规模未来几年复合增速在 35%以上,公司在未来还将努力维持并且进一步拓展现有的市占率及海外市场出货占比,预计未来公司储能整体还将维持 35%以上的增速。伴随海外新兴市场储能市场规模的扩大以及公司市场地位的提升,公司有信心保持较高的出货增速,也有信心提升海外占比。

问:第三季度储能电池价格预计是怎么样的演绎趋势?

答:从两个方面来看,一是从目前的销售价格来说,最近材料的价格有些许下调,整体销售价格略有波动,目前我们判断储能电池的价格基本上趋于见底。另一方面,公司后续出货结构中,储能系统出货占比预计会提升,单价相对而言会进一步提高,预计盈利能力可以提升。

问:请公司储能订单周期有多长?公司在手订单情况?

答:公司和部分国内及海外客户通过签订合作框架或者说是长期订单的方式建立合作关系,比如今年上半年在德国和海外客户签订 15GWh的框架。与中长期客户的合作,虽然说前期导入时间长,但是后续的需求是稳定的。

问:公司储能系统和电芯的出货占比?未来储能系统的战略规划?

答:2024 上半年系统的占比大概是 15%左右。随着海外占比提升,越来越多的客户希望我们提供电芯以上层级产品的解决方案和服务,因此我们预计未来系统的占比会进一步提升。

问:280Ah 和 314Ah 储能电芯出货占比?后续大容量电芯出货节奏,以及盈利上的溢价?

答:从结构看,目前 280h 和 314h 电芯产品需求都比较旺盛,国内市场逐渐转向 314h 型号,部分海外客户因为 280h 产品相对成熟,仍有项目在使用,目前两款电池都保持着稳定供应。628h 产品按照计划会在年底投入量产,明年批量交付。大容量电池产品除电池本身技术进步带来的成本优化外,更大的价值在于系统层面成本节省。从这个角度看,大容量电池产品可以让客户使用过程更加简洁,实现更高的效率。同时,成本端的节省也让大 h 储能电池经济性凸显,盈利能力将提升。

问:280Ah 和 314Ah 的产能是可以共用还是需要改线?

答:目前产线可以兼容。

问:消费类小圆柱电池的出货量目标?

答:公司希望能够在 2024 年实现 10 亿颗小圆柱电池的出货,同时希望能够超额完成出货目标。

问:公司在马来西亚小圆柱电池布局的进展?

答:预计 2024 年底就会投产。公司有信心做到投产即量产,量产即出货。

问:2024 上半年公司消费电池实现 30%的增速,增速在明年是否能够维持?后续增长的动力来自哪里?

答:公司有信心保持这个增速。首先,公司小圆柱电池的产能还在增加;其次,公司消费锂离子电池的出货型号在向更大容量的电芯去靠拢;最后,公司消费电池板块持续开拓新增应用场景,如医疗电池市场。

问:目前公司各品类产品的产能利用率情况?

答:公司产能分为三大板块消费电池、动力电池、储能电池。消费电池满产满销,尤其是小圆柱电池连续多月产出超 1 亿颗;储能电池也是满产状态;动力电池中乘用车板块稍微差一些,而商用车、重卡等板块处于供不应求、满产的状态。综合看,公司整体产能利用率 84%左右,动力和储能产能利用率合在一起大概在 70%左右。

问:之前公告中到 CLS 模式预计从今年 7 月到年底会有 2,300万美元的收入确认,这部分确认的节奏如何?

答:美国的合资项目今年预计有 2,300 万美金的收益,第三季度已经拿到一部分,全部金额预计会在四季度确认完成。

问:财务费用第二季度有明显升,汇兑的影响能否展开说明?

答:虽然上半年汇率持续向上,但是波动的幅度相比去年存在差异,导致今年的汇兑收益有所减少,有大约 1 亿元的影响。今年下半年汇兑收益的情况要看汇率的走势。

问:对第三季度经营情况的展望?

答:公司的消费电池表现良好,第三季度相比第二季度预计会更好一些,因为小圆柱电池出货数量环比会进一步提升。动力、储能电池板块,首先从出货量方面看,储能电池在手订单充足;动力电池前两个季度出货虽然没有太大变化,但是也有积极因素,比如三元方形电池已经在宝马实现稳定交付,公司在想办法进一步提升乘用车电池产线产能利用率。商用车板块预计在第三季度还会有进一步的提升。综上判断,出货量层面预计三季度环比二季度整体稳中有升。价格方面,公司认为电芯价格已趋于见底,已经少有因素能更进一步推动价格下行。因此,公司认为,伴随量的提升和价格的稳定,第三季度经营的结果是向好的。

亿纬锂能(300014)主营业务:公司主要生产消费电池(包括锂原电池、小型锂离子电池、圆柱电池)、动力电池(包括新能源汽车电池及其电池系统)和储能电池。

亿纬锂能2024年中报显示,公司主营收入216.59亿元,同比下降5.73%;归母净利润21.37亿元,同比下降0.64%;扣非净利润14.99亿元,同比上升19.32%;其中2024年第二季度,公司单季度主营收入123.42亿元,同比上升4.68%;单季度归母净利润10.72亿元,同比上升5.97%;单季度扣非净利润7.98亿元,同比上升23.76%;负债率60.58%,投资收益3.75亿元,财务费用1.65亿元,毛利率16.45%。

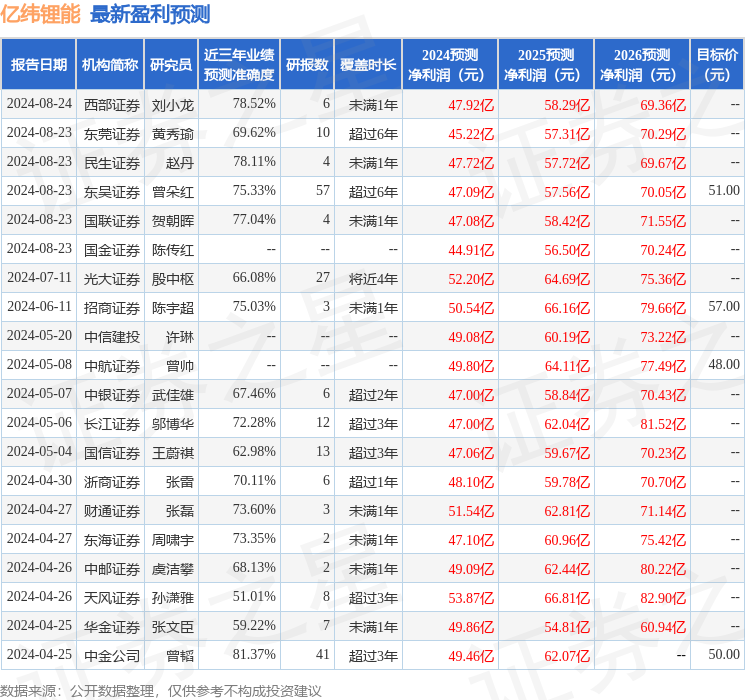

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为51.23。

以下是详细的盈利预测信息:

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。