消息,2024年8月23日理工能科(002322)发布公告称公司于2024年8月23日召开业绩说明会,中信建投陈思玥 查浩 于芳博 付广华 夏一然 林赫涵、中金资管周文菁 李虒、西南证券李昂 马嘉程、金鹰基金汪达 梁梓颖、汇丰晋信韦钰 许晓威、华夏久盈齐佳宏、富安达基金沈洋、华泰柏瑞基金王雨丝、暖逸欣私募基金刘记龙、泓澄资管朱昊宁、玄元私募基金赵仲鹏、财通证券王妍丹 杨烨 沈晨 徐婧华、甬兴证券夏明达、永安国富资管华文兴、海富通基金张颖、鹏华基金曾稳钢、国信证券袁阳、泰信基金黄睿东、华福证券郑洋、安信证券张智珍、申银万国证券崔航、华鑫证券黎江涛、平安养老保险邵进明 陈徐姗、东北证券许恩源、国元证券耿军军、中国银河证券程昊汝、platina capital葛冰、澄金资管劉文生、诺德基金王超、辰翔私募基金彭志松、恒越基金钱臻、中科沃土基金彭上、元诚私募基金张灿灿、鑫然私募基金孔令峰 庄椀筌 黄颖、中加基金黄翱、国金基金吴佩苇、泓德基金董肖俊、粤佛私募基金曹志平、华宝基金黄炎、汐泰投资黄泽阳、鸿基天成资管谭永平、鑫宇资管李小博、中国人保何扬、途灵资管赵梓峰、淳厚基金谭啸风 陈文、天创私募李艳杰、星石投资王荣亮、天际线资管王晓路、进门财经林曼莎、成泉资管王海斌、长城财富保险胡纪元、上海名禹资管贾建超、三星资产anson、恒华科技邱文婕、俞旭东,张涵,曲昊源,任春阳,熊亚威,杨晓睿,罗笛,闫汐语,谢楚伊,李唯嘉,唐叶、嘉实基金刘晔 安昊、交银施罗德基金郭若 刘庆祥、招商基金徐思文 邵子威、沣京资管景戎鑫 李正强参与。

具体内容如下:

问:公司各业务板块上半年主要情况请简单介绍一下?

答:公司电力软件信息化板块受电力投资增长及产品版本更新、产品升级带 动软件产品销售额实现较 快增长,上半年收入增长比较快,毛利率水平提升 也比较快;电力智能仪器业务市场招标量有小幅上升,更多的是公司自身市 场份额的较快提升,增幅相对就会比较明显;环保智能仪器板块与去年同期 相比变动较小,主要受环保行业景气度影响,但受益于公司业务模式优势及 团队整合,上半年基本符合预期。 对整个公司来说,电力投资景气度提高,公司受益比较明显。公司电力 软件产品用户粘性较高,随着电网开放程度提高,民营企业进入增加,会给 公司带来比较大的增量。另外电力数字化要求越来越高,各项用户需求都在 进一步明确和加强,叠加起来对电力软件项目、数字工地业务都有比较大的 提升效应。

问:经营现金流大幅增加的原因?

答:经营现金流大幅增加的原因有三个方面主要为公司业务款表现良好, 尤其是软件产品和电力仪器的款较去年同期有明显提升,环保板块的款 也表现良好;另外上半年公司收到政府补贴;还有就是出于对风险控制的考 量,公司有意识地缩小了下属全资小额贷款公司的放贷规模。这些因素共同 导致与去年同期相比,公司经营活动现金流明显增加。

问:普通油色谱订单和交付数量?

答:上半年80%-90%都是500kV以下的常规色谱,上半年增长主要得益于公司 以行业领先的产品技术为底气,自主营销和共生营销模式加速落实,推动渠 道突破,此外市场招标总量也有小幅增长。上半年来说生产和交付都同比有 较快增长。

问:油色谱毛利率大幅升的原因?

答:主要为规模化生产带来的生产成本包括人工成本下降,此外还有工艺改 进带来的成本下降以及今年还有部分特高压产品的加成。

问:电力智能仪器展望下半年收入和毛利率是不是会有持续升?

答:公司与产业链内合作逐步增加,降低了营销成本,也有利于销售规模化。 另一方面跟变压器厂商合作,有助于提高公司在新建项目的竞争力。未来来 看,随着电网技改力度加大,对公司电力智能仪器产品销量和毛利率都会有 比较大的帮助。

问:便携式色谱的具体情况及应用场景?

答:便携式色谱是公司今年在研的新产品之一。应用场景比如现场变压器装 置需要运行检修人员取油样发到实验室做检测并与现场在线监测仪器作对 比,便携式色谱就比较轻便,解决油样运送人员配置以及安全问题的同时实 现高效精准的检测及比对。

问:软件产品lisence授权,在会计上是怎么计入报表的?

答:软件产品一般从签订合同、开票、发密钥、按合同约定收款,交易即全 部完成,因此软件产品基本上没有坏账。

问:造价软件目前的竞争格局和公司份额有变化吗?

答:数字工地软件的开 拓进展如何?如何展望? 竞争格局没有变化,未来公司会在特定省份持续拓展业务,致力于占据 更高的份额,进一步巩固规模,数字工地业务公司预期未来会有较快增长, 比如按相关要求新疆几乎能源类项目都有数字工地要求,并会新增很多试点, 达到新型电力系统要求,公司会持续利用自身产品、技术等优势抓住相应市 场拓展机遇。

问:油色谱监测的市场空间?市场均价有没有升,更换和招标量会不 会有大幅升?

答:根据与去年市场招标情况的分析与比对,油色谱市场招标上半年有小幅 增加。未来低电压等级应用高标准设备我们认为符合行业发展规律,可能性 比较大,市场均价提升有一定基础。另外特高压未来两三年是技改高峰,已 建特高压更换会加快,已建特高压设备稳定性安全性需求提升需要高可靠监 测设备辅助运行,公司对未来油色谱监测市场持比较乐观预期。 十、请问网外油色谱单价、毛利率和网内招标比怎么样? 网外和网内毛利率水平差不多,常规来说网外单价略高于网内。

理工能科(002322)主营业务:软件与信息化,智能仪器。

理工能科2024年中报显示,公司主营收入4.05亿元,同比上升18.6%;归母净利润1.43亿元,同比上升101.97%;扣非净利润1.28亿元,同比上升106.1%;其中2024年第二季度,公司单季度主营收入2.39亿元,同比上升20.27%;单季度归母净利润1.02亿元,同比上升89.21%;单季度扣非净利润8811.31万元,同比上升78.48%;负债率9.7%,投资收益547.21万元,财务费用-889.26万元,毛利率68.15%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家。

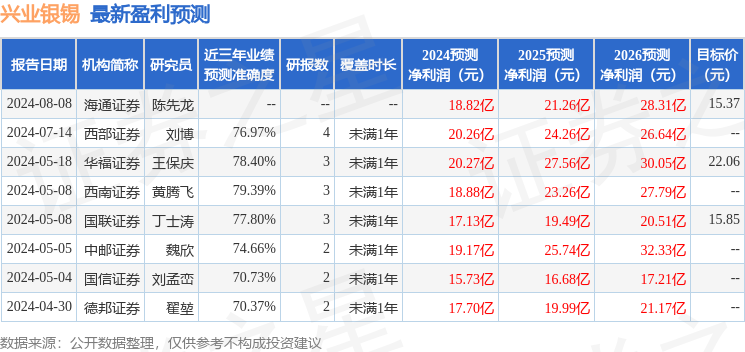

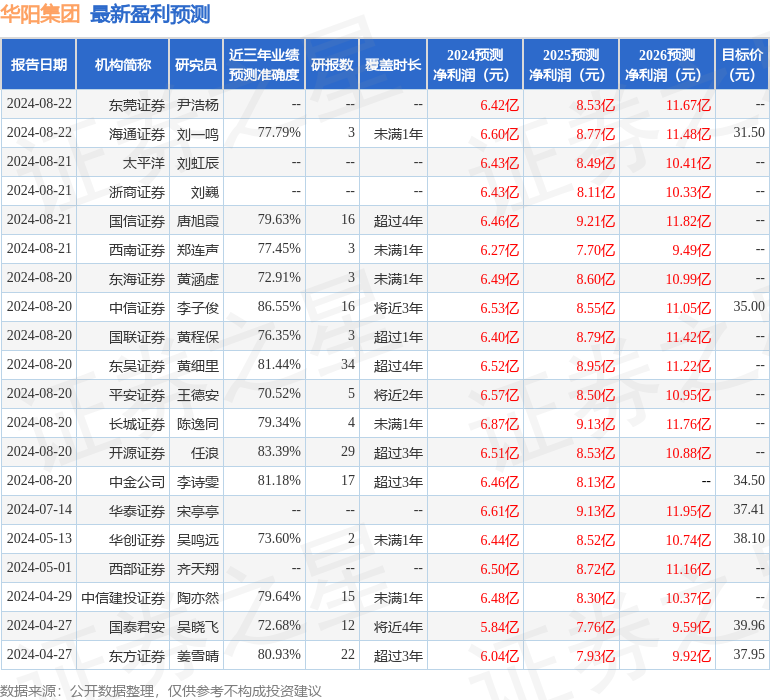

以下是详细的盈利预测信息:

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。