消息,2024年8月23日芯碁微装(688630)发布公告称公司于2024年8月22日召开业绩说明会,长城证券、国泰君安证券、中信建投证券、长城基金、德邦基金、交银施罗德基金、金信基金、创金合信基金、民生加银基金、兴合基金、九泰基金、中银国际证券、泓德基金、汇丰晋信基金、太平基金、中庚基金、摩根士丹利、高盛、投资者、国盛证券、上海申银万国证券、国信证券、中金公司、方正证券、中泰证券、华福证券参与。

具体内容如下:

问:在先进封装领域公司后续是否会推出更精细的产品?后续产品如何定价?

答:公司晶圆级封装设备WLP2000精度可达2μm,技术较成熟,关注度高,目前已客户端做量产测试。同时,公司也在研制更高端、精细度更高的晶圆级封装设备,产品定价上相较于WLP2000系列会有所提升,待设备推出后公司会相较竞品择取更有竞争性的价格区间,让设备产品更具质价比。

问:公司键合设备新品目前有何进展?

答:公司键合设备能够实现热压键合,目前支持的最大晶圆尺寸为8英寸,采用半自动化操作,可运用于先进封装、MEMS等多种场景用,今年下半年将有设备出货。

问:会计政策同口径追溯后,公司2024年半年度毛利率在高基数情况下实现增长的原因?

答:一方面,出口设备毛利率稳健,头部客户需求层次高,产品集中在载板、类载板和软板等高端设备,利润水平成长性显著。另一方面,面对国内市场竞争,公司积极落实降本增效,在毛利率和净现金流指标上严格考核,今年行业景气度有所提升,公司适度收紧了账期,毛利率正向提升。

问:公司会不会被DMD芯片卡脖子?

答:目前没有迹象表明DMD芯片会卡脖子, DMD芯片主要应用在显示领域,直写光刻领域运用度不高。同时,DMD芯片在国内外也有其他供应商,公司目前依托进口采购,持续对DMD经进行战略储备,生产备货充足。此外公司也在进行非DMD技术路线研究,通过自研和合作研发,保持稳定的技术储备。

问:台积电先进封装如CoWoS已经发展至亚微米级别,在亚微米级别Stepper曝光机是否会比LDI更有优势?

答:台积电硅转接板的interposer封装偏向前道工艺, 公司LDI现在量产精度达2μm微纳技术节点,还未到亚微米节点。直写光刻技术路线的优势除了无掩膜带来的成本及操作便捷等优势,在再布线、互联、智能纠偏等方面都很有优势,同时,应用在更高算力的大面积芯片上的曝光环节会比传统曝光设备拥有更高的产能效率和成品率。

问:国内载板厂家在扩充ABF板产能,公司载板设备供应情况如何?

答:载板领域存在较高的技术壁垒,目前市场仍以日、韩、台厂商主导,国产化率低,公司载板设备目前主要用于测试,还未大规模量产。国内优质厂商正积极把握国产化大趋势,加大载板扩产,助力国产化率持续提升。

问:目前公司的产能情况如何?

答:自今年二季度开始公司生产运转和订单饱满,目前一期厂房PCB设备月产量在50-60台左右。待公司二期生产基地建成后,扩充的产能约为一期的2至3倍,二期园区预计在明年年中建设完成并投产。

问:传统掩膜光刻机能否满足未来面板级封装的要求?

答:目前面板级封装的设备和材料与晶圆级封装相比不够成熟,晶圆级封装的时间积累要远比面板级封装深厚。面板级工艺需要进一步提升,尤其是在要提高高端的封装良品率方面。未来随着整个产业链的不断完善,面板级封装的高效生产有望得到体现,将会在相当的领域来替代晶圆级封装。投影光刻技术路线的优势主要体现在产能上,相比而言,LDI技术路线在再布线、互联、智能纠偏等方面都很有优势,特别是应用在更高算力的大面积芯片上的曝光环节会比传统曝光设备拥有更高的产能效率和成品率。

问:公司产品高精度的方法是什么?

答:主要有两种方法,首选方案是采用精度更高的DMD,目前市场能够量产的DMD最高精度在5.4μm。如果要更精细的线宽,那就要采用微透镜阵列(ML)来升级,通过ML缩小像素尺寸也是一种比较好的方式,日系厂商主要采用ML方式,公司这两种方式均有在做。

问:公司键合设备后续的产品规划?

答:公司键合设备能够实现热压键合,目前支持最大晶圆尺寸为8英寸,采用半自动化操作,后续会不断提升产品性能,总体技术发展方向是高精度、高集成化、高可靠性,未来也将开发支持12英寸晶圆,拥有全自动化操作体系的高阶产品。

问:投资量测、键合等设备需要较大的支出,是否会给公司经营带来资金压力?

答:公司设有技术研发中心,全力推进研发管理体系IPD项目的执行,加快全流程标准化落地,优化了技术开发、产品开发的方法、流程及制度,持续推进产品平台建设和矩阵式管理,保证新产品开发成功率。同时,公司严选研发顶尖人才,通过高端人才牵引研发导向,全面推进研发进程。近年来公司研发费用占收入比率在10%-13%左右。

芯碁微装(688630)主营业务:专业从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发、制造、销售以及相应的维保服务。

芯碁微装2024年中报显示,公司主营收入4.49亿元,同比上升41.04%;归母净利润1.01亿元,同比上升38.56%;扣非净利润9852.98万元,同比上升45.84%;其中2024年第二季度,公司单季度主营收入2.51亿元,同比上升55.37%;单季度归母净利润6093.39万元,同比上升55.58%;单季度扣非净利润6126.62万元,同比上升57.39%;负债率22.64%,投资收益125.65万元,财务费用-914.93万元,毛利率41.88%。

该股最近90天内共有13家机构给出评级,买入评级8家,增持评级5家;过去90天内机构目标均价为94.68。

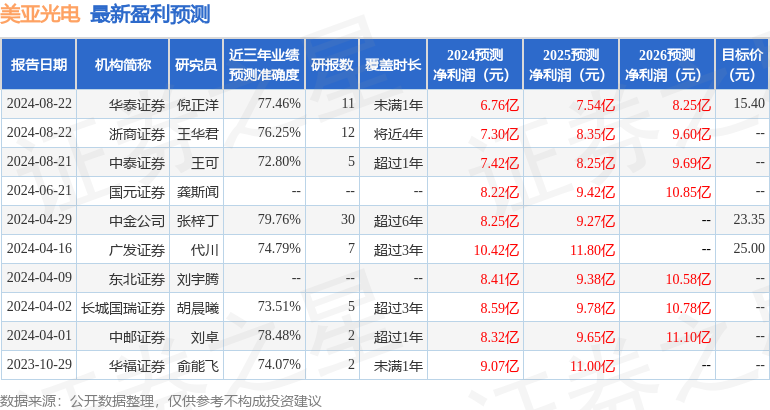

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1320.91万,融资余额减少;融券净流出195.03万,融券余额减少。

以上内容为据公开信息整理,由智能算法生成,不构成投资建议。