消息,2024年8月22日中洲特材(300963)发布公告称公司于2024年8月22日接受机构调研,民生证券李挺、方正富邦基金管理有限公司陈磊、国联基金管理有限公司杨佳、上海盘京投资管理中心(有限合伙)张奇、兴华基金管理有限公司陈柳参与。

具体内容如下:

问:公司 2024 年第二季度较第一季度净利润环比显著高的原因

答:报告期内,公司坚持向高端材料、高端市场领域拓展,高端客户高附加值产品销售稳步增长,同时钴基、镍基等高端高温耐蚀合金材料占比较去年同期提升 17.61%。两方面因素综合影响下,公司净利润逐步增长。

问:2024 年上半年公司高温耐蚀合金产品的销量情况

答:2024年上半年公司高温耐蚀合金产品销量与去年同期基本持平。报告期内公司钴基、镍基等高端高温耐蚀合金产品占比提升,同时加大为艾默生、贝克休斯等高端客户提供铸件、锻件等成品交付服务,大大提升了公司产品价值,增强了公司的盈利能力。

问:公司东台新建项目的产能扩展情况

答:公司江苏新中洲二期项目正进行试生产,部分工序已正常投产;三期项目研发大楼正在装修,车间主体厂房建设已完工,水电气等基础设施安装完工,部分关键设备正进行试生产。公司会加快推进项目的正式投产。

问:公司产品委外加工的情况

答:公司产品外协占比在逐渐减少,仅涉及部分产品的部分非关键工序。

问:公司现有的在手订单情况

答:公司在手订单对目前产能而言较为充足。

问:在民用高温合金领域,公司的市场占有率情况

答:公司在高温合金焊材、石油钻采、高端石化装备用高温合金阀门等细分市场占有率上位居国内行业先进水平。公司客户集中度低,未来有较大的市场拓展空间。

问:2024 年上半年公司铸造高温耐蚀合金毛利率下降、变形高温耐蚀合金毛利率上升的原因

答:公司变形高温耐蚀合金毛利率增长主要原因是钴基、镍基等高端高温耐蚀合金产品占比进一步增加;铸造高温耐蚀合金受产品结构、设备折旧、人工成本增加等因素影响,导致毛利率下降。

问:2024 年上半年公司存货增加的原因

答:为应对变形高温耐蚀合金订单多、客户要求交期短等需求,公司做了部分棒料等材料库存。

问:2024 年上半年公司粉末合金产销情况和主要应用领域

答:公司粉末合金产销量稳中有升,产品主要应用于核电、汽车发动机、泵阀、石油机械、造纸设备、化工、农林机械、冶金、矿山机械等领域。

问:公司在高温耐蚀合金市场的竞争力情况

答:与国内同行业相比,公司具有产品覆盖面广、产业链齐全、产品种类丰富、项目业绩多等优势。公司主要经营民用领域高温耐蚀合金,与其他高温合金企业形成差异化竞争,部分产品为我国项目国产化、首台套提供了配套服务。

中洲特材(300963)主营业务:高温耐蚀合金材料及制品、特种合金焊材的研发、生产、销售。

中洲特材2024年中报显示,公司主营收入5.45亿元,同比上升5.38%;归母净利润4736.54万元,同比下降1.4%;扣非净利润4490.57万元,同比下降1.28%;其中2024年第二季度,公司单季度主营收入3.0亿元,同比上升1.69%;单季度归母净利润3207.49万元,同比上升18.73%;单季度扣非净利润3037.86万元,同比上升15.64%;负债率43.45%,财务费用30.48万元,毛利率20.06%。

该股最近90天内共有2家机构给出评级,买入评级2家。

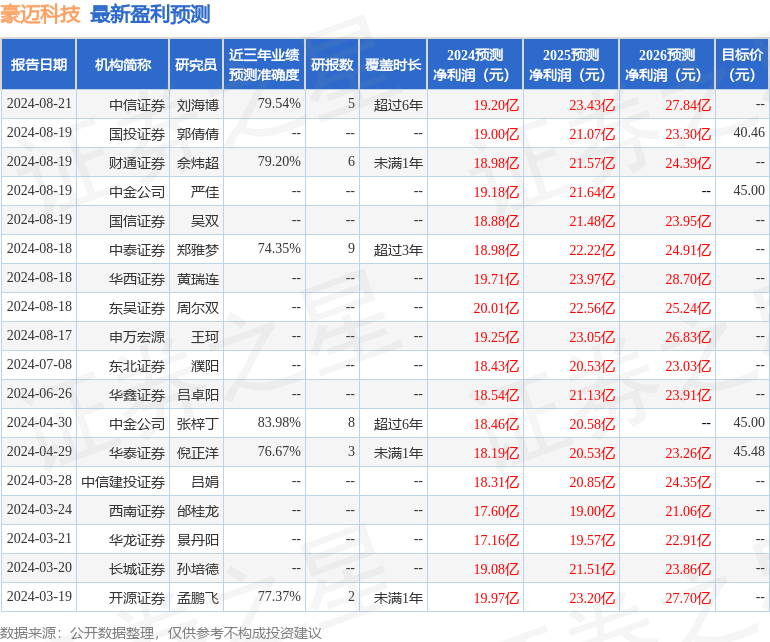

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出677.23万,融资余额减少;融券净流入4469.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。