消息,2024年8月22日捷捷微电(300623)发布公告称公司于2024年8月16日组织现场参观活动,安信基金吴俊桥、德邦基金管理有限公司史彬、中金公司资产管理部李梦遥、中欧基金张一豪、中融信托赵晓媛、中泰电子游凡、中泰证券白名单测试 朱闽川、中信保诚夏明月、中信保诚基金管理有限公司孙浩中、中信建投秦基栗、中信证券叶达、中银国际证券李圣宣 陆凌志、德邦证券仇方君、中邮证券吴文吉 万玮、东北证券王浩然 陈敏佳、东北证券转债薛进、东方红李疆、东方基金梁忻、沣京资本管理(北京)有限公司宋佳、富安达基金孙绍冰、富安达基金管理有限公司孙绍冰、富国基金王帅 肖威兵、北京金研科技有限责任公司李勰、高毅资产邹铭睿、光大保德信基金刘旭文、光大保德信投资部崔书田、广东正圆私募基金管理有限公司戴旅京、广发基金马英皓 李骁、国金证券戴宗廷 徐文婷、国寿安保基金管理有限公司张帆、国泰君安刘玉、国信证券叶子、恒越基金管理有限公司徐若锦、北京中金财富资产管理有限公司胡迪、弘则研究王修远、华宝基金黄炎 郑恺 石坚、华创证券有限责任公司黄子宸、华商康译丹、华泰证券廖健雄 汤仕翯、华夏基金史琰鹏 赵芷煜、华夏未来资本管理有限公司丁鑫、华鑫证券张璐、汇丰晋信许廷全 周宗舟、嘉实谢泽林、碧云银霞投资管理咨询(上海)有限公司柯伟 陈超俊、建信理财现金管理投资部张婧、交银于畅、交银施罗德基金郭斐 王艺伟 郭若 魏玉敏 高扬 芮晨 于畅、进门财经纪舒萌 王馨、开源电子罗通、民生加银夏荣尧、摩根士丹利基金管理(中国)有限公司李子扬、南方基金刘文良 王寅超 吴凡 钟贇 周简之 卢玉珊、宁泉资产张斌、宁银理财有限责任公司张骥、创金合信徐铭、诺安基金黄友文、诺德基金管理有限公司王超、盘京王莉、鹏华基金王璐 吴思源 邓益萌、鹏扬基金章宏帆、鹏扬基金管理有限公司孙碧莹、平安基金张淼、浦银安盛基金管理有限公司邹学文、仁桥资产张鸿运、融通基金武霆威、创金合信基金管理有限公司梁雪、三亚长石私募基金管理有限公司周岩明、上海标朴投资管理有限公司周明巍、上海丹羿投资管理合伙企业(普通合伙)谢沛瑶、上海东方证券资产管理有限公司蒋蛟龙、上海弘则罗梦玲、上海雷钧私募基金管理有限公司李武跃、上海宁泉资产管理有限公司张斌、上海朴易投资管理有限公司董国星、上海五地私募基金管理有限公司成佩剑、申万杨紫璇、大成基金柴子钰 吴志强 李煜、申万宏源杨紫璇、申万菱信张欣、深圳市惠通基金管理有限公司王青晨、深圳市新财富数字科技有限责任公司潘正源、太保施隽、太平基金王达婷、太平洋保险资产沈维、太平养老邱培宇、太平资产管理有限公司赵洋、泰康基金管理有限公司周昊、大成基金管理有限公司黄万青、西部利得基金管理有限公司毛振强、新疆前海联合基金管理有限公司韦岸、信达澳亚刘权、信达澳亚基金管理有限公司朱然、兴全基金张荣朗沐、兴银基金阮姝漫、易方达黄鹤林 邓佳琦、易知(北京)投资有限责任公司王晓强、银河基金施文琪、银华基金刘宇尘、大家资产徐博、永赢基金黎一鸣 郑奇波、长安基金管理有限公司刘嘉、长城财富保险资产管理股份有限公司江维、长城基金林皓、长盛基金管理有限公司汤其勇 钱文礼、招商基金袁哲航、招商证券谌薇、浙江龙航资产管理有限公司颜孝坤、中庚基金陆伟成、中国人寿资产管理有限公司刘卓炜参与。

具体内容如下:

问:公司2024年半年度晶闸管、防护器件和MOS的营收及毛利率情况?

答:报告期内,公司晶闸管(芯片+器件)营业收入2.80亿,毛利率为46.23%,较上一年度同比增加39.01%,占公司2024年半年度主营业务收入的22.46%;公司防护器件(芯片+器件)营业收入4.03亿,毛利率为35.60%,较上一年度同比增加26.73%,占公司2024年半年度主营业务收入的32.33%;公司MOSFET(芯片+器件)营业收入5.64亿,毛利率为32.59%,较上一年度同比增加50.14%,占公司2024年半年度主营业务收入的45.21%。谢谢!

问:公司2024年第二季度晶闸管、防护器件和MOS的营收及毛利率情况?

答:公司2024年第二季度,公司晶闸管(芯片+器件)营业收入1.63亿元,毛利率为43.87%,较上一季度环比增加39.9%,占公司2024年第二季度主营业务收入22.29%;公司防护器件(芯片+器件)营业收入2.35亿元,毛利率为37.02%,营业收入较上一季度环比增加39.72%,占公司2024年第二季度主营业务收入32.08%;公司MOSFET(芯片+器件)营业收入3.34亿元,毛利率为31.28%,较上一季度环比增加45.62%,占公司2024年第二季度主营业务收入45.63%。谢谢!

问:请公司各产品的价格目前还会有所变化吗?

答:公司的主营产品为各类电力电子器件和芯片,如晶闸管器件和芯片、防护类器件和芯片、MOSFET器件和芯片、碳化硅器件等。其中晶闸管产品的目前价格趋于稳定,订单饱满;防护器件目前价格较平稳,市场需求有一定的增长;MOSFET目前依然在低位内卷,但是由于原材料的价格波动,估计未来进一步下跌的动力不大。谢谢!

问:请公司南通“高端功率半导体器件产业化项目”目前产能的建设情况?

答:由捷捷微电(南通)科技有限公司承建的“高端功率半导体器件产业化项目”建设用地位于南通市苏锡通科技产业园区井冈山路1号,南通“高端功率半导体器件产业化项目”该项目自2022年9月下旬起进入试生产阶段,试生产的产品良率符合预期,基本保持在95%以上。公司结合市场情况,目前该项目每月产能为10万片左右,月产出为9万片左右。该项目仍处在产能爬坡期。该项目将有助于推动高端功率半导体发展,满足下游市场需求,扩大市场占有率,缓解MOSFET产能紧张的问题等,将进一步提升公司市场竞争力、综合实力与治理能力,完善公司核心“功率半导体器件IDM”供应链的战略布局。谢谢!

问:公司可转债募投项目的进展情况如何?预计何时投产?

答:功率半导体“车规级”封测产业化项目主要从事车规级大功率器件的研发、生产及销售,本项目建设完成后可达到年产1900kk车规级大功率器件DFN系列产品、120kk车规级大功率器件TOLL系列产品、90kk车规级大功率器件LFPCK系列产品以及60kkWCSP电源器件产品的生产能力。项目达产后预计形成20亿的销售规模。目前项目进展目前正在进行厂房车间的装修及机电安装,其他基础及配套正在建设中。原计划该项目达到预定可使用状态时间为2023年6月30日,但由于2022年以来,公司所处的功率半导体分立器件行业景气度明显下滑,市场消费类、工业类等应用领域需求端持续下降,加上国内外宏观经济环境等不确定性,导致公司项目建设的速度有所放缓。综合考虑公司现有产品结构和市场需求等因素,在保证募集资金投资项目有序建设的基础上,将本项目预计完成时间调整延期至2024年12月31日。预计在今年年底进行部分试生产。谢谢!

问:请公司在无锡新成立的IGBT团队目前进展如何?

答:公司控股子公司江苏易矽科技有限公司于2021年12月注册成立,注册资金2000万元,坐落于江苏省无锡市滨湖区国家集成电路设计中心。公司秉持“天下难事,必作于易;天下大事,必作于细”的宗旨,致力于硅基IGBT及宽禁带等新型功率器件的设计研发,助力功率芯片国产化。江苏易矽由无锡芯路、捷捷微电及天津环鑫三方共同发起创建,该团队正按计划开展工作,正在进行650V和1200V两个电压平台的产品研发,部分型号已经实现小批量销售,具体型号请关注官网信息。今年的营收在去年的基础上会有一定的提升。应用领域包括变频家电、工业控制、光伏、储能、充电桩及新能源汽车等。由于高端产品认证周期长,后期会逐步延伸到光伏和汽车电子等高端领域,目前进展一切顺利。谢谢!

问:请公司的6寸线项目目前进展情况?

答:公司“功率半导体6英寸晶圆及器件封测生产线”项目由公司全资子公司捷捷半导体有限公司承建,位于南通苏锡通科技产业园井冈山6号(捷捷半导体现有地块)。该项目计划采用深Trench刻蚀及填充工艺、高压等平面终端工艺,继续服务于公司晶闸管及二极管等业务。去年6寸线项目已经开始试生产,目前的产能情况和做的产品类型。6寸线定位于功率半导体芯片生产线,最小线宽达0.35um;目前已具备批量生产能力,产品包括单双向ESD芯片、稳压二极管芯片、开关管芯片、FRED芯片、高压整流二极管芯片、平面可控硅芯片、肖特基芯片和VDMOS芯片等等。6寸线目前具备30000片/月产能,现已实现约20000片/月产出。谢谢!

问:请贵司下游领域的占比情况?未来重点的发展方向是什么?

答:公司的下游客户分布十分广泛,客户众多。按照产品的应用领域的不同,大致分为这几个类别白色家电、小家电、漏保、电力电子模块、照明、安防、通讯、电表、汽车电子、光伏、电动工具和摩配等。公司下游客户多并分散,应用领域宽泛。占比情况为工业 36%;消费领域 41%;汽车 19%;通信 3%。未来公司将重点拓展三大市场汽车电子、电源类及工业类。在汽车电子领域主要为各类马达驱动,汽车照明,汽车无线充,汽车锂电池管理等;电源类领域,主要为太阳能光伏,储能,充电桩,及重点大客户功率器件需求等;工业类领域,主要为高功率马达驱动,锂电池管理,逆变器,压缩机等。谢谢!

问:请公司对海外的业务布局是怎样的?

答:公司为实现半导体分立器件国产替代化的进程而努力着,海外销售的占比一般占年总营收的10%左右;全球营销中心的海外团队在新加坡,随着海外市场的逐渐扩大,公司也会继续加大在海外市场的业务布局,并根据业务发展需要持续引进优秀人才。谢谢!

问:请公司中长期的规划是什么?

答:从公司的中长期规划来看,公司预计实现三到五年业绩翻一翻,年复合增长率保持在20%左右。公司将继续深耕于功率半导体产业,紧紧围绕符合产业发展趋势IDM建模,加强公司治理与管理并重机制,稳健推进项目建设,积极推进团队建设,为公司产品矩阵和持续成长等蓄物、蓄力、蓄势,包括功率半导体器件赋能等。公司对高端功率半导体的进口替代及公司未来业绩持续稳步上升是很有信心的。谢谢!

问:请车规级的 MOS 产品有多少型号?汽车类下游的主要客户有哪些?

答:汽车电子领域是公司未来着重发展的下游应用领域之一,目前可供选择的车规级MOSFET产品有137款左右,该领域的产品在持续研发更新中。公司已量产百余款车规级MOSFETS,其中JMSHO40SGQ凭借捷捷微电自有知识产权的JSFET芯片、全铜框架和跳线封装工艺,性能突出,符合汽车行业的严苛标准,在长期可靠性、封装尺寸、功率及性能方面均获得业内认可,已广泛应用于国内tier-1汽车零部件供应商的转向、燃油、润滑、冷却等系统。汽车类下游的主要客户有罗思韦尔、霍尼韦尔、东风科技、埃泰克、科世达等。谢谢!

问:公司下半年订单情况如何?

答:半导体行业正在温和复苏,目前在手订单饱满。公司的下游应用领域十分广泛,产品种类齐全,客户众多。公司的业绩正常情况是下半年好于上半年的。谢谢!

捷捷微电(300623)主营业务:功率半导体芯片和器件的研发,设计,生产和销售。

捷捷微电2024年中报显示,公司主营收入12.63亿元,同比上升40.12%;归母净利润2.14亿元,同比上升122.76%;扣非净利润1.68亿元,同比上升118.0%;其中2024年第二季度,公司单季度主营收入7.43亿元,同比上升49.3%;单季度归母净利润1.22亿元,同比上升89.8%;单季度扣非净利润1.18亿元,同比上升138.58%;负债率40.81%,投资收益174.36万元,财务费用1221.75万元,毛利率37.08%。

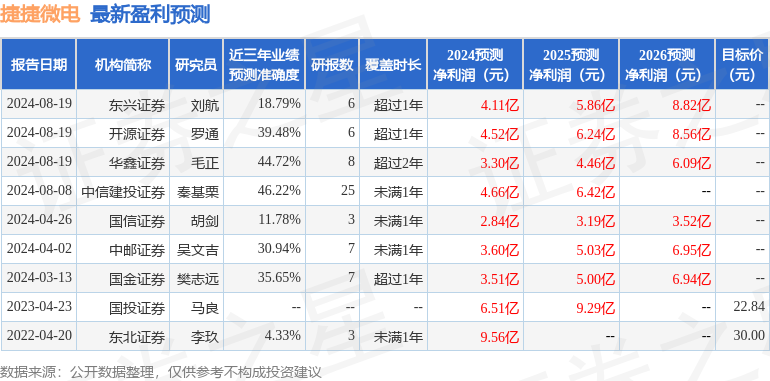

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1444.66万,融资余额减少;融券净流出1841.95万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。