消息,2024年8月21日海油工程(600583)发布公告称公司于2024年8月19日召开业绩说明会,汉享投资、红土创新基金、淡水泉(北京)投资管理、建信理财、上海人寿保险、长城基金、上海名禹资产、中国国际金融、西部证券、东海证券、华福证券、大家资产、中信建投、上海朴信投资、朱雀基金、中信保诚基金、浙商证券、工银理财、海南君阳私募基金、海富通基金、华泰证券、国泰基金、泓德基金、国元证券、天风国际证券、景顺长城基金、太平洋证券、其他67家机构、浙江米仓资产、博时基金、建信基金、上海混沌投资、大成基金、平安基金参与。

具体内容如下:

问:上半年国内和海外新签订单下滑原因?新签订单趋势展望?

答:新签订单同比下降,但全年展望整体情况与上年持平。上半年新签订单额度主要受跟踪项目情况影响。跟踪的项目开标、定标时间不同,有的项目需要跟踪时间较长。目标是全年市场开发额度与去年保持稳定。

问:单季度工作量环比下滑原因?

答:与承揽项目结构有关。随着公司降本增效及精益化管理推进,已打破一季度是淡季这一传统规律。客户更加多维,项目除传统油气工程项目还有一些新能源项目。一二季度场地资源利用率非常高。一二季度工作量变化主要是项目的结构性变化导致。一季度集中交付项目较多。

问:二季度毛利率环比升是否代表执行订单结构的优化? 毛利趋势能否持续?

答:二季度毛利率提升与业务结构相关。二季度海上工作量进入高峰,资产提效凸显,交付项目较多。上半年自有船舶利用率90%,对毛利率有较好贡献。毛利率能否持续首先看工作量是否饱满。整体展望24年整体工作量与23年相比保持较稳定态势。因此年度毛利率可以有较稳定体现。公司致力于降本增效, 连续三年发布了提效目标和成绩。大型场地、船舶、机器设备效能提升,使用外部资源减少,对利润有所贡献。因此在保持工作量充足情况下,与23年毛利率保持稳定,在此基础之上会力争提升。

问:中海油近两三年资本开支结构中安装占比高,产量目标在2026年增速有所下降,是否说明工作重心变化?未来两到三年公司国内新签订单展望是否会有指引?

答:主要客户还是中海油。2026年资本开支下降是由于国家增储上产行动计划到2025年结束。国内油气需求还有较大提升,国家层面上实际在进行新布局,会落实到中海油的未来资本支出上。公司之前客户较单一,受中海油资本支出影响较大,近年确定了多元化发展目标,境内油气业务、海外业务、清洁能源业务比例为111,通过多元化客户平滑大客户工作量周期性变化对公司的影响。

问:跟踪项目中是否有国家方面拓展?

答:上半年有一些国家方面拓展,新签了东南亚气田开发的 EPC深水总包项目。

问:客户是否有偏南美国家?

答:海外发展主要有三个区域,中东、北美、东南亚。北美区域跟踪巴西市场,去年跟踪巴西P84、P85项目,后来因暂时达不到本地化率要求主动退出,但一直在关注巴西市场,努力提高本地化水平。

问:天津、青岛、珠海三个场地各自利用率?

答:青岛利用率100%,珠海利用率80%,天津利用率百分之90%以上。

问:现阶段国内和海外订单EPC的比例?

答:上半年海外业务新签订单49.74亿元,占上半年新签合同总额的近40%。总包订单暂无统计,但去年起在中东地区承揽项目都是以总包商的身份承揽。

问:中海游给的项目总包比例能高吗?

答:中海游项目都是总包商身份。

问:中东地区海上订单情况?公司在中东地区的竞争优势?

答:主要区域有中东、美洲。在北美有持续业务,东南亚有超深水项目,获取订单最多是在中东区域。整体项目非常充分,目前跟进项目有近200个,金额上千亿。重点跟进项目包括中东、卡塔尔,目前已中标项目后续项目如EPC5、EPC6等都会重点跟进。预期今年海外订单超100亿,同比保持稳定,为后续保证全年收入300亿以上提供有利基础。中东地区作为总承包商的优势在于1)公司资金较充足;2)积累了经营管理、施工技术经验;3)走出去过程中联合了相应的供应链伙伴。

问:资金优势为什么重要?

答:上一个行业周期国际工程公司在经历油价低谷时资金积累受较大影响,海油工程是率先从亏损走出来的油气工程公司。资金短缺承担工程项目有一定风险。在中东区域新承接项目基本不需要垫资,同时在投标的阶段会对整个项目现金流进行全方位预测,根据预测提出要求。

问:国际竞争是否涉及恶性报价竞争?如何解决?

答:去年起新中标项目并不是最低价中标,客户既考虑报价,也考虑综合实力。公司现在已具备总承包商的资质,资金实力、履约能力、工程交付能力较强。

问:项目池可为空间是多少?

答:跟踪项目有近200个,根据公司整体资源安排有所取舍。公司制定了300亿、600亿战略目标,2023年提前实现了2025年300亿的目标,现在向2035年实现600亿的目标推进。根据战略目标推进和安排整个工作,总体上保证实现年度目标,从而支撑战略目标落地。

问:如何看待海工企业越来越依赖国内供应链?如何比较国内海外产能差异?公司产能优势及未来规划?

答:公司主要从事EPCI总包业务。公司在青岛、珠海和天津有近400万平米的建造场地,已经实现了较多大项目。去年实现加工量47万吨,按照内部测算场地产能能够达到55万吨。同时青岛、广东周边还有一些分包场地,是供应链上的重要合作伙伴。国内的产能及利用情况较充足。上半年陆地加工量达27万吨,同比增加,场地利用率提升,分包工作量下降。目前来看近几年大部分工作是在国内场地进行建造后运输出去,在海外进行海上安装、连接、调试等工作。立足海外实体化发展,当前在跟进中东区域场地资源。

问:其他收益中消费税退税33亿元的原因?是一次性影响吗?

答:是按照国家财税政策进行退税,公司内部生产的油料在油气田开发过程中使用了可以申请退税。今年的退税是2021-2023年底的,周期较长,因此金额较大。未来退税会一年进行一次,报表上不会有较大变化。

海油工程(600583)主营业务:海洋油气资源开发提供设计、陆地制造和海上安装、调试、维修等专业工程和技术服务。

海油工程2024年中报显示,公司主营收入134.29亿元,同比下降7.01%;归母净利润11.97亿元,同比上升21.69%;扣非净利润8.39亿元,同比上升7.43%;其中2024年第二季度,公司单季度主营收入77.58亿元,同比下降3.57%;单季度归母净利润7.22亿元,同比上升34.86%;单季度扣非净利润4.39亿元,同比下降3.86%;负债率40.82%,投资收益1.2亿元,财务费用-6834.02万元,毛利率10.82%。

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为7.79。

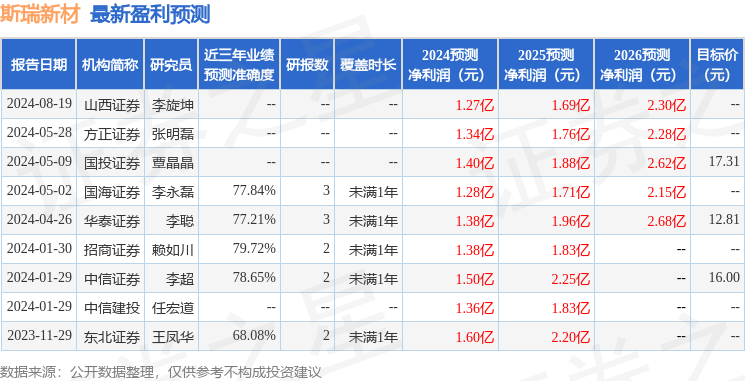

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2998.56万,融资余额增加;融券净流出836.1万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。