消息,2024年8月21日苑东生物(688513)发布公告称招商证券、申万宏源证券、东吴证券、华福证券、海通证券、信达证券、长盛基金、鹏扬基金、上海万丰友方投资、上海庶达资产管理、上海景熙资产管理、太平洋证券、上海朴易资产管理、上海睿郡资产管理、上海肇万资产管理、上银基金、东海基金、中泰证券、中融汇信期货、中国人保资产管理、信达澳亚基金、光大保德信基金、中信建投证券、兴业基金、华泰资产管理、南华基金、嘉实基金、国任财产保险、国泰基金、山西恒天成私募基金、广东天创私募证券投资基金、建信基金、恒生前海基金、德邦证券、摩根基金、汇安基金、浙江龙航资产管理、浦银安盛基金、罗素投资、深圳大道至诚投资、西藏合众易晟投资、观富(北京)资产管理、财富证券、南京金光紫金创业投资、开源证券、金元顺安基金、银华基金、长安基金、平安基金、国海富兰克林基金、招商银行、上海涌金投资咨询、阳光资产、鲸域资产、天弘基金、平安证券、上海慎知资产管理、鸿运私募基金、中金公司、Pinpoint、上海水璞私募基金、上海盟洋投资、上海谦心投资、上海顶天投资、中银国际自营、杭州汇升投资、中信证券、永赢基金、泓德基金、深圳中天汇富基金、湘禾投资、真灼投资、致顺投资、财通基金、郑州智子投资、金股证券投资咨询、中邮证券、国金证券、中银资产管理、兴业证券、观合资产、上海天猊投资、华创证券于2024年8月20日调研我司。

具体内容如下:

问:2024年上半年国内制剂增长主要来源于哪些产品?

答:2024年上半年,国内存量主要制剂产品和近年来新上市品种均贡 献增量驱动国内制剂实现增长。 (1)国内制剂存量主要产品贡献增量仍处于国采标期内或完成国 采续约的存量主要产品,如富马酸比索洛尔片、依托考昔片、达比加 群酯胶囊、伊班膦酸钠注射液等产品,在2024年上半年实现了不错的 增长;2023年底,苑东生物3个产品中标广东省牵头的易短缺和急抢 救药联盟集采重酒石酸去甲肾上腺素注射液、盐酸去氧肾上腺素注 射液、盐酸多巴酚丁胺注射液,其中重酒石酸去甲肾上腺素注射液和 盐酸多巴酚丁胺注射液是2023年第4季度获批的新产品,这三个产品 在2024年上半年实现了不错的收入。 (2)近年新上市品种贡献增量舒更葡糖钠注射液、瑞格列奈二甲 双胍片、盐酸尼卡地平注射液等产品,2024年上半年收入增速较快。

问:请介绍一下公司在麻醉镇痛领域的产品布局?

答:复麻醉镇痛领域是公司重点打造的产品管线。公司是国家定点精 神药品生产基地,在麻醉镇痛领域围绕不同临床适应症、疼痛等级、 作用机制等布局了丰富的、有竞争力的产品管线。目前公司已上市麻 醉镇痛及相关领域产品15个,2024年新获批的盐酸纳布啡注射液、酒 石酸布托啡诺注射液均属于国家《麻醉药品和精神药品管理条例》规 定的第二类精神药品,具有一定的政策壁垒和技术壁垒,市场竞争格 局良好;在研产品20余个,逐步树立苑东麻醉镇痛品牌,核心产品竞 争力不断提升。

问:请氨酚羟考酮与硫酸吗啡纳曲酮的进展情况?

答:复氨酚羟考酮缓释片于2024年7月向CDE申报生产,硫酸吗啡盐酸 纳曲酮缓释胶囊目前处于临床研究阶段。

问:请EP-9001A单抗注射液的进展情况?

答:复公司麻醉镇痛领域1类新药EP-9001单抗注射液正在进行Ib/II 期临床研究,已完成Ib期第2剂量组入组及DLT(剂量限制性毒性)观 察,整体按计划进行。

问:请展望一下原料药与cdmo业务?

答:复首先,公司的原料药不是大宗原料药,而是特色、高附加值原 料药,公司近年对原料药及CDMO调整了战略重心,从过去的对内更多 向外拓展,也加大了资源投入,战略举措包括(1)加大商业化人才引进,加大国内、国外客户的拓展力度,在2024年上半年,新增俄 罗斯、巴基斯坦、印度、埃及等一带一路国家业务;(2)持续进行 工艺技术改进和二次开发,提升营运效率和降低成本;(3)在产业 链上延伸拓展,往药品之外的特种化学品、高级中间体延伸,满足自 给、CDMO业务拓展和客户服务。 从结果看,24年上半年原料药及CDMO共8393万元,同比增长约50%, 可以说成效比较明显。展望未来,我们对原料药及CDMO板块发展与成 长有信心。

问:公司研发费用的展望?

答:复公司上半年研发投入合计1.22亿元,占营收比例18.27%,同比 增长11.74%。苑东生物以研发创新驱动,持续保持着20%左右的高比 例研发投入,展望未来,公司在研管线储备非常丰富,预计将维持高 比例研发投入水平。

问:请介绍一下公司国际化制剂产品的开发布局思路?

答:复公司的国际化立项思路和国内一致,也是走差异化道路,做有 特色的制剂产品。我们结合自身优势重点打造具有苑东特色的阿片解 毒剂和急救药产品管线,同时布局突破原研晶型和制剂专利的大品种 、高壁垒的复杂制剂和特色的505(b)(2)产品。剂型上,选择注射液 、鼻喷等有壁垒的剂型;产品选择上,坚持差异化竞争,选择有速度 优势、原料制剂一体化布局有成本优势,竞争格局好的产品。

苑东生物(688513)主营业务:以研发创新驱动,集化学原料药、高端化学药品及生物药品研发、生产、销售。

苑东生物2024年中报显示,公司主营收入6.7亿元,同比上升20.56%;归母净利润1.46亿元,同比上升11.38%;扣非净利润1.14亿元,同比上升14.08%;其中2024年第二季度,公司单季度主营收入3.55亿元,同比上升27.75%;单季度归母净利润7148.23万元,同比上升1.34%;单季度扣非净利润6158.66万元,同比上升15.51%;负债率24.1%,投资收益459.33万元,财务费用-496.32万元,毛利率77.73%。

该股最近90天内共有5家机构给出评级,买入评级2家,增持评级3家。

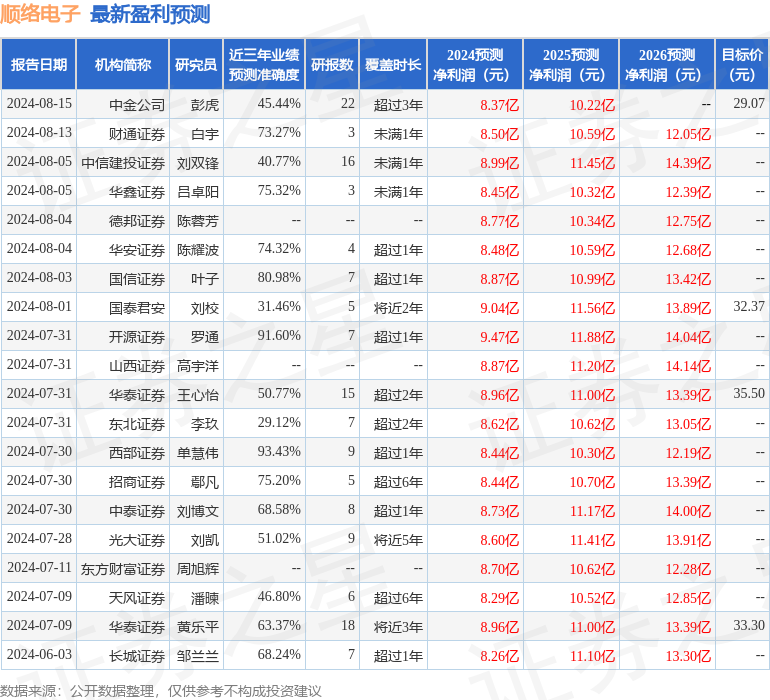

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出584.53万,融资余额减少;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。