消息,2024年8月21日创世纪(300083)发布公告称公司于2024年8月20日接受机构调研,中泰证券谢校辉 张琼 洪嘉琳、华泰证券李锋 黄礼悦、华西证券王宁 胡杨、长城财富保险资管江维 杨海达、长江证券杨文建 杨洋、浙商证券沈钱 张菁、中银证券周世辉 曹鸿生 苏凌瑶、blackrock杨雅童、Point72张蕊名、安信基金曾博文、北信瑞丰基金邹杰、广发证券朱宇航、东方基金林子尧、东吴自营陶泽、方正证券赵璐、光大保德信魏晓雪、国金资管邱友锋、国联证券熊军、海富通基金陈华鑫、海通证券刘绮雯、华创证券熊翊宇、华福证券师浩云、中信证券安家正 唐佳、华富基金范亮、华金证券王臣复、华美国际投资集团齐全、华夏久盈资管周武、嘉实基金潘润杰、民生证券罗松、宁银理财杨崞、平安证券徐勇、瑞银证券杜佳怡、东方资管李鹏、财通证券孙瀚栋 黄梦龙 张益敏、太平养老刘伟刚、泰康资管王嘉艺、泰康基金周昊、五矿自营喻言、西南证券周鑫雨、兴业自营王俊、玄元投资曾琳、阳光资产李曦辰、银河证券王霞举、长城基金程书峰、创金合信基金谢思源 周志敏、招商证券程鑫、浙商资管赵媛、国寿资管刘卓炜、中海基金周天昊、中金公司郭威秀、中欧基金刘寒冰、中信建投许光坦、中银基金郭昀松、中银资管白冰洋、中邮证券翟一梦、汇丰晋信基金韦钰 李凡、涌容资产王瑶、圆和资管陈慧玲、广东正圆私募基金黄汉玺 熊小铭、湖南源乘私募基金马丽娜 俞君、上海钦沐资产陈嘉元、恒识投资梁俊鸿、北海棣增投资吴雁宇、北京泓澄投资金善玉、和铭资管王希、青骊投资郭唯嘉、东北证券徐宇星 刘俊奇、上海冲积资产管理蔡沛霖、上海慧琛私募基金黄盼盼、上海彤源投资潘贻立、上海五地私募成佩剑、深圳前海华杉投资申玉婷、深圳惠通基金郭双桃、进门财经王馨、国金证券李嘉伦 周焕博 戴宗廷、国泰君安李启文 刘校参与。

具体内容如下:

问:投资者:目前公司 3C 业务情况如何?钻攻机未来增量如何?

答:3C 领域一直是公司的优势领域,拳头产品钻攻机可用于手机、平板、PC、Watch、R/VR/MR 等 3C 产品相关金属及非金属结构件的精密加工,在技术水平、产销规模、服务能力等方面可与国际领先企业(日本 FNUC、日本兄弟公司)竞争,获得富士康、立讯精密、比亚迪电子、领益智造、蓝思科技、欧菲光、长盈精密等国内消费电子产业链龙头企业的高度认可,市占率领跑行业。受益消费电子行业的持续复苏,公司3C业务营收占比进一步提高。未来,公司拳头产品钻攻机市场前景广阔,需求量巨大,主要有以下四个驱动因素一是,钛合金手机中框渗透率的持续提升,这种材质及加工工艺创新为公司钻攻机带来崭新市场机遇;二是,消费电子行业周期复苏,存量钻攻机设备更新市场需求持续释放;三是,手机 I 创新有望引发新一轮换机潮,手机销量增加,导致下游客户扩产带来新增设备产能需求;四是,公司拳头产品钻攻机市占率的进一步提升。

问:投资者:目前我国低端数控机床基本达到自给自足,中端数控机床基本实现替代,但高端数控机床国产化率仍处于较低水平。在高端化方面,尤其是五轴产品方面,公司是如何布局及规划的?

答:公司在横向丰富产品品类的同时,也积极推动纵向高端化升级,特别是以五轴为代表的高端化产品,公司持续投入研发。目 前 , 公 司 五 轴 产 品 的 研 发 已 取 得 了 实 质 进展,五轴立式加工中心( V-400U/500U/650U ) 和 霏 鸿 五 轴 联 动铣车复合中心(FH60P-C/80P-C/100P-C/135P-C/210PC)产品均已实现批量出货,已逐渐形成竞争力。2024 年上半年,公司五轴产品实现营收贡献近 6,000 万元,已达去年全年水平,同比增长 516.21%,表明公司在五轴高端市场开拓上迈出了坚实一步,产品质量和服务水平已获客户认可。未来,公司继续加大对高端产品的研发投入和市场开拓,随着公司高端产品的持续放量,营收占比的提升,有望带动公司盈利能力进一步提升。

问:投资者:公司目前全球化布局情况如何,未来计划如何开拓海外市场?

答:考虑到海外的广阔市场空间及公司产品的优势,公司积极开拓海外市场,持续打开成长空间,利用全球化的资源,更高效、更优质地服务全球客户。目前公司有钻攻机、立加、卧加、龙门、五轴等产品出口海外,可用于3C零部件、R/VR 眼镜、医疗器械、传统汽车和新能源汽车零部件、航空航天、5G产业链、模具、医疗器械、轨道交通等诸多领域。公司 2023 年海外营收 1.45 亿元,同比提升 74.84%;2024 年上半年,公司海外营收0.85 亿元,同比增长近 60%,继续保持高速增长。未来,公司将继续按计划推进海外营销网络、技术服务中心及海外生产基地的建设工作,持续开拓东南亚、北美、南美和欧洲等海外市场,持续提升海外营收的增长。同时,海外订单毛利率高于国内,高毛利的海外营收占比提高有望增强公司盈利能力。相信随着公司海外市场的不断扩张,将对公司业绩带来更加积极的影响。

问:投资者:未来公司毛利率是否有升的可能性?还将采取哪些举措促进业绩持续升?

答:受销售规模、市场竞争等因素的影响,不同产品的毛利率存在一定的差异。随着下游消费电子的持续复苏,毛利率较高的 3C 业务订单暖,营收占比提升,将推动整体毛利率提升。同时,3C 业务的好转有利于发挥公司的规模效应和议价能力,进一步降低成本,增加利润空间。此外,随着公司高端产品的放量及竞争力提升,公司毛利率也将得到进一步改善;同时,随着海外业务占比的持续提升,海外订单较高的毛利率有望带动综合毛利率的上升。同时,公司不断加强内部管理,经营效能持续提升。近三年公司期间费用(销售费用、管理费用、财务费用)营收占比持续下降;2024 年上半年,公司期间费用营收占比10.56%,同比下降 9.04%;其中,销售/管理/财务费用分别为1.07 亿/0.92 亿/0.19亿,同比分别-4.23%/-14.64%/-5.59%。

创世纪(300083)主营业务:数控机床的研发、生产及销售。

创世纪2024年中报显示,公司主营收入20.61亿元,同比上升0.31%;归母净利润1.58亿元,同比下降23.0%;扣非净利润1.23亿元,同比下降19.82%;其中2024年第二季度,公司单季度主营收入12.05亿元,同比上升30.39%;单季度归母净利润9921.57万元,同比上升18.24%;单季度扣非净利润8508.24万元,同比上升79.73%;负债率48.85%,投资收益564.73万元,财务费用1879.73万元,毛利率22.96%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为7.58。

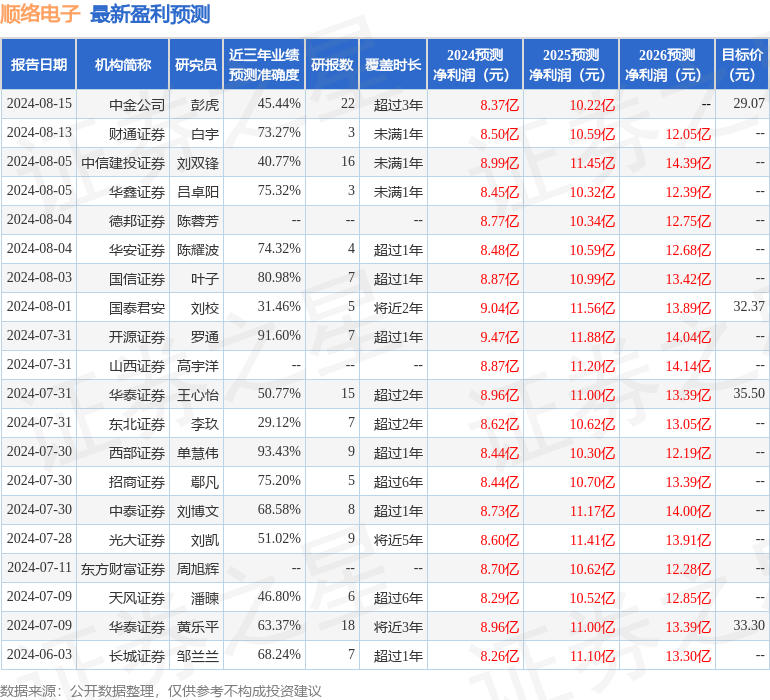

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。