消息,2024年8月21日伟星股份(002003)发布公告称公司于2024年8月19日接受机构调研,国寿资产余涵 王霄霄 王晓娟 赵文龙 祝娅 王礼彬、银华基金郭澄 姚荻帆 苏静然 孙蓓琳 韩天鸿、交银施罗德高扬 陈均峰 楼慧源 陈舒薇 杨金金 韩威俊 高逸云、嘉实基金高群山 鲍强 胡宇飞 王力 张浩嵩 郭弘毅、国泰君安刘佳昆、长江证券柯睿参与。

具体内容如下:

问:公司生产周期一般是多久?

答:公司产品的生产周期一般在 3-15天,但实际交期需根据产能的饱和程度及订单量、快反需求等情况具体而论;总体来说,公司订单的生产周期较短,且客户对于交期的要求越来越高。

问:公司 8月分品类占比如何?

答:基本延续今年上半年的情况,钮扣业务的表现略好于拉链业务。

问:公司对各品类业务的规划是怎样的?

答:钮扣主要用于服装上,其市场空间相对受限,而拉链的应用范围更广泛,长期来说,公司更看好拉链业务的未来发展前景;而新拓展的品类由于基数较小,增速虽然较快,但总体影响有限。

问:未来毛利率升的空间来自哪里?

答:公司遵循合作共赢的原则,不会片面追求高毛利,但合理的毛利率水平是可持续的。 5、公司与 YKK 的产品价格差异有多大?总体来说,YKK拉链平均价格比公司的价格高,但是具体产品需要具体分析。

问:公司上半年钮扣业务增速好于拉链的原因是什么?

答:上半年钮扣增速好于拉链的原因是金属制品表现较好,同时其价值相对较高,因此上半年钮扣增速快于拉链。

问:公司海外客户拓展情况如何?

答:公司持续推进国际化战略布局,不断开拓新客户,已取得一定成效。但是新品牌客户的开发和合作份额的提升需要一定时间的积累。

问:公司客户集中度如何?

答:如果按品牌客户统计,公司实际前五大客户占比并不低,但在定期报告中披露的前五大客户占比确实是不高的,主要原因是按照财务开票口径统计的,并未穿透到品牌客户,所以存在数据统计口径的差异。

问:公司订单能见度大概是多久?

答:由于公司产品的生产周期一般在 3-15天,所以总体来说,订单能见度相对较短。

问:今年越南产能利用率能达到多少?

答:越南工业园由于今年 3 月刚建成投产,目前主要以客户验厂、流程优化以及员工培训等事项为主,总体来说,今年越南的订单量相对有限,故而产能利用率也会相对偏低。

问:公司未来几年的产能规划是如何的?

答:未来几年产能的规划建议大家重点关注公司正在实施的募投项目。其中,越南服装辅料生产项目已于 2024年 3 月投产,剩余两个项目将在接下来 2-3年内实施完毕。当前的产能规划是根据公司未来五年发展计划进行布局的。

问:目前织带业务的情况如何?

答:公司织带业务仍处于内部调整过程中,虽然还需要一定时间,但我们有信心也有能力做好这项业务。

问:未来公司会继续保持高分红政策吗?

答:公司一直坚持“可持续发展”和“和谐共赢”的理念,每年在综合考虑年度盈利状况、未来发展需求和股东意愿等因素的前提下,合理制定年度利润分配方案,积极馈公司股东。

伟星股份(002003)主营业务:专业从事各类中高档服饰及箱包辅料产品的研发、制造与销售,主营钮扣、拉链、金属制品、塑胶制品、织带、绳带和标牌等产品。

伟星股份2024年中报显示,公司主营收入22.96亿元,同比上升25.57%;归母净利润4.16亿元,同比上升37.79%;扣非净利润4.01亿元,同比上升33.65%;其中2024年第二季度,公司单季度主营收入14.96亿元,同比上升32.2%;单季度归母净利润3.38亿元,同比上升36.17%;单季度扣非净利润3.25亿元,同比上升31.06%;负债率36.24%,投资收益625.47万元,财务费用-1348.36万元,毛利率41.8%。

该股最近90天内共有19家机构给出评级,买入评级18家,增持评级1家;过去90天内机构目标均价为14.43。

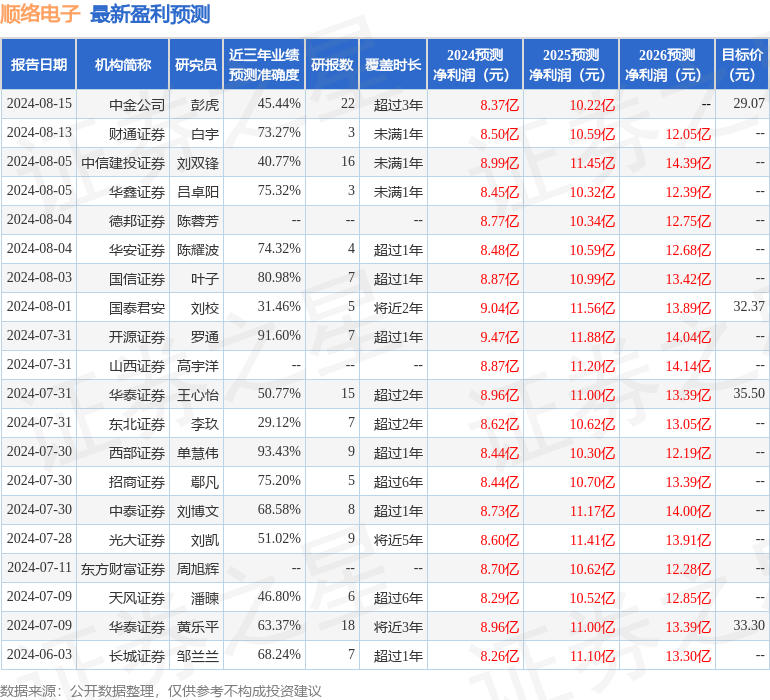

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。