消息,2024年8月19日神农集团(605296)发布公告称公司于2024年8月15日组织现场参观活动,长江证券高一岑、陆家嘴国际信托胡瑞丽、睿郡资产刘伟、广发基金邱世磊、敦和资管吴极、杉树资产吴志泰、平安资管范自彬、招商基金文仲阳、永盈基金蒋卫华、先锋基金张子姣、兴业证券李星阳参与。

具体内容如下:

问:公司最新的生产指标?

答:公司7月份生猪出栏均重为125公斤、完全成本为13.7元/公斤、仔猪断奶成本308元/头、PSY为28头、7月末能繁母猪为10.4万头。

问:公司在2025年之前的产能规划?

答:公司在2024、2025年均有猪场建设项目,今年的在建项目建设完成后产能可达300万头,明年的规划项目建完之后产能可以达到400万头。公司计划每年增加3-4万头母猪,保持稳健健康的发展,资产负债率控制在40%以内。

问:未来公司如何保持优势?

答:第一,对于公司而言,始终坚守全进全出、两点式生产、适度规模与疫病净化的生产理念;第二,满负荷生产,增加规模降低成本,随着公司出栏量的不断提升,公司各个板块的产能利用率得到提高,成本持续下降;第三,优良种猪的不断扩繁,公司进一步优化和提升了核心群、扩繁群、商品群三级金字塔式育种体系潜力,在种猪迭代方面向优秀公司学习;第四,精细化管理,不断提升生产成绩,公司的PSY在生产的精细化管理之下达到28头,未来还有提升的空间。

问:公司在两广地区的发展和云南相比有哪些差别吗?在异地发展过程中公司做了哪些努力?

答:在成本上,广西地区的完全成本会低一点,主要系原料成本低。养殖环境上,两广地区早晚温差不大、云南早晚温差较大,温度波动较大会对疫病、呼吸道疾病的发生带来影响;代养户猪舍设施上,云南猪舍质量不错,两广地区猪舍会差一些,但两广育肥、生产指标不比云南差。选址上,公司未来更偏向寻找面积大一点的土地,环保消纳会更好。公司下一步将加大在两广区域的发展布局,扩大两广地区的出栏规模。公司认为,发展过程中人才是重要基础,人才发展需要培养,需要好的系统去支撑。公司采取了一些改革措施,例如分区管理云南分2个战区,广西、广东各一个战区,各区域可以相互学习;建立人才提拔制度,打破人才瓶颈,避免官僚主义,采用绩效考核,让更多有目标、有能力的人提拔上来。

神农集团(605296)主营业务:饲料加工和销售、生猪养殖和销售、生猪屠宰和生鲜猪肉食品销售、以及食品深加工和销售业务。

神农集团2024年一季报显示,公司主营收入10.82亿元,同比上升20.82%;归母净利润-356.59万元,同比上升96.63%;扣非净利润572.58万元,同比上升105.47%;负债率29.53%,投资收益-171.05万元,财务费用713.14万元,毛利率6.0%。

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为45.04。

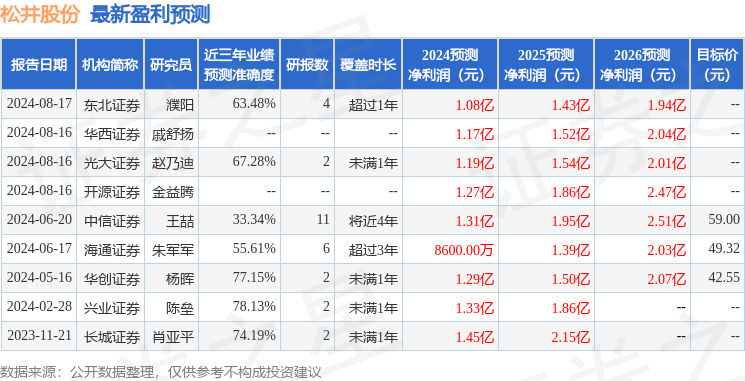

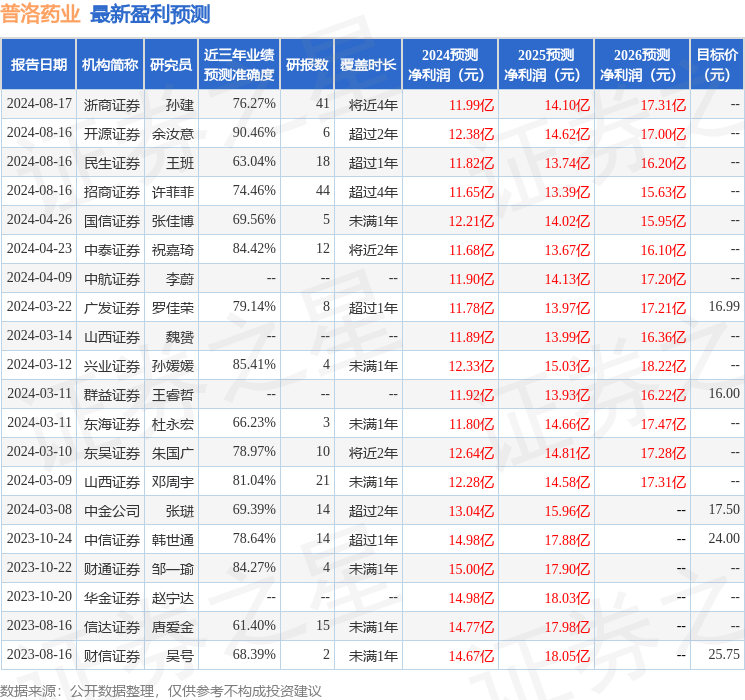

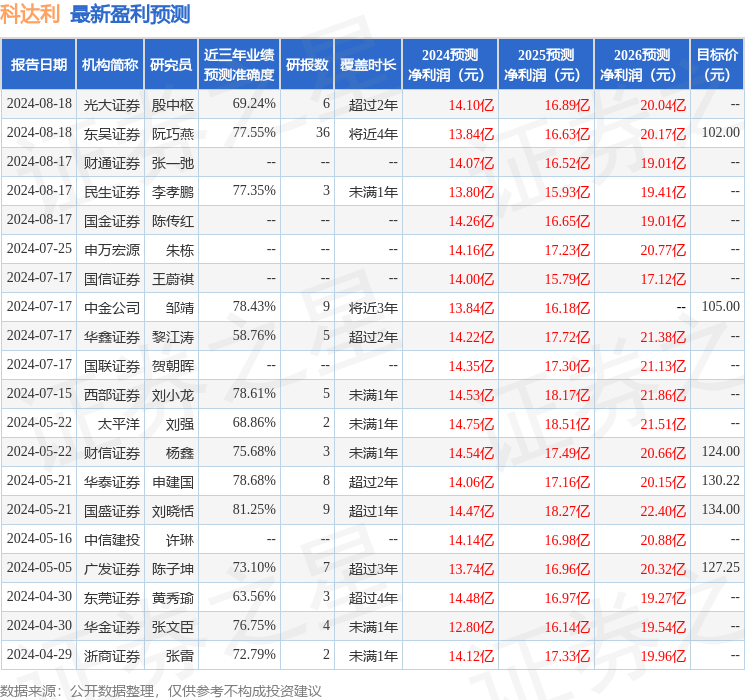

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。