消息,2024年8月18日孩子王(301078)发布公告称公司于2024年8月16日接受机构调研,银华基金、国泰基金、太平养老保险、中原农业保险、上海光大证券资产管理、新程资本、源峰基金、华泰证券(上海)资产管理、长江证券(上海)资产管理、明山资本、财通证券资产管理、华夏基金、远东宏信、上海牧鑫私募、珠海市怀远基金、上海贵源投资、耕霁(上海)投资、上海融善泰来资产管理、上海赢韵私募基金、青岛金光紫金股权投资基金、粵佛私募基金、武汉昭融汇利投资管理、民生加银基金、深圳富海中瑞私募、金股证券投资咨询、成都嘉瑞投资管理、中信建投证券、中国国际金融、中信证券、华泰证券、信达证券、东兴证券、平安证券、国寿安保基金、上海证券、华创证券、方正证券、西部证券、民生证券、浙商证券、财通证券、华安证券、德邦证券、申万宏源证券、西部利得基金、中泰证券、开源证券、天风证券、招商证券、国盛证券、华西证券、国金证券、兴业证券、华福证券、首创证券、招商基金、国元证券、国信证券、粤开证券、太平洋证券、海通期货、广发证券、东海证券、国海证券、河北源达信息技术、广东佳润实业、长江资管、金地 集团、中国人寿养老保险、泰康资管参与。

具体内容如下:

问:乐友的整合进度及后续展望?

答:上半年乐友实现营业收入7.85亿元,净利润3,241.01万元,总体经营保持稳中向好态势。

上半年公司高效地推进乐友整合赋能工作,进展较为顺利,超出预期。在乐友的整合过程中,公司遵循“软硬件资源的共享、中后台职能的打通和前台业务保持独立的灵活性”三大原则,建立了一整套赋能体系,包括I数智化、会员营销、私域运营、仓储物流、供应链建设、自有品牌、大物业资源等各个方面,通过一系列的整合赋能真正实现了“增收、增利、降本、控费、提效”。后期随着整合赋能加速,并购整合的效果也会逐步显现。

问:公司上半年加盟业务的推进情况及未来的发展规划?

答:加盟业务是公司三扩战略中非常重要的战略,也是公司打造的主要增长点之一。2024年,基于对母婴市场的深刻洞察及下沉市场消费者的深度满足,充分发挥孩子王行业龙头及差异化竞争优势(场景、供应链、数字化、专业服务、品牌等优势),通过“数字化赋能+品牌授权”“六力赋能”加盟商合作伙伴,打造可以满足一大一小的一站式新场景,孩子王主要是面向大店加盟(800-1,000平方米,面积是普通小店的4倍以上),输出整套优质供应链专业服务能力及加盟数字化体系,重塑下沉市场母婴加盟新业态,推动行业健康有序发展。公司首家加盟店(四川广汉百伦广场精选店)已于7月26日盛大开业,开业数据超出预期;内蒙古包头苏宁广场精选店于8月16日如期开业,数据表现也超出预期;另有超10家加盟店正在快速地筹建中,将于三、四季度陆续开业,加快跑通单店模型为后续的快速布局奠定坚实基础。

此外,乐友持续推进小店加盟模式,截至6月30日,共有加盟店126家。

问:公司上半年儿童生活馆的推进情况及后续的规划考虑?

答:公司的儿童生活馆有两种一种是在典型城市打造与用户建立新认知的,即我们通常定义的旗舰店;另外一种儿童生活馆只是我们内部的一个项目名称,我们称之为中大童商品及服务品类的延展,这背后的逻辑是希望我们能够在用户整体红利下降时期抓住人口结构性的机会,这个底层逻辑是,由于过去十年人口高峰在 2016 年和 2017年,到现在刚好到了小学阶段(6-7 岁),因此这是公司很重大的一个隐性资产。 公司一方面正在加速升级儿童生活馆,按既定目标推进;另外一方面,更重要的是把中大童的品类在更多的大店里快速落地,比如说公司现在已经取得非常不错的模型—儿童健康零食馆,已在全国近三百家店成功落地,同时公司现在正在构建的其他 IP 馆、有机生活馆、全家营养馆等,也将会在大店里逐步落地,同时公司将加强商品运营专业性,持续增强用户体验。

截至目前,儿童生活馆已升级8家,另外有30多家正在筹备或建设中,总体进度是符合预期的,升级改造的效果也在逐步显现,已改造儿童生活馆平均中大童交易额占比达45.10%,同比提升5.19%。升级改造后有效地提升了购物体验和客户满意度,消费频次同比提升近10%。上半年共引进新品牌145个,中大童&新家庭SKU超1100个,公司的供应链体系也在加快爆改。

问:当前线下零售压力比较大,公司将如何应对?

答:首先,公司从创业开始,我们就没有把自己定位为零售商,而是服务商;也没有把 500 多家直营店定位为渠道,而是关系网。孩子王的场景里构建了三个关系,一是商品和用户的关系是提供专业的解决方案;二是用户和员工的关系是顾问和粉丝的关系,孩子王拥有近8,000 名专业的育儿顾问;三是用户与用户的关系是通过大量的互动活动产生社交关系。

其次,公司的线上收入占比已经超过 50%(孩子王),今年上半年我们更是将线上定义为增长的主战场,线下作为温度的战场。公司拥有 1000 多万企微私域会员,将会持续深耕私域,公司已经全面打通企微与CRM,通过 I、DTC 等人工智能工具,深度挖掘用户价值,做到了公域私域、线上线下全覆盖,从工具到产品的全面融合,将促进公司线上收入保持增长。

最后,孩子王是重度会员制企业,公司将深耕单客经济,驱动业务增长。近几年来,公司的付费会员,无论是会员数量、还是单客产值,都在呈现逐年增长的态势,付费会员已经超 110 万。为持续增强会员黏性,构建差异化互动体系,基于会员生命周期及会员成长需求,公司开发了 17 个会员生命周期产品及 15 个成长节点解决方案。

展望未来,公司将大力实施“三扩”战略(扩品类、扩赛道、扩业态),紧盯“儿童生活馆、非标增长、同城亲子”三大必赢之战,同时大力发展线上及加盟业务,加快 I 数智化发展,不断围绕用户关系做重点经营和创新,全力挖掘存量面上的结构性增量,并积极拓展新业务、新增量,从而构建起以数字化和智能化为依托的全渠道、全场景、全年龄段的中国母婴童服务新生态,推动公司可持续高质量发展,不断增强公司的核心竞争力。

问:上半年公司自有品牌及非标发展情况?

答:2024年,公司全力推进差异化供应链战略,孩子王与乐友共形成“7+4”自有品牌矩阵,基本上覆盖母婴童主要品类,可充分满足亲子家庭需求。2024年上半年,公司差异化供应链(含自有品牌)总商品收入比重为12.74%,收入同比增长65.35%,保持快速增长势头。未来,公司将持续推进差异化供应链战略,不断提升自有品牌收入占比2024年自有品牌目标增长30%。

今年,公司将非标增长作为三大必赢之战之一,定位新人群,定位中大童&家庭分类,向外寻增量,提升收入增强非标自营能力,2024年非标占比目标要达到40%。上半年,公司加快短链爆款商品开发,打造极致性价比好物共上架52款短链商品,涵盖34个分类、42个品牌。推进商品结构持续改善,商品毛利率同比提升2.85个百分点,其中高毛利产品婴童车床椅收入同比增长36.94%。

问:公司投资并购方面的情况,有没有出海的计划?

答:基于公司作为行业龙头地位以及充足的现金储备,继2023年成功并购乐友后,乐友的整合也取得良好的成效、超出预期,为后续的并购、整合积累了丰富的经验。后续,基于公司拥有的场景、会员、数字化等方面的隐性资产,充分发挥上市公司的并购重组作用,公司将继续寻找符合整体业务发展战略的标的资产,重点是围绕母婴童、新家庭、女性&妈妈等人群,以及满足用户情绪价值赛道,寻找优质的供应链、品牌、IP等。上半年,公司的投资部门开展了大量的工作,全力拓展优质项目。未来,我们将通过投资并购来持续扩大公司的规模优势,推动公司做强做大,提升公司的盈利能力和核心竞争力。

上半年,公司管理团队已到东南亚部分地区进行了深入的考察和调研,未来也将积极探索海外发展的机会,择机进行布局。

孩子王(301078)主营业务:母婴童商品零售及增值服务。

孩子王2024年中报显示,公司主营收入45.2亿元,同比上升8.68%;归母净利润7975.95万元,同比上升14.68%;扣非净利润6004.55万元,同比上升36.24%;其中2024年第二季度,公司单季度主营收入23.27亿元,同比上升12.78%;单季度归母净利润6810.06万元,同比上升9.91%;单季度扣非净利润5717.76万元,同比上升18.25%;负债率64.59%,投资收益1141.58万元,财务费用6311.23万元,毛利率29.67%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家。

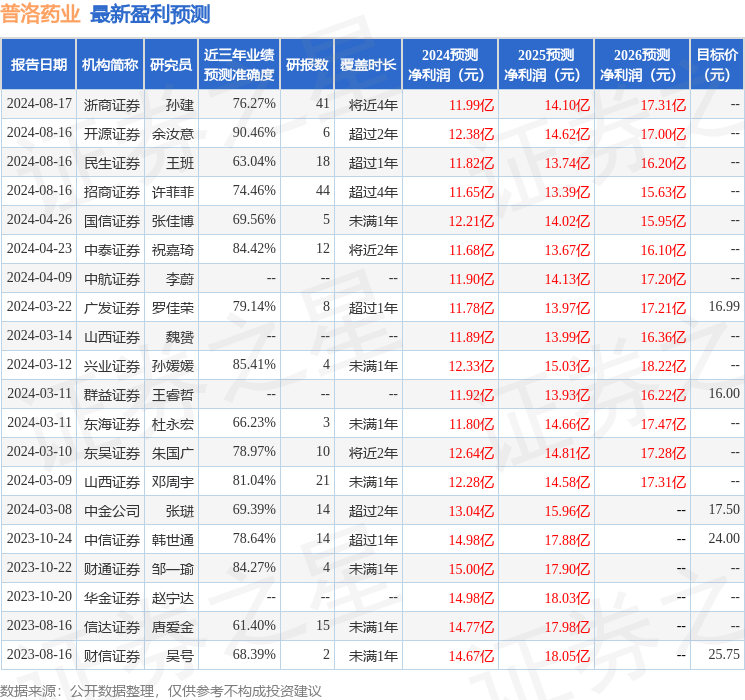

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。