消息,2024年8月13日乐鑫科技(688018)发布公告称公司于2024年8月7日接受机构调研,Spathiphy Capital、东北证券、东北证券资管、东财基金、复胜资产、工银瑞信基金、光大证券、广发基金、国海证券、国金证券、国君资管、北大方正人寿、国泰基金、韩国投信运用、和君咨询、弘毅远方基金、弘悦基金、鸿商资本、华安证券、华富基金、华泰柏瑞基金、汇丰晋信基金、博时基金、汇添富基金、惠璞投资、嘉合基金、嘉实基金、见龙资产、建信基金、交银基金、桀新投资、金友创智、玖润投资、才誉资本、立格资本、聆泽私募、民生证券、明道基金、牧鑫资产、宁波银行、磐行资本、平安养老、钦沐资管、泉果基金、翀云基金、人保养老、睿郡资产、山海皆可平资产、上海证研投资、上银基金、申万菱信基金、寿禄资产、太平洋资产、檀泓荷沅、天风资管、春新基金、天和资本、彤源投资、万业兴隆、西部利得基金、信诚基金、信达澳亚、星火基金、星元投资、兴银基金、兴证全球基金、大成基金、野村投资(Nomura)、涌贝资产、远海基金、运舟资本、长江证券、招金基金、浙商资产、智晶基金、中财招商投资、中海基金、大筝资产、中汇人寿资管、中泰电子、中信证券、中银基金、中邮证券、朱雀基金、准星基金、德邦证券参与。

具体内容如下:

问:上半年业绩不错的原因?是否具备持续性?

答:前几年公司的主要营收贡献来自于经典款产品,从去年开始次新品类进入了高增长期,带来了新的业绩增长动力。公司营收略有季节性特征,一般Q1 为淡季(制造业春节影响),Q2 与Q3 为正常季度比较相似,Q4 为旺季(下一年的制造业春节影响导致上一年Q4 提前备货)。公司直销为主(7 成)、经销为辅(3 成),不需要渠道压货,因此公司业绩对市场需求的变化比较直接,以自身备安全库存作为蓄水池来应对下游突发需求变化。增长的主要动因来自于下游各行各业的数字化渗透率提升,因此正常情况下,营收是同比提升的。其次,公司下游行业的工程师红利出现,更多优秀的工程师进入物联网行业带来生产力的变革。最后,公司的竞争格局在改善,公司产品的口碑不断积累,产品矩阵丰富之后,更加获得客户的认可。因此公司认为业绩具备可持续性。

问:公司重视的开发者生态到底发挥了什么作用?

答:乐鑫坚持 2D2B (to Developer to Business) 的商业模式。公司在全球范围内拥有广泛的专业工程师社群支持,大部分开发者是商业公司的技术开发人员(可以是任何行业,不论公司规模),会带来所在公司的业务商机。这些工程师熟悉乐鑫产品的开发平台并推广乐鑫的价值主张。这个庞大且积极参与的社群不仅帮助乐鑫的产品迅速被采纳和传播,还通过反馈和知识共享促进持续改进。强大的社群支持提升了公司的市场影响力,增强了我们作为行业信赖和创新领导者的声誉。随着影响力增长,其他第三方平台也开始与乐鑫的生态系统形成交集,并将影响其生态中的开发者融入到乐鑫的生态中,形成正反馈,这就是我们常说的“软件共生”理念。例如,苹果在 2024 年全球开发者大会 (WWDC) 的 Embedded Swift Demo 中选用 ESP32-C6;Microsoft 在其官方物联网设备开发语言 DeviceScript 的官网推荐使用 ESP32、C3、S2、S3 作为开发平台等。 欢迎投资者查看微信公众号“乐鑫董办”菜单栏“商业模式”中的“共生优势”合集,获取更多相关案例。

问:公司上半年收入里,多少是旧产品,多少是次新品,多少是新品?

答:收入主要由经典款和次新类产品贡献,2023 年起营收增长主要由次新品类中的 ESP32-C3、C2、S3 贡献,经典款保持稳定。随着新品逐渐被市场接受,会在进入增长黄金期时移入次新品类。

问:毛利率升原因?

答:本期原材料价格处于低位对我们的毛利率有提升作用。新客户不断增加,新客户先期毛利率会略高;芯片销售结构占比提升也拉高了综合毛利率。合并明栈科技后,也会进一步提升我们模组及开发套件销售类别的毛利率。

问:大 Wi-Fi 领域除了 Wi-Fi MCU 还有哪些细分领域?

答:根据调查机构 TSR 的分类,大 Wi-Fi 市场分为移动设备(智能手机/平板电脑)、网络设备(P/路由器/网关)、消费电子设备(电视、OTT、智能音箱、游戏机)、物联网设备(MCU Wi-Fi)和汽车 Wi-Fi 芯片。

问:公司认为目前全球 AIoT SoC 的竞争格局如何?将从哪些方面进一步高全球市占率?

答:公司将在 IoT Wi-Fi 市场进一步提高渗透率;此外,公司也在积极推进包括高性能 SoC、低功耗蓝牙、Thread、Zigbee 的产品线,进一步扩大公司目标市场。

问:公司目前的备货策略?

答:我们目前的策略是多备货。公司产品可以卖很久,一般承诺供货保证 12 年,经典款中的 ESP32 和 ESP8266 已根据市场实际需求情况延长至 15 年。产品通用性强,积压风险低,且公司现金充裕,因此公司会在供应链产能有富余的情况下为目前还在高增长期的次新品类备库存,而在新品放量时把产能留给新品。避免在供应链紧张时,自己产品之间抢产能。加库存是为未来营收增长做准备。

问:M5Stack 会给公司带来何种协同效应?

答:M5Stack 是一家很有潜力的创意硬件公司,包括其品牌影响力、毛利率和创意能力等。它可以帮助进一步延伸拓展我们在开发者端的品牌影响力。M5Stack 在工业领域也有所渗透。单从芯片或模组的价值量来说,乐鑫的产品形态在工业领域的价值量较小,但是 M5Stack 开发套件的完整形态拥有不错的价值量,将会成为乐鑫进入工业领域的合适入口。生态影响力,M5Stack 的产品线中除了主控制器外,还搭配有大量其他硬件(300 多个 SKU),可以提供非常完整的方案给用户用于原型机的设计和搭建。这个过程不仅加快了客户 Design In 的速度,并且可以帮助客户在自己的商业竞争中获得时间优势,加快推广产品,最终反哺到乐鑫芯片和模组业务的销售,形成商业闭环。

问:公司在半年报中到工控领域的智能化在从 0 到 1,请我们哪些产品适用于工控领域,其与智能家居消费电子领域的产品有哪些区别特点?目前公司在工控领域的客户开拓如何?

答:我们的产品均符合工业级要求,不会因为应用场景的不同而有所区别。工业领域客户订单的特征是小批量定制化,对解决方案的完整性要求高,公司今年收购的 M5Stack 的产品符合工业客户的需求,会进一步拓展工业控制领域的应用。

问:公司云平台项目的客户开拓情况如何?

答:ESP RainMaker 云平台业务一直在增长,是我们很重要的战略补充。现在我们的云产品也开始有方案商(ESP RainMaker 优选集成商伙伴计划),共同推广给客户。

乐鑫科技(688018)主营业务:主要从事集成电路产品的研发设计和销售。

乐鑫科技2024年中报显示,公司主营收入9.2亿元,同比上升37.96%;归母净利润1.52亿元,同比上升134.85%;扣非净利润1.46亿元,同比上升170.12%;其中2024年第二季度,公司单季度主营收入5.33亿元,同比上升52.78%;单季度归母净利润9772.7万元,同比上升191.87%;单季度扣非净利润9776.96万元,同比上升242.78%;负债率15.47%,投资收益1163.61万元,财务费用-40.86万元,毛利率43.2%。

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为136.75。

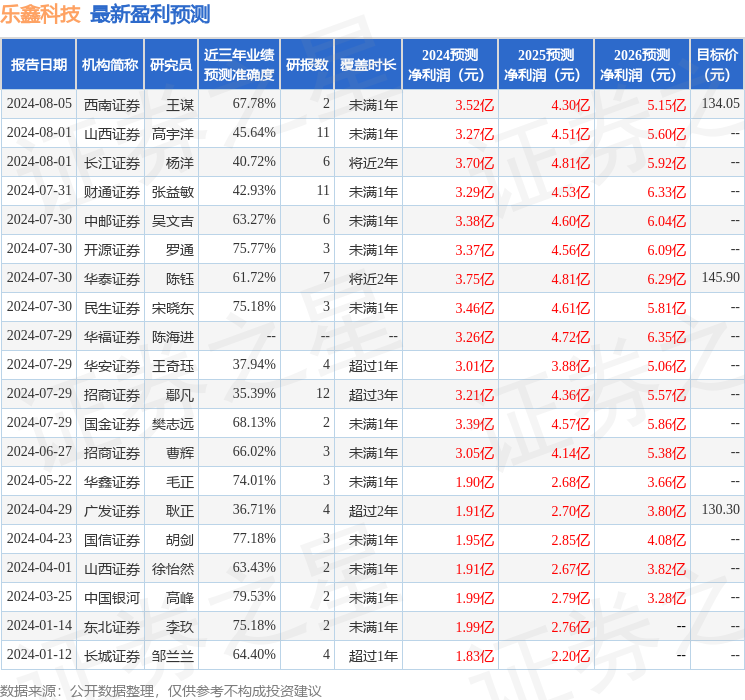

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4388.95万,融资余额减少;融券净流出500.52万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。