消息,2024年8月12日广钢气体(688548)发布公告称公司于2024年8月2日接受机构调研,Brilliance Asset Management Limited、东方基金、东方证券、东吴基金、峰岚资产、富国基金、工银瑞信基金、光大保德信基金、广东正圆私募、广发证券、广州城发基金、Shanghai Xuhui Capital Investment Company Limited、国联安基金、国寿安保基金、国泰租赁、国投瑞银基金、海富通基金、海通证券、恒越基金、红杉中国、泓德基金、湖南源乘私募、Value Partners Hong Kong Limited、华宝基金、华福证券、华金证券、华泰保兴基金、华泰资管、华夏久盈资管、嘉合基金、金鹰基金、九泰基金、开源证券、博时基金、路博迈基金、民生理财子公司、明世伙伴私募、摩根资管、鹏华基金、鹏扬基金、浦银安盛基金、青岛朋元资管、仁桥资产、融通基金、财信证券、瑞达基金、瑞银证券、上海博颐投资、上海度势投资、上海嘉世私募、上海利幄私募、上海睿郡资产、上海盛宇股权投资基金、上海途灵资产、上海悦溪私募、创金合信基金、申万宏源、深圳杉树资产、太保资产、太平洋证券、太平资管、天风证券、西部利得基金、西藏东财基金、兴银理财、兴证全球基金、淳厚基金、银河基金、永赢基金、友邦人寿保险、远信(珠海)私募、长城财富保险资管、长城基金、长江养老保险、长信基金、招商基金、中国人保资产、大成基金、中加基金、中金公司、中欧基金、中泰证券、中泰证券自营、中信建投、中信证券、中银资产、朱雀基金、德邦证券参与。

具体内容如下:

问:公司介绍:

答:二、问环节主要内容1.年初开始行业普遍认为同比2023年更为景气,能否分享一下目前行业的情况,以及下半年公司如何展望?目前,仍然维持2024年是电子大宗气体项目大年的看法,从目前存量客户的扩产情况来看,存储类客户的投资恢复、装机速度加快,新的气体需求持续扩大,这方面将会出现不少项目机会。2024年上半年,公司新签的现场制气投资规模在6.7亿元左右。从下半年来看,市场大概率会有一些用气规模较大的项目出现,公司会高度重视、积极跟进。2.北京项目和青岛项目的转固进度不是100%,是由于部分装置转固的原因吗? 目前未完全转固的项目第二套装备预计什么时候投建完毕?公司是按照装置竣工投产的实际情况进行转固。目前多个项目首套装置正式投入使用,同步进行了转固。第二套装置预计主要在明年上半年陆续投产并达到转固条件。3.2024年下半年业绩展望?预计下半年收入相对上半年将保持增长。4.装置转固与产能爬坡是否有联系?转固后到产能开满是否有固定时间周期?装置转固与产能爬坡没有必然联系,转固是基于装置建成合规,顺利供气为条件。转固后到开满要看具体客户需求情况。5.在电子大宗市场大年情况下,如何应对外资厂商的竞争,他们的竞争策略是否有调整?超高纯电子大宗气体市场对气体公司的技术研发能力、综合工程技术能力和运行管理能力有着极高的要求,市场保持并强化“1+3”的市场竞争格局,随着众多的项目投产,公司获得半导体客户更广泛的认同,竞争力持续增强。6.竞争加剧后,单项目获取的盈利预期是否会有调整?超高纯电子大宗气体项目的竞争更多的是解决方案和运行能力的竞争,同时对项目的品控有着极高的要求,只有健康合理的投资报才能为投资巨大的半导体工厂承担整个生命周期的保驾护航的责任。7.氦气价格同比下滑,量上的增长情况?2024年上半年氦气销量同比增长近三成。公司抓住目前氦气市场供应较前期宽松的契机,积极开发更多全球的氦气资源和氦气应用,为国内外的客户提供可靠和稳定的氦气供应及技术解决方案。8.能否简单介绍目前潜江、赤峰、合肥、上海项目的建设进度和投产规划?目前,潜江项目合规性证照办理及土建施工都接近尾声,现在处于设备安装采购等阶段,预计在2025年完成有关建设,之后会进入爬坡认证的过程;赤峰项目完成了项目的备案,预计在2025年底建成;合肥项目拿到了项目完成前期工作,预计2026年建成;上海项目处于建设中,预计2024年底系统的安装调试可以完成,达到投产条件。上述特气项目情况以项目合规办理程序进展为准。9.氦气进口长协价格和给下游客户调价的问题,2024年二季度有没有和下游客户调价,以及怎么看后续价格走势?现在中国氦气市场较全球氦气市场走出了独立的行情,随着新增气源增加,下游根据产品的可靠性质量相应做出调整,目前公司第二季度销售调价基本完成。目前全球地缘政治存在较多不确定因素,氦气价格走势亦存在较大不确定性。公司拥有多个氦气气源,致力打造多样化的全球氦气供应链体系。10.未来在特气方向的品种布局规划?电子半导体行业发展是否会带来一些品种的增量需求?面板领域方面,从LCD到OLED项目,公司没有感受到品种选择上有特别的变化。集成电路方面,国内企业在清洗、刻蚀类产品做了很多的工作,沉膜方面仍需更多的努力。公司筹建的特气项目品种基本都是全球销售收入排名前十的品种。11.智能装备项目的安排规划?预计2025年上半年完成建设认证工作,开始实现投产。项目的主要工作还是服务主业,作为公司定制化客户解决方案的一部分,打造成为公司的“兵工厂”,而非以设备出售为目的。公司近年研发的Super-N、Fast-N的设备产品有很强的竞争力,其中Fast-N已经为若干客户在早期爬坡阶段实现快速替代液态气体产品,具有安装速度快、易于搬迁、纯度高、能耗低、质量好、易操作等优势。对于超大型设备方面,公司形成从6000方到15000方到30000方的全系列设备,目前在推进50000方设备的生产。与海外成熟市场相比,国内电子大宗气体仍然有差距,但也让我们看到了未来和发展空间,这将进一步激励公司提升智能装备相关技术能力,通过软硬件融合模式对空分装备智能化进行革新。12.ISO液氦冷箱国内厂商的进展?国内的ISO液氦冷箱已经上市,用户一般会根据自身不同需求情况来进行投资。13.新途流体的进展情况?从订单、营业额以及利润方面,同比2023年都是有比较大的增长。此外,新途流体海外业务也陆续取得了一定进展。

广钢气体(688548)主营业务:研发、生产和销售以电子大宗气体为核心的工业气体。

广钢气体2024年中报显示,公司主营收入9.73亿元,同比上升8.6%;归母净利润1.36亿元,同比下降14.39%;扣非净利润1.31亿元,同比下降16.22%;其中2024年第二季度,公司单季度主营收入5.12亿元,同比上升6.25%;单季度归母净利润6862.13万元,同比下降18.14%;单季度扣非净利润6571.73万元,同比下降19.67%;负债率24.45%,财务费用-952.98万元,毛利率30.06%。

该股最近90天内共有9家机构给出评级,买入评级4家,增持评级5家;过去90天内机构目标均价为10.84。

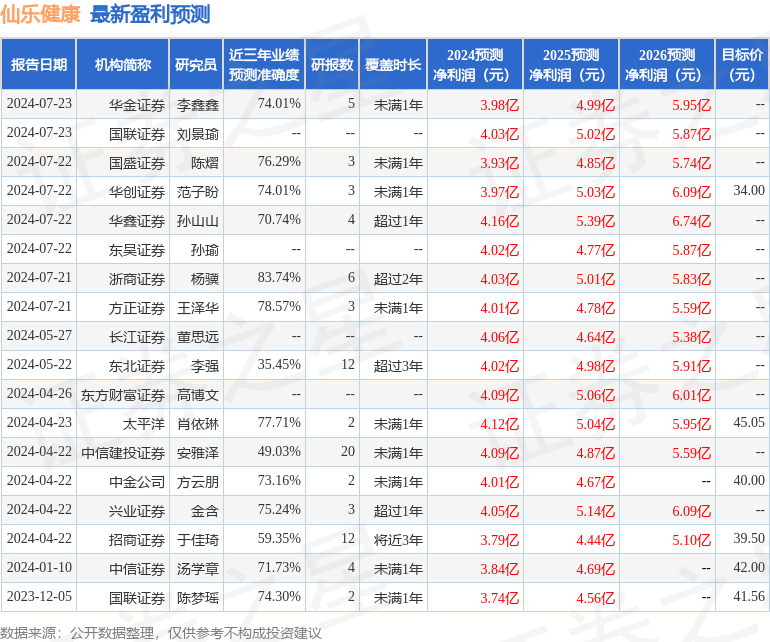

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1264.3万,融资余额增加;融券净流入130.7万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。