消息,2024年8月11日华测导航(300627)发布公告称公司于2024年8月9日接受机构调研,安信证券股份有限公司易羽心、国元证券股份有限公司郝润祺、海富通基金管理有限公司陆怡雯、海通证券股份有限公司于一铭、韓國投資基金管理公司上海代表处王文文、华安基金管理有限公司饶晓鹏、华安证券股份有限公司陈晶 王君翔、华福证券有限责任公司袁家亮、华泰证券股份有限公司万义麟、华西银峰投资有限责任公司马行川、汇丰晋信基金管理有限公司周宗舟、东北证券股份有限公司周颖、交银施罗德基金管理有限公司白家乐、开源证券股份有限公司王镇涛、民生证券股份有限公司白青瑞 马天诣、农银汇理基金管理有限公司洪琳、诺德基金管理有限公司朱红、泉果基金管理有限公司王苏欣、山西证券股份有限公司赵天宇、上海呈瑞投资管理有限公司沈守传、上海大筝资产管理有限公司宋博雅、上海高毅资产管理合伙企业(有限合伙)吴丹、东方财富证券股份有限公司贾国琛、上海歌汝私募基金管理有限公司应晓立、上海观彻投资管理有限公司观彻投资黄昊成、上海光大证券资产管理有限公司刘伯恩、上海国泰君安证券资产管理有限公司高俊 肖凯、上海合远私募基金管理有限公司管华雨 庄琰、上海何和投资管理合伙企业(有限合伙)李煜、上海厚坡私募基金管理有限公司刘超、上海磐行企业管理有限公司董阳、上海鹏泰投资管理有限公司祝凯伦、上海千翊投资熊彬正、富国基金管理有限公司蒲梦洁、上海申景实业投资有限公司生别男、上海彤源投资发展有限公司张乐、上海毅木资产管理有限公司陈锡伟、上海昱奕资产管理有限公司艾宇 李奕霖、上海正心谷投资管理有限公司常晟、上海重阳投资管理股份有限公司吴伟荣、上银基金管理有限公司惠军、申万宏源证券资产管理有限公司张运昌、深圳市徐星私募证券基金管理有限公司马帅、世纪证券有限责任公司陈峰、光大证券股份有限公司贺璐 朱宇澍、寿宁投资管理(上海)有限公司孙军、太平养老保险股份有限公司张凯、天风证券股份有限公司金石、万马联合控股集团有限公司朱燕华、西部证券股份有限公司陈彤 庄恬心、西南证券股份有限公司曾庆亮、兴业证券股份有限公司王灵境、寻常(上海)投资管理有限公司杜凡、永诚保险资产管理有限公司揭奕、永赢基金管理有限公司常远 任桀、国金证券股份有限公司孟灿、甬兴证券有限公司李若汐 应豪 黄伯乐、圆信永丰基金管理有限公司党伟 浦宇佳 钱嘉隆 汪萍、长城证券股份有限公司李心怡、长江证券股份有限公司于海宁 祖圣腾、长信基金管理有限责任公司王俊贤、招商证券股份有限公司朱彦霖、浙江居正资产管理有限公司杨志喜、浙商证券股份有限公司黄王琥、中国人保资产管理有限公司陈维 王高唯 应巧剑 周铃雅、中泰证券股份有限公司陈宁玉 佘雨晴、国盛证券有限责任公司石瑜捷、中信证券股份有限公司田宇昊 张淑雯 周赟、中银国际证券股份有限公司刘先政、中邮创业基金管理股份有限公司白鹏 沈路遥 吴尚、李斌聪,李海晨,潘锃,秦希峰,王升平,王希婧,严锋,张素晴、国泰基金管理有限公司杜沛 郑浩、国信证券股份有限公司马成龙参与。

具体内容如下:

一、公司副总经理、董事会秘书孙梦婷女士介绍公司 2024年上半年经营情况 自2003年成立以来,公司始终聚焦高精度导航定位相关的核心技术及其产品与解决方案的研发、制造、集成和产业化应用,不断拓展至多行业领域,为各行业客户提供高精度定位装备和系统应用及解决方案,是国内高精度卫星导航定位产业的领先企业之一。 公司秉承“用精准时空信息构建智能世界”的愿景,围绕高精度导航定位技术核心,逐步构建起高精度定位芯片技术平台、全球星地一体增强网络服务平台两大核心技术护城河,并逐步打造公司各类高精度定位导航智能装备和系统应用及解决方案在资源与公共事业、建筑与基建、地理空间信息、机器人与自动驾驶等应用板块的竞争力 2024年上半年公司经营情况 2024年上半年,公司积极拓展行业应用,打造公司品牌影响力,大力开拓海外市场,实现营业收入148,408.49万元,较上年同期增长22.86%;实现归属于上市公司股东的净利润25,123.97万元,较上年同期增长42.96%;实现扣除非经常性损益后的归属于上市公司股东净利润21,089.73万元,较上年同期增长34.55%。 1.1 持续投入研发,提升核心技术实力 研发方面,公司持续投入,提升核心技术实力,以高精度定位技术为核心,经过多年的研发投入和探索,已经形成有技术壁垒的核心算法能力,具备高精度GNSS算法、三维点云与航测、GNSS信号处理与芯片化、自动驾驶感知与决策控制等完整算法技术能力,逐步打造和完善高精度定位芯片技术平台、全球星地一体增强网络服务平台提高公司的技术壁垒,产品以高精度定位导航智能装备和系统应用及解决方案为主,逐步构建软件和平台服务能力。 报告期内,公司投入研发费用24,233.20万元,较上年同期增长31.28%,研发投入占营业收入比重为16.33%,仍保持较高水平。 1.2 深耕各行业应用 公司持续探索和深耕高精度定位技术所应用的有持续增长潜力的朝阳行业,随着高精度定位技术不断成熟以及与通信、云计算、物联网等技术的融合落地,将会有更多的行业应用需要高精度定位导航及其相关技术、解决方案来替代传统作业。 分业务板块来看,2024年上半年,公司在资源与公共事业板块实现营业收入68,104.40万元,同比增长48.06%;建筑与基建板块实现营业收入53,250.23万元,同比增长4.62%;地理空间信息板块实现营业收入19,114.75万元,同比增长7.48%;机器人与自动驾驶板块实现营业收入7,939.11万元,同比增长29.80%。 1.3 全球市场拓展 全球市场拓展是公司重要的市场战略。2024年上半年,公司实现海外市场营业收入44,539.97万元,同比增长34.98%;实现国内市场营业收入103,868.52万元,同比增长18.30%。近年来,公司积极寻求海外业务的发展机会,取得了良好的成绩,公司将继续投入建设全球市场开拓能力,追求长期有效增长。 二、交流互动环节问:2024 年上半年公司的资源与公共事业板块仍保持高增速,请介绍农机自动驾驶业务、位移监测业务增长情况?

答:农机自动驾驶业务和形变监测业务系资源与公共事业板块主要组成部分。农机自动驾驶业务近几年一直保持高增长,上半年仍延续高增长趋势。受益于万亿国债政策,位移监测业务上半年亦有不错的增长,目前在地灾、水利、应急等方面已有项目持续落地,预计将为公司今年的收入带来一定的积极影响。

问:三维智能产品海外销售情况如何?

答:近几年围绕三维智能产品,公司持续坚定地投入高精度激光雷达、组合导航、SLM、摄影测量、无人飞控等相关技术研发,掌握完全自主可控的实景三维数据采集及处理技术;对获取的多源数据,研发实现海量点云多层次信息提取、数据渲染封装、三维空间信息提取与标准化,实现三维全景数据全流程半自动化处理,提升现有人工作业的工作效率。公司自主研发突破长距激光雷达核心技术,陆续推出了高精度多平台激光雷达系统U20、机载长测程激光雷达 5、全新一代激光航测旗舰产品0,满足不同场景的用户作业需求;将 SLM 算法与 RTK 算法进行深度融合,推出如是 RS10 测量系统,为用户带来全新测图体验,大幅提升作业效率;推出天工航空影像空中三角测量软件及三维建模系统,进一步提高三维建模及航测内业生产质量及效率;此外,公司还实现了高精度激光雷达和可见光相机的深度融合三维建模,颠覆传统建模技术路线,大幅提升内业效率,为地理信息多源数据采集、处理和多种成果输出提供了全新解决方案,获得业内一致好评,目前,公司自研产品已开始投向市场并取得了良好的市场推广效果,上半年在海外市场开拓效果明显,随着产品的持续打磨成熟及市场接受度的提升,预计未来有较大的增长空间。

问:上半年海外业务增速有所放缓,且毛利率下降,原因是什么?下半年海外业务增长会速吗?

答:2024 年上半年公司实现海外市场营业收入 44,539.97 万元,同比增长 34.98%,海外市场仍有较大增长空间,下半年海外业务仍将保持快速增长,全年增速预计将快于上半年。上半年海外毛利率下降主要系随着公司各产品线产品技术的持续打磨成熟,包括三维智能等在内的各类产品均已走向海外并呈现良好的发展态势,公司海外收入的产品结构有所变化,同时,为进一步快速打开海外市场,公司亦会根据实际情况调整市场策略及内部管理目标,预计全年海外毛利率会有所升。

问:请公司芯片研发进展如何?

答:公司新一代 GNSS 芯片的研发进展顺利,新芯片推出后预计公司芯片自给率将大幅提升,同时可能给公司带来新的商业模式。

问:机器人与自动驾驶业务的进展情况如何?上半年毛利率呈现下降趋势的原因?

答:上半年公司机器人与自动驾驶板块实现营业收入7,939.11 万元,同比增长 29.80%,在封闭与半封闭场景,公司已在低速机器人、矿车、港口、物流自动驾驶等领域与易控、三一徐工等公司达成合作;在乘用车自动驾驶领域,除以前年度已量产车型外,今年上半年,公司还实现了小米 SU7 等的量产出货此外,公司已成功建立车规产品完整的开发流程和管理体系,相关产品的开发流程已达到功能安全国际标准最高等级“SIL D”的要求,并获得独立第三方检测、检验和认证机构德国莱茵 TüV集团正式授予的 ISO 26262 功能安全管理体系 SIL D 认证证书随着乘用车自动驾驶业务的出货量逐渐提升,该业务板块的毛利率有所下降,主要系业务模式有所区别,公司整体的盈利能力仍能保持健康水平。

问:上半年公司应收账款增速较快,经营性净现金流同比下降,对该部分的展望如何?公司销售、管理及研发费用未来的规划如何?

答:上半年应收账款主要随着公司销售规模的增长而增长,公司一直重视应收账款管理,每年都会制定相应的管理目标并分解至各业务单元,全年应收账款及经营性净现金流情况可参考以往年度趋势。销售方面,公司近年持续优化营销体系,提升工作效率,随着公司持续发展,收入规模增长,以及营销管理体系的逐步升级销售费用率有望实现一定程度的下降。公司的管理费用率目前管控良好,未来会继续根据公司经营发展情况来平衡。研发方面,公司根据行业发展趋势和公司战略布局,通过持续的技术研究和产品开发,让更多行业获得精准时空信息服务。公司将继续保持在芯片、板卡、模组等基础器件领域的研发投入并不断推动完善高精度定位、组合导航、机械自动化控制、激光雷达系统等方面的技术、产品和解决方案,着力推进产品升级、技术进步,提升产品和服务的一体化程度,同时,面向自动驾驶智慧城市等新兴市场,公司将加快各类产品和解决方案的规模化应用,打造标杆项目。预计近年研发投入仍将保持较高水平。

华测导航(300627)主营业务:聚焦高精度导航定位应用相关的核心技术及其产品的开发、制造、集成和产业化,不断拓展多行业应用,为各行业客户提供高精度定位装备和系统应用及解决方案。

华测导航2024年中报显示,公司主营收入14.84亿元,同比上升22.86%;归母净利润2.51亿元,同比上升42.96%;扣非净利润2.11亿元,同比上升34.55%;其中2024年第二季度,公司单季度主营收入8.67亿元,同比上升24.57%;单季度归母净利润1.48亿元,同比上升53.28%;单季度扣非净利润1.24亿元,同比上升30.72%;负债率29.11%,投资收益3498.69万元,财务费用-230.2万元,毛利率58.44%。

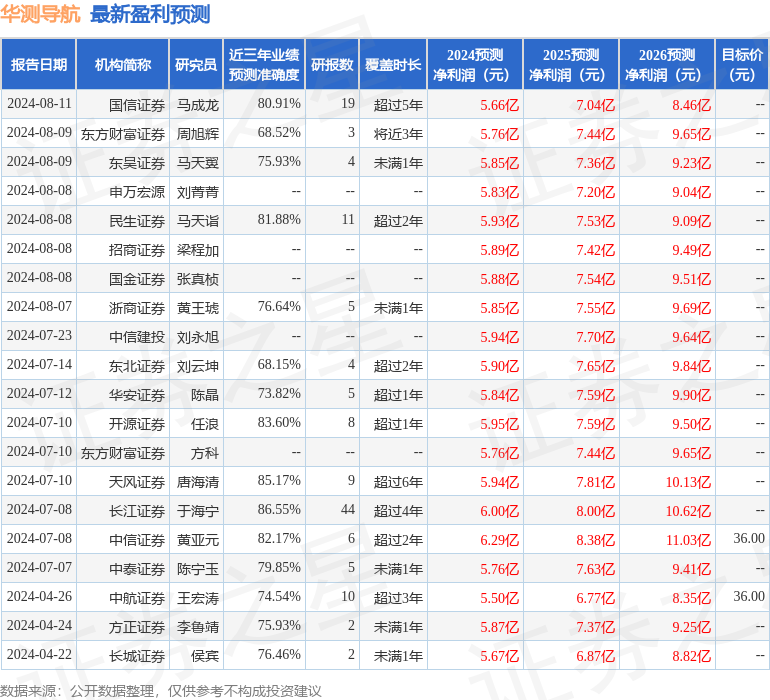

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为33.14。

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。