消息,2024年8月9日健帆生物(300529)发布公告称公司于2024年8月8日召开分析师会议,华泰证券、嘉实基金、华夏基金、长信基金、富荣基金、博时基金、交银施罗德基金、安信基金、国投瑞银基金、建信基金、中庚基金、中信建投证券、长盛基金、国信证券、西南证券、国金证券、国投证券、中金公司、申万宏源证券、太平洋证券参与。

具体内容如下:

问:公司在高肾科灌流器使用频次方面有何措施?

答:为支持国家医改、减轻患者经济压力,公司将主导产品 H30 终端价格下调 26%,惠及肾病患者的同时也促进了血液灌流器的临床使用提升,今年上半年 H30 血液灌流器销售支数同比增长 127%。公司也加大了对肾科新品规产品的推广应用肾科领域已具备 H 系列、KH 系列、pH 系列 3 个产品注册证,可以为全透析龄阶段、不同类型的并发症提供预防及治疗方案,更加充分地满足 MHD 患者的个体化治疗需求。外部政策方面,我们相信国家医保政策将坚持以患者为中心而不断完善,灌流器的使用频次未来依然会有提升空间。公司将持续深耕现有医院,通过透析并发症疾病筛查和宣教来识别有治疗需求的患者,把血液灌流这项好技术惠及更多患者。我们相信随着人们对血液灌流技术认知的普及与深化,血液灌流的治疗频次将会有较大提升,公司肾科业务增长空间还很大。

问:肾科三大产品的市场定位及业务进展情况?

答:公司肾科领域已具备 3 个产品注册证H 系列、KH 系列、pH 系列血液灌流器产品(1)H30 是公司经典款产品,定位为“广谱吸附”,目前已覆盖 6000 多家医院。(2)KH 系列在此基础上进行了全面升级,可以更加高效的吸附清除尿毒症患者的中大分子毒素,目前已覆盖 500 多家医院。(3)pH 系列是国内首个获批的可以同时清除尿毒症患者体内蛋白结合毒素和中大分子毒素的血液灌流器产品,可以“一灌双雕”,有效降低心血管疾病及死亡风险,守护患者心肾健康,该系列于 2023 年 11 月正式上市销售,目前已在 60多家临床医院推广使用。肾科三大系列产品在临床可以单独使用或组合使用,为全透析龄阶段、不同类型的并发症提供预防及治疗方案,更加充分地满足维持性血液透析患者的个体化治疗需求。

问:肝科、重症业务增长较快的原因?

答:肝病及危急重症领域属于公司近几年新拓展的业务领域,目前发展仍处于导入期。今年上半年实现快速增长,最核心的原因是公司产品具备确切疗效、可以有效满足肝科及重症领域的临床治疗需求。血液灌流技术可以高效清除肝病、危急重症患者体内的内源性和外源性代谢产物,包括炎症介质和细胞因子、胆红素、代谢毒素、蛋白结合毒素、残留药物等,有效挽救患者生命,近年来也得到了越来越多医生的认可,被临床应用于重型肝病、脓毒症、急性胰腺炎、外科手术等领域。公司近几年对肝科及重症加大投入,分别组建专业推广团队,坚持走学术推广之路,促进了临床认可度的提升,对业绩的增长也有积极的促进作用。

问:主导产品 HA130降价,但毛利率仍维持在较高水平的原因?

答:(1)本次仅对 H30 这一个型号的产品价格进行调整。公司肾科领域已具备 3 个产品注册证H 系列、KH 系列、pH 系列血液灌流器产品,可以为全透龄阶段、不同类型的并发症提供预防及治疗方案,更加充分地满足MHD 患者的个体化治疗需求。随着 KH、pH 系列两大新品临床使用的提升,对公司毛利率将有一定正向作用。(2)今年上半年肝科产品收入同比增长112%,重症产品收入同比增长 72%,肝病及重症领域血液灌流器及吸附器产品的毛利率高于肾科,因此一定程度上抵消了 H30 降价对毛利率的影响。(3)随着公司产量提升、智能制造及自动化生产水平的提高,单位生产成本有所下降。综上公司报告期内实现了 80.54%的高毛利率,我们也有信心将毛利率维持在较高水平。

问:海外业务推广进展及未来展望?

答:海外业务方面,公司将继续加大在脓毒症及心外科体外循环吸附等重症方向、肾病等慢性病相关产品的推广应用,并结合不同国家的实际情况相应调整推广策略,打造海外“慢病+重症”的产品格局。今年上半年公司产品在海外临床应用不断取得突破世界排名第六的瑞士洛桑大学医院,采用健帆 H0+体外循环(CPB)/体外膜肺氧合(ECMO)治疗,成功救治出生 11 天的新生儿,也是全球使用灌流救治年龄最小的患者。在世界排名第十的新加坡综合医院(SGH),H80+CPB 治疗模式目前已被常规化使用。目前公司产品已在海外 2000 余家医院广泛应用,实现 94 个国家的产品准入。今年 2 月,公司 H 系列血液灌流器和 BS 系列胆红素吸附器取得欧盟 MDR 新法规下的 CE 认证,是全球目前唯一获得 MDR 认证的血液灌流器及吸附器产品。我们相信公司海外业务能保持高速增长态势。

问:营销改革的举措及上半年运行效果?

答:总体而言,公司在 2023 年度对营销领域进行了系列改革,聚焦产品使用、深化学术推广、调整组织架构、优化人员团队,今年上半年公司整体已达到高效运作、稳健经营的良好状态。从今年上半年的业绩表现来看,营销改革效果显著,业绩表现稳中有升,经营情况整体良好。

问:研发投入主要在哪些领域?

答:公司研发投入主要在新产品研发及应用研发两大方向。(一)新产品研发方面(1)血液灌流是一种平台技术,公司已对尿毒症、肝病、脓毒症、红斑狼疮等不同病症,研发出不同的产品(H 系列、KH 系列、pH 系列、BS系列、C 系列、DN 免疫吸附柱等),未来公司还可以针对不同的病症研发出不同的产品类型,治疗更多种类的疾病,保持行业领先优势。(2)其他血液净化类产品的开发(血液净化设备、透析粉液、透析器、血浆分离器、管路、营养品等),致力于为医生患者提供配套、便利的产品,不断完善血液净化全产业链,提升公司整体竞争力。(二)应用研发方面主要是基于现有产品开展系列临床应用研究。血液灌流技术和血液灌流器是创新性的技术,目前尚处于发展应用初期,需要大量循证医学证据、规范化使用指南等来指导临床应用,因此在产品上市后需要在应用研发方面继续加大投入。

问:如何看待集采风险?

答:截至目前,公司一次性使用血液灌流器产品未被纳入全国性集采,我们预判在短期内不会被纳入全国性集中带量采购范围,主要基于(1)公司产品目前暂不符合集采的四大特点根据国务院办公厅发布的《治理高值医用耗材改革方案》,目前拟纳入集中采购的医用耗材主要是具有“临床用量较大、采购金额较高、临床使用较成熟、多家企业生产”等四个特点的高值医用耗材, 而公司产品血液灌流器基本上不满足以上四个特点。(2)从实践层面来看,近期关于血液透析类耗材的 3 次省级或省级联盟集采(安徽、黑辽两省联盟、河南省 22 省联盟)均明确未将血液灌流器纳入集采范围。(3)长远来看,公司在战略和战术层面已经在提前布局、积极应对。在战术层面,公司近几年加大在重型肝病、危急重症等新业务领域及海外市场的投入,提高其业务占比。在战略层面,若公司产品被纳入全国性集采,价格下调,以价换量,有利于公司进一步发挥规模及成本优势,有利于公司提升市场份额,巩固市场领先地位。

问:血液透析器产品的集采中标情况?有何意义?

答:在河南 22 省(兵团)血液透析类医用耗材省际联盟带量采购项目中,公司的高通量血液透析器、非高通量血液透析器、血液透析管路产品获得中选资格,今年 6 月公司参与京津冀“3+N”联盟血液透析类医用耗材带量联动采购。在上述两次带量采购项目中公司血液透析器、血液透析管路产品获得约 800 家医疗机构 90 万支(套)的申报需求量。公司高通量血液透析器于 2022 年 11 月取得新产品注册证,低通量血液透析器于 2023 年 7 月才取得新产品注册证,在透析器市场公司产品属于“后来者”,不具备先发优势,但在上述集采中获得近 800 家医院的需求量申报,也体现了公司品牌影响力及整体实力。本次集采中选对公司发展是有利的一方面,公司可以通过集采中选方式高效获得透析器市场份额。另一方面,上述带量采购项目设置的规则并非“唯低价论”,公司已获申报需求量、中选价格等也相对可观。综上,我们认为血液透析器、透析管路产品的集采中选对公司发展是有利的,有助于公司进一步拓展血液净化市场,让更多患者受益。

问:DRG 对公司的影响?

答:目前 DRG 主要用于住院病种,公司肾科业务集中在门诊,仅极少数肾病患者是通过住院治疗,因此目前 DRG 对肾科业务影响较小。虽然外部政策具有不确定性,但长期来看,我们相信行业政策将始终以治病救命、服务患者为本,而血液灌流技术及血液灌流器产品属于创新型技术和产品, 具有确切的治病救命效果及临床价值,因此我们对公司产品相关的外部政策总体持乐观态度。

健帆生物(300529)主营业务:生物材料和高科技医疗器械的研发、生产及销售。

健帆生物2024年中报显示,公司主营收入14.96亿元,同比上升47.77%;归母净利润5.53亿元,同比上升99.1%;扣非净利润5.26亿元,同比上升99.99%;其中2024年第二季度,公司单季度主营收入7.51亿元,同比上升70.91%;单季度归母净利润2.68亿元,同比上升230.63%;单季度扣非净利润2.55亿元,同比上升248.33%;负债率44.21%,投资收益817.93万元,财务费用809.71万元,毛利率80.54%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为36.99。

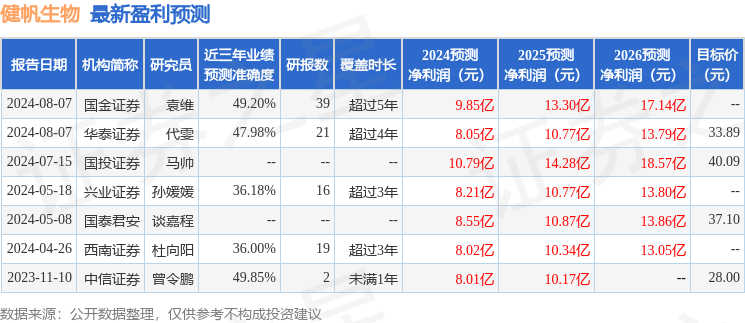

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2793.13万,融资余额减少;融券净流出1384.09万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。