消息,2024年8月7日佐力药业(300181)发布公告称公司于2024年8月7日接受机构调研,诺安基金黄友文 王创练、泰康资产陈璟、国泰基金邱晓旭、人保养老毛雅婷、相聚资本邓巧、鹏扬基金任宵逸 崔洁铭 吴西燕、长城基金余欢、天弘基金刘盟盟 张秀磊、新华基金赵东宇、信诚基金闾志刚、华宝基金齐震、光大证券黄素青、国盛医药张玉、万家基金杨梦朝、国寿养老王靖予、海通医药张澄、宏利基金周少博 张帅、嘉实基金李慧 黄福大、华夏基金王泽实 孙明达、中邮医药古意涵、泰达宏利周笑雯、国寿资产许经纬参与。

具体内容如下:

问:乌灵胶囊在各等级医院销售占比情况?还有哪些省份没有集采?

答:乌灵胶囊目前已经覆盖 13000 多家医院,其中 50%以上是一级医院和社区卫生中心,但是销售收入占比还是以二级和三级医院为主。根据米内网发布的年度中国医药市场发展蓝皮书显示,近两年乌灵胶囊在城市公立医院和县级公立医院市场份额排名均为第一,在城市社区卫生中心和乡镇卫生院的排名在第四、第五左右。因此,公司今后也会进一步发挥乌灵胶囊作为国家基本药物的优势,更加重视基层医疗机构的开发,努力提升销售占比。乌灵胶囊还没被纳入集采的省份包括上海、浙江、山东、甘肃、湖北、四川、安徽、黑龙江、西藏等省份。

问:MCI 对应哪些科室?公司研发端有在做 MCI 方面的研究吗?

答:MCI 的患者主要在神经科、精神科、老年科等科室,社区卫生中心在全科(老年科)会更多一些,MCI 患者的筛查工作主要在社区进行,中国的 D 患者不超过 1000 万,但是中国MCI 患者约有 3877 万人口,MCI 患者如果发展到 D会是非常重大的家庭负担和社会问题,因此国家现在也鼓励在社区开展相关的科普教育和公益筛查,让 MCI 患者通过早筛、早诊、早治来减少 D的发生。乌灵胶囊的说明书中本身就已经有“健忘”这一适应症,目前主要是销售端在进行推广,MCI 患者更有意愿坚持按疗程长期服用的,依从性会更好,这一块增量市场公司也希望通过销售端来进行挖掘研究。在研发端,公司也在进行乌灵胶囊改良型新药的开发,目前在做 D药效学的研究。

问:乌灵胶囊主要的用户画像

答:从乌灵胶囊的销售区域看,浙江、上海、广东、北京等经济发展程度较好的区域销售占比相对更高一些,经济越发达的地区,社会竞争压力相对较大,存在失眠、焦虑、抑郁等情绪问题的人群也较多,对心理疾病也会更加关注和重视。从乌灵胶囊的消费群体看,学生到老年人各个年龄段都可能出现失眠、焦虑、抑郁等情绪问题,所以消费群体的范围比较广泛。

问:公司今年上半年院外端的增长情况如何?

答:公司院外端主要包括 OTC 端和互联网端的销售,销售占比10%多一点。今年上半年由于 OTC 端总体基数较小,增速相比院内端快一些。公司非常重视 OTC 端的销售,公司接下来的重点是希望通过做好院外端的承接工作,同时加强消费者的健康科普教育,把院外端的销售占比提升至少到 20%。同时,公司也布局了试点地区,探索通过和慢病管理、MCI 等结合的形式来加快院外端市场的拓展。

问:灵泽片未来的增长潜力如何?

答:首先,灵泽片是国家基本药物,未来还是继续会加快新医院的开发同时深耕已经开发的医院,由于大环境的影响,今年很多医院的药事管理委员会还未召开,对灵泽片的医院端开发进程有一定影响;灵泽片属于专科用药,公司更多的是以医院为单位进行覆盖。其次,灵泽片市场容量还是不错的,特别在治疗良性前列腺增生症患者的夜尿频多,效果较为明显,临床上认可度较高;作为国医名师的组方,已经进了 12 个临床指南、专家共识及教材专著的推荐,在学术端有较强的支撑。最后,灵泽片自 2018 年进入国家基药以来,销售势头很好,从2019 年的 1000 多万到 2021 年度含税销售突破了 1 亿元,去年含税销售突破 2 亿元,今年上半年也有 30.84%的增长,公司对灵泽片第一步的销售目标是 5亿,未来力争打造成 10亿的大品种。

问:今年上半年新增医院的销售量对我们业绩贡献情况如何?

答:一般来说,新增的医院从开发到销售上量有一个逐步的过程,有些医院的部分科室和医生对我们产品的认知度本身比较高,这部分的医院上量就相对较快。有些医院的医生原先对我们产品的了解度不够,需要我们通过学术推广等方式来加强医生的教育工作。同时,乌灵胶囊属于多科室用药的产品,在临床上广泛应用于精神科、神经内科、中医科、耳鼻喉科、皮肤科、消化科、心内科、肿瘤科、内分泌科等科室,但很多新增医院目前只开发了一至两个科室,整体销售上量有一个过程。

问:公司核心产品在全国未来可供拓展的医院数量大概有多少?

答:全国的医疗机构数量包括基层医院和社区卫生中心这样各等级的医疗机构超一百万个,公司核心产品作为国家基本药物和国家医保品种,在各级医疗机构的覆盖依然有很大空间。

佐力药业(300181)主营业务:药品的研发、生产和销售。

佐力药业2024年中报显示,公司主营收入14.28亿元,同比上升41.21%;归母净利润2.96亿元,同比上升49.78%;扣非净利润2.92亿元,同比上升50.78%;其中2024年第二季度,公司单季度主营收入7.55亿元,同比上升46.45%;单季度归母净利润1.54亿元,同比上升53.32%;单季度扣非净利润1.48亿元,同比上升51.53%;负债率30.18%,投资收益-1.64万元,财务费用-564.34万元,毛利率62.62%。

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为16.0。

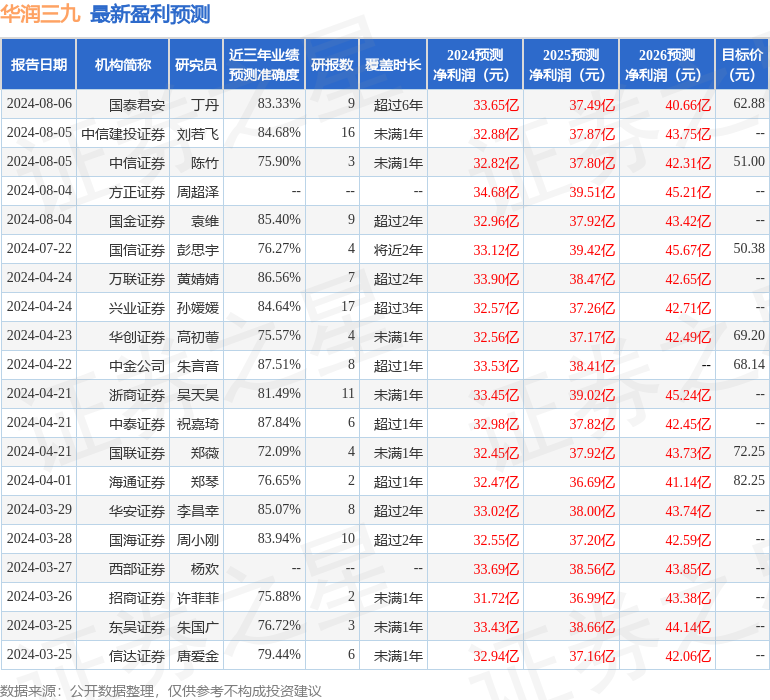

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.06亿,融资余额增加;融券净流入5892.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。