消息,2024年8月3日牧原股份(002714)发布公告称公司于2024年8月2日接受机构调研,景顺长城基金冯思捷、太平养老保险易炳科、西部利得基金温震宇、招商基金张大印、摩根基金征茂平、中信建投基金孙文、长城基金刘疆、淡水泉投资谢兵、广发基金吴晓钢、嘉实基金胡永青、平安资产管理王晶参与。

具体内容如下:

问:公司上半年成本下降分析?

答:公司年初的生猪养殖成本受疫病的影响有阶段性上升,公司及时总结经验、优化管理措施,上半年各项生产指标逐步改善,生猪养殖完全成本呈下降趋势。公司2024年6月的生猪养殖完全成本接近14元/kg,相比1-2月平均生猪养殖完全成本下降约1.8元/kg,其中生产成绩改善及期间费用降低贡献60%左右,饲料成本下降贡献40%,预计后续生产成绩改善在整体成本下降中的占比会进一步提升。

问:公司未来的资本开支规划?

答:公司2024年上半年资本开支为60亿元,预计全年的资本开支在100亿元左右,其中30亿元用于维修改造,剩余部分主要用于已完工项目的结算及屠宰产能建设,具体金额将根据市场情况及经营情况进行调整。当前公司经营策略已转变为稳健增长,在建工程规模呈现逐年下降的趋势。随着公司产能建设逐步完成,未来每年资本开支也将控制在较低水平。

问:公司后续的成本下降路径?

答:公司当前的各项生产指标仍有一定改善空间,未来会进一步加强猪群健康管理,并将持续优化一线员工薪酬管理方案,帮助一线员工清晰地认知利润结算方式,激发员工工作动力,提升所饲养批次的生产业绩,以更好地推动各项技术方案的落地,有助于复制标杆成绩,在降低成本中枢的同时,进一步缩小成本差距。

问:公司屠宰肉食业务后续如何实现盈利?

答:2024年上半年,公司屠宰肉食业务亏损在5亿元左右。当前屠宰肉食业务距离理想的产能利用率仍有一定差距,公司会通过加强对销售人员的培养,持续开拓销售渠道,提升客户服务能力;其次,公司会持续优化客户结构及产品结构,深挖客户需求,提高分割品占比,增强盈利能力;同时,公司会加强内部销售、生产、运营团队的协同,提升运营效率。

问:公司对今年下半年及明年的猪价如何判断?

答:总体来看,公司对下半年生猪市场价格较为乐观。明年的猪价情况需要结合下半年整体生猪市场的供需变化形势做进一步判断。

问:公司目前的融资成本?

答:今年以来,公司的融资成本呈下降趋势,截至2024年6月末,公司存量贷款加权平均融资成本已降至4%左右。目前公司合作的大型银行的贷款成本基本不超过3.65%,未来公司将在保证发展资金需求的情况下,通过开拓优质融资渠道、优化合作银行结构、低息置换高息贷款等方式,逐步降低融资成本。同时,在公司盈利能力及现金流情况逐步改善后,公司会不断优化债务结构,降低资产负债率水平。

牧原股份(002714)主营业务:生猪的养殖销售、生猪屠宰。

牧原股份2024年中报显示,公司主营收入568.66亿元,同比上升9.63%;归母净利润8.29亿元,同比上升129.84%;扣非净利润8.79亿元,同比上升131.53%;其中2024年第二季度,公司单季度主营收入305.94亿元,同比上升10.56%;单季度归母净利润32.08亿元,同比上升302.9%;单季度扣非净利润32.65亿元,同比上升312.87%;负债率61.81%,投资收益774.56万元,财务费用15.72亿元,毛利率7.74%。

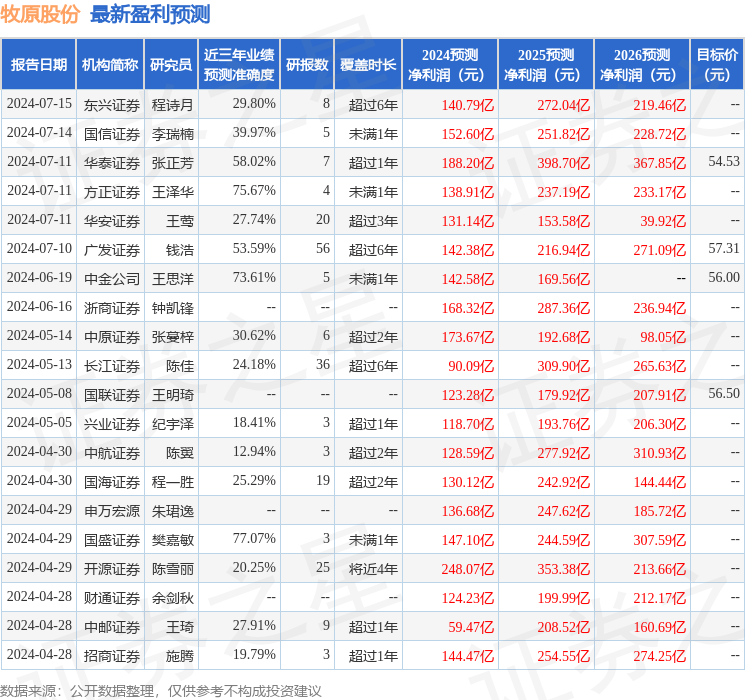

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为55.95。

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。