消息,2024年8月2日迈克生物(300463)发布公告称公司于2024年8月2日召开分析师会议,华泰证券、华鑫证券、国投证券、野村证券、长江证券、银河证券、太平洋证券、方正证券、申万宏源证券、国泰君安证券、建信养老金管理有限责任公司、国信证券、东方证券资产管理有限公司、高毅资产、源峰基金、相聚资本、长信基金、国盛资管、灏浚投资、众信资产、凯丰投资、北京弘道投资、国联证券、华强金控、APS 资产管理、康曼德资本、国盛证券、东方证券、中信建投证券、中信证券、中金公司、华安证券参与。

具体内容如下:

一、公司董事会秘书解读经营业绩 各位投资者大家下午好,在行业政策和市场需求变化叠加公司业务结构和销售模式调整的多重因素影响下,公司的营业收入虽然较去年略有下降,但得益于自主产品增长带来的贡献,在利润上有一定的提升,以下我们将对 2024年半年度报告主要业绩进行概述与分析,可以看到公司基本面稳定且向好: 1、整体业绩:如半年报所示,营收 12.78 亿同比下降 7%,归母净利润2.01 亿,同比增长 15%。具体收入情况为,代理产品销售同比下降超过 30%,自主产品销售增长超过 8%,其中自主试剂的销售增长在 7%。利润在扣除 2023年同期新冠相关产品报损后净利润的情况下,同比基本持平,整体业绩保持平稳。24 年上半年,公司持续加大研发投入以及流水线市场推广,同时也在不断提升管理效率、降本增效,随着自主产品占比的提升,公司在行业变化中保持平稳增长的经营预期。 2、自主产品情况:24 年上半年销售收入 9.32 亿,试剂收入 8.58 亿,同比增长 7%,其中生化试剂收入同比下降 11%,免疫试剂收入同比增长 15%,临检试剂收入同比增长 30%;由于集采政策逐步落地叠加公司经销体系调整对产品出厂价的影响,公司业务重点着眼于追求自主产品市场份额不断提升。24 年上半年在自主产品销量上,生化试剂测试数同比增长 17%,免疫试剂测试数同比增长 31%,临检试剂测试数同比增长 49%;从整体情况来看,自主产品的收入和测试数第二季度增速较第一季度有所提升。 3、自主设备装机情况: 流水线出库与装机:六大流水线上半年累计出库 219 条,装机 152 条;其中生免流水线出库 109 条,装机 82 条,临检流水线出库 110 条,转机 70 条,受外部环境影响,流水线进院有所滞后。 主要仪器出库与装机:直接化学发光免疫仪器(i 3000、i 1000、i 800 系列)出库 671 台,其中国内 413 台、海外 258 台,海外主要集中在 i 800 上面,截至 6 月末,国内累计 4,723 台,海外 1,000 余台。临检仪器(血球 5 系、6系、8 系,血凝仪器)出库 1,020 台,其中国内出库 572 台,海外出库 448 台,截至 6 月末,国内累计 5,670 台,海外 1,315 台。 二、投资者交流问::流水线装机的终端分布,三级医院、二级医院分别占比多少?

答:公司不同流水线市场定位及竞争策略是不同的,占比情况大致是在三级医院、第三方检测机构占比在 40%-50%,二级医院占比在 60%-70%。公司的 LBS MIX 今年正式上市,在三级医院急诊有很好的应用场景,上半年出库近 30 条,未来会随着推广力度加大带来进一步增长。

问::请公司,关于集采政策执行节奏是如何的,以及其将带来怎样的影响?

答:关于集采,目前主要是关于肝功、肾功以及免疫等项目,其中肝功项目从 2023 年 7 月起到 2024 年 6 月末,已经有 19 个省份陆续开始执行,后面会有其他省份陆续跟进,其具体的影响时点无法精确预测;肾功项目预计会在下半年逐渐开始执行,其影响相对于肝功会略小一些;免疫项目预计从下半年开始逐渐执行。

问::关于流水线出库、装机的目标?流水线单产情况如何?以及新推出的 i 6000 有一个怎么样的规划?

答:公司流水线品类丰富,不同的流水线会经过严格的评估和测算设置不同的考核政策和指标。流水线因其安装调试周期的影响,早期的数据不具有足够的代表性,以 LBS MX 为例,往年装机且启用的年度平均免疫试剂单产在 60 万左右,而新装机的流水线当年平均单产在 30 万左右;就生免流水线试剂产出而言,生化试剂产出占比 30%-40%,免疫试剂产出占比 60%-70%。随着 i 6000 的推出将逐步替换 i 3000,下半年将会在流水线上去推进,但由于 i 6000 是今年才推出,其考核主要根据 i 3000 进行折算考核,在 2024 年 i 6000与 i 3000 的推广以 i 3000 为主,预计 2025 年各占 50%,到 2026 年将以 i 6000为主。

问::关于 DRG 的影响是怎么样的?

答:DRG 的影响在过去也是存在的,目前有一些省市自治区影响相对大一些,但对公司而言整体影响不突出,公司销售收入受到的影响更多来自于集采政策的变化和销售体系的调整。目前我们了解到,DRG 政策关于免疫项目在甘肃、青海、宁夏、广西、山西等地区影响略大一些,而在东北、湖南、湖北等地区影响较小;生化项目在新疆、广西、上海影响略大一些,而在其他地区影响较小。

问::公司半年度报告显示毛利率有所升,请升的原因是什么?

答:公司自主产品毛利率平均在 70%以上,其中试剂类产品达 79.8%,较去年提升5.9%。其主要原因一是来自于公司业务结构、销售模式的调整,直销转分销,对代理业务逐步剥离,自主产品的比重上升;二是由于免疫、临检等高毛利产品比重提升所带来的整体毛利率提升;三是公司加大研发力度后实现部分的原材料自产化,并通过加强供应商原料控制,也对毛利率提升起到积极的作用。因此,上半年综合毛利率的提升主要为自主产品结构变化带来的。

问:请公司结合第二季度的情况,对免疫项目做一个展望?

答:就免疫试剂的收入来看,上半年较上年同期增长 15%,第二季度同比增长 25%;在测试数量来看,上半年较上年同期增长 31%,第二季度同比增长约 40%。从收入和测试数量上,第二季度均优于第一季度,从全年来看,公司全年测试数增长预期目标在 30%以上,但下半年依然会面临免疫项目集采与公司业务调整的综合影响,收入增长不确定性较大,但通过股权激励指标设置可以看出,我们希望努力达成 20%以上增长。

问:安徽在做肿瘤标志物与甲状腺功能的集采,公司相关业务占比多少,会带来怎么样的影响?

答:在免疫项目中,传染病销售收入占比约 40%,肿瘤标志物、甲状腺功能销售收入各占 10%以上,合计占比 20%-30%,近年来,心肌、炎症项目的增长也比较快。24 年上半年肿瘤标志物、甲状腺功能项目在测试数量上均有超过 30%增长,在销售收入上肿瘤标志物项目略有上升,甲状腺功能项目略有下降,整体而言影响不大。

问:公司目前海外业务进展如何?

答:公司海外业务目前占比相对较低,上半年自主产品海外销售收入7400余万,因基数较小,仪器销售收入较上年同期增长超 70%和试剂销售收入较上年同期增长超 100%。在海外营销网络搭建上,公司目前已设立新加坡、印尼子公司,并在欧洲、美洲等区域均有布局规划,逐步实现经销商持证转为自主持证,掌握海外市场推广主动权,前期重点推广生化、免疫、临检的检测设备,也在探索部分区域流水线的可行性。长期来看,未来在海外仍有较大提升空间。

问:公司报表上信用减值损失今年是正值,这是什么原因所致?

答:信用减值损失在报表上正值是冲。公司应收账款在逐渐降低,2024 年初约 19.8 亿,截至 6 月 30 日约 18.3 亿。这主要是公司通过直销转分销,不断加强直销客户的控制,经销商客户的严控等措施减少了应收账款。随着 IVD 行业竞争压力加剧,公司未来应收账款的控制会更加严格。

问:仪器投放量增长后,带动试剂的增长在什么时候可以体现?

答:公司现阶段的业务重点在流水线和智慧化实验室的推广,由于流水线进院相较于传统单机而言需要时间更长,一般情况下流水线入院可能涉及到医院实验的设计、装修、布局规划、设备安装调试等阶段,安装完成后调试设备的时间也比较长,从设备发出到装机调试完成通常需要 6 个月左右的时间,甚至更长。从长期市场投资的角度来看,流水线的成本收一般需要 1.5~2年。随着流水线使用周期的推进,开展的项目数量不断增加,试剂产出带来的收益也会放量。我们也期待看到下半年甚至明年的数据上能有所体现,公司将积极推进,努力达成既定目标。

总结与展望 近两年整个行业的变化比较快,市场所带来的变化较大,迈克坚持以流水线和智能化实验室为核心,持续加大研发投入并提升产品实现效率,不断完善和提升产品的自动化、智能化水平。这两年销售的压力会比较大,通过市场竞争和洗牌,我们对公司自主产品市占率的不断提升有信心。迈克生物(300463)主营业务:专注于体外诊断产品的研发、生产、销售和相关服务,坚持以自主研发为主、以客户需求为导向、以满足临床应用为己任,以专业化产品和优质的服务为医学实验室提供整体解决方案。

迈克生物2024年中报显示,公司主营收入12.79亿元,同比下降7.37%;归母净利润2.02亿元,同比上升15.38%;扣非净利润1.99亿元,同比上升11.49%;其中2024年第二季度,公司单季度主营收入6.63亿元,同比下降5.93%;单季度归母净利润8128.35万元,同比上升40.23%;单季度扣非净利润8083.67万元,同比上升39.45%;负债率19.33%,投资收益264.73万元,财务费用743.66万元,毛利率57.0%。

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为15.53。

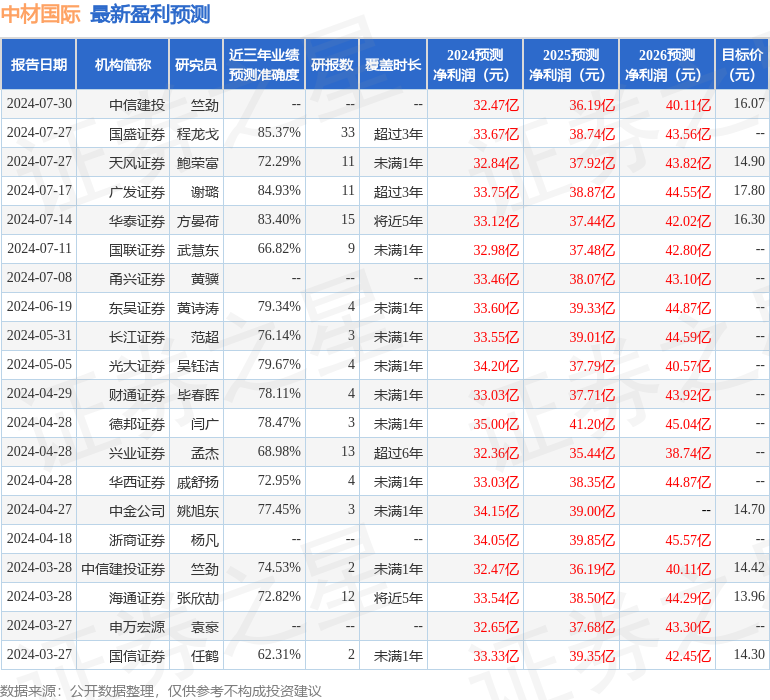

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。