消息,2024年8月2日和而泰(002402)发布公告称公司于2024年7月31日组织现场参观活动,广发证券、野村证券、嘉实基金、Point 72、Franklin Templeton、Baring Asset Management (Asia) Limited参与。

具体内容如下:

问:公司基本情况介绍

答:二、问环节1、公司家电控制器业务保持较高增速的原因是什么?您好,家电业务是公司控制器业务的基本盘,家电业务的增长主要来源于在大客户内部份额的提升、产品品类的拓展以及新客户的开拓。近几年,公司在国内外大客户的占比持续增长,产品覆盖率越来越高,公司家电业务在海外大客户伊莱克斯、惠而浦、博世、RCELIK 等的份额每年都有不同程度的增长。国内家电客户方面,公司与海尔、小米、苏泊尔、老板电器等均建立了紧密的合作关系,尤其是海尔,公司在其份额增长迅速。未来公司也会密切关注增量市场拓展,保证公司业务持续稳定增长。谢谢!2、请问公司电动工具业务拓展情况?您好,公司电动工具业务近几年拓展顺利,公司凭借在国际客户中的服务影响力及技术竞争力进入了 TTI、博世、百得、喜利得、大叶等海内外多个头部电动工具客户的供应链体系,保持市场份额稳步提升,目前公司新项目研发进展顺利,并陆续交付中,新项目的收入占比在持续提升,后续随着新客户进一步拓展,新项目交付的持续放量,会形成更大的增量贡献。产品品类方面,从电动工具、园林工具,也拓展至骑乘式工具。未来,公司也会积极投入研发资源,拓展产品品类及应用细分领域,同时会持续进行新客户、新项目的拓展,保持电动工具业务增长活力。谢谢!3、现在国内外毛利率差异大吗?您好。国内外平均毛利略有差异,受汇率波动的影响,毛利率差异不明显。公司也在持续提升产品附加值,提升生产效率,降低产品综合成本,进一步改善公司毛利率情况。谢谢!4、公司汽车电子业务的驱动力?您好,公司专注控制器领域多年,综合研发实力和整体运营能力都处在较高水平,同时,公司进入汽车电子领域较早,并快速精准的确定市场目标,聚焦增量市场,在车身控制、车身域控制领域快速建立核心竞争力。公司汽车电子业务近几年发展迅速,不断获取新项目,客户订单不断增加,收入规模也不断提高。合作客户方面,公司与全球知名汽车电子零部件厂商博格华纳、尼得科、富奥等形成了战略合作伙伴关系,并获得了多个平台级项目;与汽车整车厂客户比亚迪、蔚来、小鹏、一汽红旗等建立了紧密的业务合作关系,多个合作研发项目订单积极交付中;同时,与部分国际主流整车企业的合作接洽顺利推进。公司所开发生产的汽车电子终端产品已广泛服务于奔驰、宝马、奥迪、大众、沃尔沃、比亚迪、吉利、蔚来、红旗等国内外知名客户。产品方面,公司聚焦车身控制和域控制领域,包括热管理控制、座椅控制、车窗控制、门域控制、中央域控制,以及公司核心产品 HOD(方向盘离手检测)、变色天幕控制器等,相关产品均已实现多客户多产品平台复用,产品影响力在逐步扩大。随着汽车技术的不断更新,公司在研发方向上已经开始布局区域域控制器(ZCU)产品的研究开发工作,顺应汽车行业从域控架构向“中央计算+区域控制”的进一步演变。未来,公司会持续通过规模化的订单在控制成本、提高效率等方面进行优化;同时不断提升汽车电子研发、销售、运营管理能力,获取更多项目;并坚持研发投入,快速形成自主研发的核心技术,创造高附加值产品;并建立自主研发平台化能力,快速实现多客户复用,提升产品盈利能力,保持技术领先。谢谢!5、目前公司智能化业务发展情况?您好,在人工智能的发展初期,公司就开始布局智能化产品及厂商服务平台,公司的智能化产品涉及智能床垫、智能沙发、智能穿戴、泛家居产品、家庭清洁机器人、泳池清洁机器人等产品。公司在不断的业务发展过程中,结合市场发展情况以及公司实际经营情况,对智能化产品业务板块进行了更加精细的组织调整,匹配专业的人员针对性的进行市场开拓,快速提升整个业务板块的业务拓展进程。客户方面,公司已经与恒林家居、顾家家居多个行业优质客户形成产品交付;尤其是智能穿戴方面,公司研发的 I 体感衣,通过精准的触感反馈技术,让穿着者可以真切的感受到击打、碰撞、环境的变化冲击乃至细腻的情感接触,实现身心合一的沉浸式感官体验,这款产品可以广泛应用于游戏、教育、专业训练等各细分领域,目前公司已于多家大型网络游戏公司以及专业训练院所形成业务合作。未来,公司将持续加强与客户的战略合作,紧抓 I 智能技术发展趋势,持续投入研发,提速智能化产品业务的发展。谢谢!6、目前公司工厂的智能化程度?您好,公司在智能制造方面,打造了电子制程自动化与大数据运营管控平台,建立智能制造自动化系统及智能仓储管理系统,更进一步提高了生产制造的自动化程度。目前,新设产线基本可实现全线自动化,即便是异型器件,公司也通过设备进行处理,充分实现全部自动化生产。谢谢!7、公司汽车电子业务的毛利率情况?您好。公司目前收入贡献以 Tier1 客户的项目为主,与整车厂客户的合作研发项目和自主研发项目交付在逐步增加。由于汽车电子业务模式影响,当前该业务的产能利用率不高,毛利率水平受到影响。目前,公司汽车电子业务订单交付速度加快,产能利用率逐步提升;同时,公司持续加大重点方向研发,实现自研产品多客户应用,盈利能力在逐步提高;在毛利率改善趋势比较确定的同时,随着订单交付起量,有望带来公司整体业务结构性调整,逐步优化公司整体毛利率。谢谢!

和而泰(002402)主营业务:家用电器、电动工具、汽车电子、智能化产品、储能等领域智能控制器的研发、生产、销售及智能化产品厂商服务平台业务;以及微波毫米波模拟相控阵T/R芯片设计研发、生产、销售和技术服务。

和而泰2024年一季报显示,公司主营收入19.82亿元,同比上升20.51%;归母净利润9657.25万元,同比上升18.06%;扣非净利润8245.88万元,同比上升12.73%;负债率47.96%,投资收益-375.96万元,财务费用2048.58万元,毛利率16.84%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为16.25。

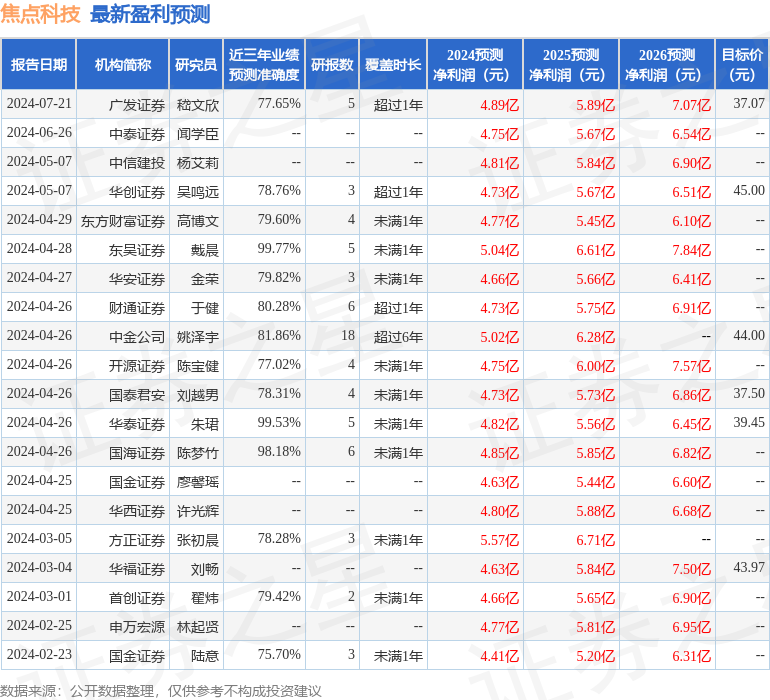

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1371.81万,融资余额减少;融券净流出671.91万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。