消息,2024年8月2日普门科技(688389)发布公告称公司于2024年7月30日接受机构调研,诺安基金管理有限公司、亚太财产保险有限公司、华安证券股份有限公司、国盛证券有限责任公司、深圳量度资本投资管理有限公司、上海汽车集团金控管理有限公司、无锡汇蠡投资管理中心(有限合伙)、广东正圆投资有限公司、华西证券股份有限公司、杭州萧山精富私募基金管理有限公司、循远资产管理(上海)有限公司、摩根士丹利基金管理(中国)有限公司、新华基金管理股份有限公司、英大保险资产管理有限公司、上海勤远投资管理中心、华创证券有限责任公司、天风证券股份有限公司、西部利得基金管理有限公司、长城财富保险资产管理股份有限公司、上海混沌投资(集团)有限公司、上海人寿保险股份有限公司、西部证券股份有限公司、永赢基金管理有限公司、上海玖鹏资产管理中心(有限合伙)、中欧基金管理有限公司、上海鹤禧私募基金管理有限公司、九泰基金管理有限公司、中银基金管理有限公司、富国基金管理有限公司、泓德基金管理有限公司、开源证券股份有限公司、China Alpha Fund Management、工银瑞信基金管理有限公司、长城基金管理有限公司、深圳市凯丰投资管理有限公司、新华养老保险股份有限公司、华尚股权投资有限责任公司、敦和资产管理有限公司、西南证券股份有限公司、众安在线财产保险股份有限公司、湖南善泽私募基金管理有限责任公司、杭州优益增投资管理有限公司、东北证券股份有限公司、上海禧弘私募基金管理有限公司、Golden Nest Capital Limited、弘毅远方基金管理有限公司、广东民营投资股份有限公司、华泰证券(上海)资产管理有限公司、中国人寿资产管理有限公司、中国国际金融股份有限公司、颐和久富投资管理有限公司、长安基金管理有限公司、东海基金管理有限责任公司、蜂巢基金管理有限公司、招商基金管理有限公司、平安养老保险股份有限公司、星宸资本、拾萃资本、新余善思投资管理中心(有限合伙)、中邮证券有限责任公司、LCRICH CAPITAL MANAGEMENT、建信基金管理有限责任公司、南方基金管理股份有限公司、万和证券股份有限公司、海金(大连)投资管理有限公司、中天国富证券有限公司、申万宏源证券有限公司、上海万纳资产管理有限公司、博道基金管理有限公司、东方阿尔法基金管理有限公司、上海宏流投资管理有限公司、中信建投基金管理有限公司、青岛朋元资产管理有限公司、东海证券股份有限公司、中信建投证券股份有限公司、香港互兴资本管理有限公司、方正证券股份有限公司、国联证券股份有限公司、玄元私募基金投资管理(广东)有限公司、Allianz Global Investors、摩根士丹利华鑫基金管理有限公司、甬兴证券有限公司、中国人保资产管理有限公司、宁波梅山保税港区灏浚投资管理有限公司、天弘基金管理有限公司、富安达基金管理有限公司、中信证券股份有限公司、泰康资产管理有限责任公司、兴业证券股份有限公司、东吴证券股份有限公司、江海证券有限公司、光大保德信基金管理有限公司、浙江米仓资产管理有限公司、上海途灵资产管理有限公司、重庆德睿恒丰资产管理有限公司、明世伙伴基金管理(珠海)有限公司、北京左驭投资管理有限公司参与。

具体内容如下:

问:从全年的角度来看,对毛利率的展望如何?费用率是否会有较大的增长?

答:公司 2023 年度和 2024 年第一季度毛利率都有比较明显的提升,主要原因有两点一是体外诊断领域试剂销量增加以及试剂原材料自产比例上升;二是治疗与康复领域新产品上市,销售占比提升,产品销售结构相较于 2022 年度有所变化。 在人员和费用上,公司将根据业务发展的实际情况进行投入,主要聚焦在研发系统和营销系统,其中,研发系统资源主要投入在化学发光和皮肤医美产品线的新产品开发、其他产品线的产品优化升级以及产品注册上,营销系统主要根据各产品线和各区域业务增长的情况来进行投入。预计公司未来的毛利率将稳定在合理的水平,费用率会根据公司各产品线业务发展情况波动。

问:对公司 IVD 领域三大业务的预期情况?

答:根据公司 2023 年度的业绩情况来看,化学发光、糖化血红蛋白业务维持了较高速的增长,特定蛋白业务的增长相对较慢。2024 年第一季度,特定蛋白业务增长超出预期,糖化血红蛋白业务、国际化学发光业务均维持较高的增速,国内化学发光业务由于 2023 年一季度高基数的原因增速相对较低。化学发光业务市场份额大,未来公司化学发光业务成长空间较大;糖化血红蛋白业务上,公司基于高效液相色谱平台研发出覆盖低、中、高全系列型号仪器以及实现试剂原材料自产,因此该业务具有较强的市场竞争力;特定蛋白业务将维持稳定增长的水平。

问:公司皮肤医美业务增速较快,对未来皮肤医美的市场空间展望如何?

答:公司于 2023 年正式进入皮肤医美领域,开始做产品的市场推广工作,目前对皮肤医美业务的思路和营销策略已经非常清晰,也在不断根据市场需求去推出特色化、差异化的产品。自2023 年 11 月推出全身靓白美美光产品以后,也获得市场好评。皮肤医美业务的整体发展情况符合公司的预期。皮肤医美业务更加接近于民营医院和消费者市场,消费市场的空间较大。接下来,公司会继续在该领域投入人员和资源,强化公司皮肤医美业务市场部、区域营销团队以及渠道合作开发客户的能力。产品研发方面,公司也在做更多光电特色产品的研发立项以及新产品注册工作。 4、反腐对公司发光业务的影响?反腐从 2023 年 8 月份开始,目前已经成为常态化开展的工作,对于整个发光行业而言,仪器装机入院的速度都受到了一定的影响。对于行业的政策变化,公司始终保持积极的态度去面对,并且坚持合法、合规经营。公司在推出全自动电化学发光免疫分析流水线和全实验室自动化流水线后,发光产品有了更强的竞争力,也能够应对大型实验室更高通量的检测需求,该业务也在稳步推进的过程中。

问:公司的远期规划?

答:公司一直在朝着多市场、多业务的平台型大公司发展战略做中长期业务规划,目前公司体外诊断、临床医疗、皮肤医美消费者健康四大业务板块的布局能够支撑公司未来中长期的业务发展。同时,公司也持续坚持在研发、营销、供应链、人力资源、信息化、财务等关键能力平台做长期的投入。我们相信,只要公司保持初心,积极面对不断变化的外部环境,坚持在正确的方向上苦练内功,公司将获得稳健可持续的成长。

普门科技(688389)主营业务:医疗器械的研发、制造、营销及服务,专注于治疗与康复设备和体外诊断设备和配套检测试剂的开发及技术创新。

普门科技2024年一季报显示,公司主营收入3.06亿元,同比上升10.06%;归母净利润1.07亿元,同比上升21.69%;扣非净利润1.03亿元,同比上升24.6%;负债率18.88%,财务费用-951.13万元,毛利率69.99%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为23.08。

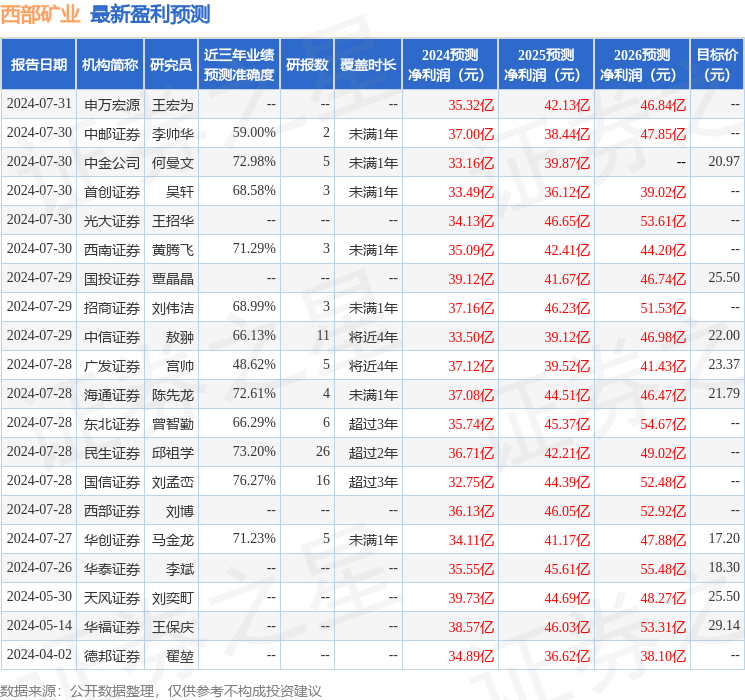

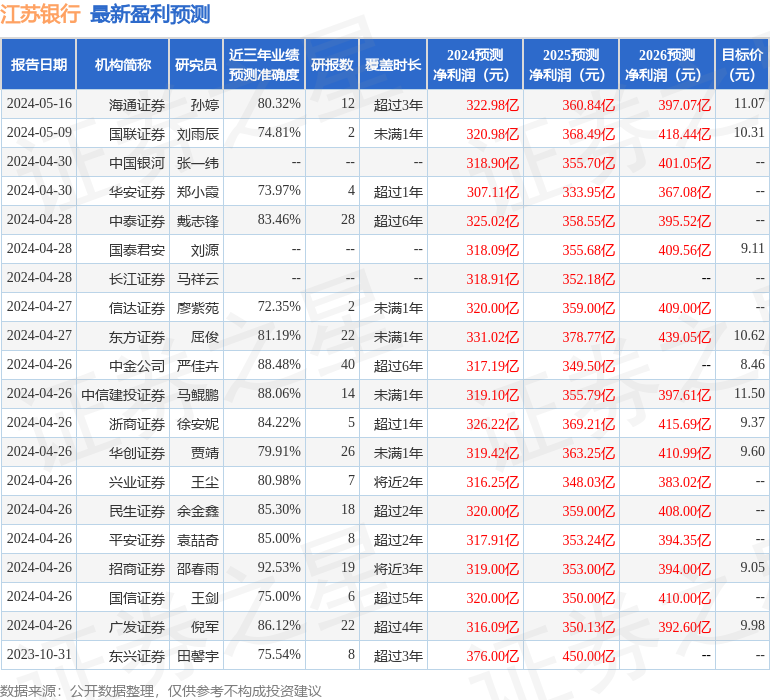

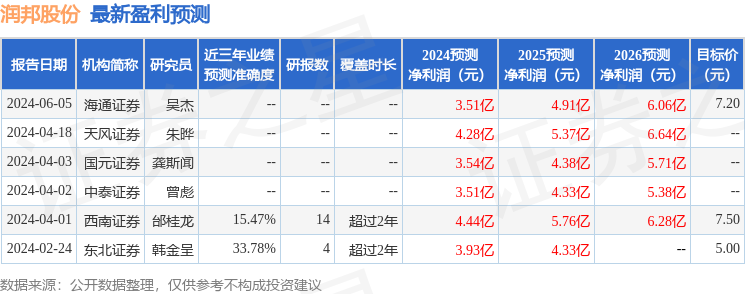

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入935.25万,融资余额增加;融券净流出332.92万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。