消息,2024年8月1日圣农发展(002299)发布公告称天风证券陈潇 冯佳文 陈炼、天弘基金马雪薇、前海开源基金刘智博、景顺长城基金唐翌、银华基金王一川、富国基金徐哲琪、中欧基金胡万程、兴银基金乔华国、招银理财杨鈜毅、博道基金孙文龙、太平养老管静圆、永安国富陈珙、宝盈基金李巍宇 张若伦于2024年7月30日调研我司。

具体内容如下:

问:请公司领导上半年经营情况怎么样?

答:公司上半年实现归母净利润 8000 万-12000万,二季度相较一季度盈利大幅改善。面对行业不利因素,2024年上半年,公司管理层持续推动各板块、各环节精细化管理,持续聚焦降本增效主基调,使得养殖效率较去年同期大幅提升,同时,养殖端综合成本较去年同期大幅下降。尤其进入二季度后,各月综合成本环比进一步改善,使得公司在二季度行业整体低迷情况下仍呈现出较强的业绩韧性并实现盈利环比大幅提升。

问:请公司领导,上半年屠宰量以及食品销量增长情况?

答:2024年上半年屠宰量增长超 20%,食品端销量增长超 10%。销售分渠道来看,策略渠道包括出口、餐饮等在销量上均取得较为不错的增长。

问:可以看到公司今年在成本管控上取得了较为不错的成绩,公司是怎么做的呢?

答:一方面,今年玉米、豆粕等大宗原料下降的幅度比较大,原料的降幅对成本下降的影响是直接的、显著的;另一方面,除去大宗原料对饲料成本的直接影响,公司在管理上也在不断迭代提升,在产业链各环节进行降本增效,二季度养殖效率无论是环比还是同比均取得了较大的进步;此外公司自有种源圣泽 901Plus在料肉比上实现突破,种鸡效率的提升对公司养殖效率提升、成本下降提供重要支撑,目前圣泽 901Plus在内部占比还在不断提升的过程,帮助公司养殖成本进一步下行。

问:请公司领导,公司战略方向更倾向于下游食品深加工,未来下游增长的情况怎么看?

答:下游食品深加工的增长空间巨大,公司的核心客户在未来几年都有一个大幅增长的规划,公司有着充足的产能储备去满足客户的需求。圣农在 B端上是有我们差异化优势比如说全产业链全程可控可追溯、肉鸡重量优势安全、稳定供应以及研发能力等优势,能提供一揽子肉类服务解决方案。此外,我们在中餐渠道也有做规划布局。整体圣农在 B端上有着强劲的增长动能。

问:公司强调大食品战略,公司在这方面具体做了哪些工作呢?包括渠道变革,餐饮市场等等,能不能给我们展开讲一下?

答:几个方面,在渠道变革上,原来在 B端销售上分生熟两套体系、两个团队运作,2022年开始进行整合,目前基本完成采购、销售、运营协同,销售整合后,能更好以客户需求为核心,为客户提供一揽子肉类解决方案,包括生熟食供应、产品研发、市场调研等一系列服务,我们也将除了大客户之外的高增长潜力的连锁餐饮整合进我们的餐饮系统渠道,持续围绕“一户一策”、“一品一策”销售策略提升客户粘性,以研发创新、重点大单品的打造撬动更多份额,围绕重点客户增长及新赛道、新市场拓展等方面开展工作。C端方面,更加聚焦目标人群,通过“场景打造+爆品”的策略,继续扩大品牌资源投入的同时,强调提升转化率以及复购率;同时加大 C端线下攻坚,通过 S级门店打造、O2O业务持续提升以及优质经销商的培育等策略,提升 C端线下销量。

问:怎么展望未来食品盈利情况?

答:盈利水平的变化不仅取决于产品本身,还需要从渠道和客户角度综合考量。公司不再单纯地将食品视为一个独立的业务单元,关注的是生食和熟食产品的综合贡献。未来的提升空间在于优化产品组合和渠道策略,以提升整体盈利水平。

问:公司种源取得了比较大的突破,请公司领导,和国外品种相比圣泽 901Plus 还有差距吗,下游客户反馈如何,以及未来还会出口到其他国家吗?

答:公司种源圣泽 901Plus在料肉比上实现突破,在各项生产指标上均不弱于国外种源,某些指标还优于国外种源,并且得益于圣农持之以恒的进行种源疾病净化,圣农种鸡更为干净;目前下游客户对圣泽 901Plus的反馈非常好,圣农自身还在进行圣泽 901Plus的内部替换,市场上新品种呈现供不应求的状态;目前公司已经走出国门,将种鸡出口至坦桑尼亚,并取得不错反响,目前有数个国家正在洽谈出口事宜,大家可以期待一下。

问:圣泽 901Plus 在料比上确实下降挺多的,那体现到成本端能否定量分析一下?

答:圣泽 901Plus 料肉比相较 901 版本下降了0.03—0.04这个水平,具体对成本的影响,要综合考虑养殖体量以及饲料价格,以圣农的体量来说,这个数字就比较可观了,而且随着圣农产量的不断提升,种源对成本的影响还会不断提升。并且,我们在种源上的研发投入是持续的一个动作,未来圣农种鸡的性能还会不断提升。目前市场上,圣泽 901Plus 这个品种只要养过的现在大家没有一个不认可的,都是完全认可的。

问:资本开支及分红预期

答:目前资本开支方向主要是将各基地的产业链进行补充完善,使得效率更高,整体资本开支较先前会有所下降。分红方面,在整体资本开支下降的情况下,会保持一个较高比例的分红。

圣农发展(002299)主营业务:饲料加工、种祖代与父母代鸡养殖、种蛋孵化、肉鸡饲养、屠宰加工与销售、熟食加工及销售。

圣农发展2024年一季报显示,公司主营收入42.15亿元,同比下降7.1%;归母净利润-6192.37万元,同比下降169.23%;扣非净利润-5682.41万元,同比下降162.57%;负债率56.28%,投资收益980.49万元,财务费用4785.47万元,毛利率7.69%。

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为23.0。

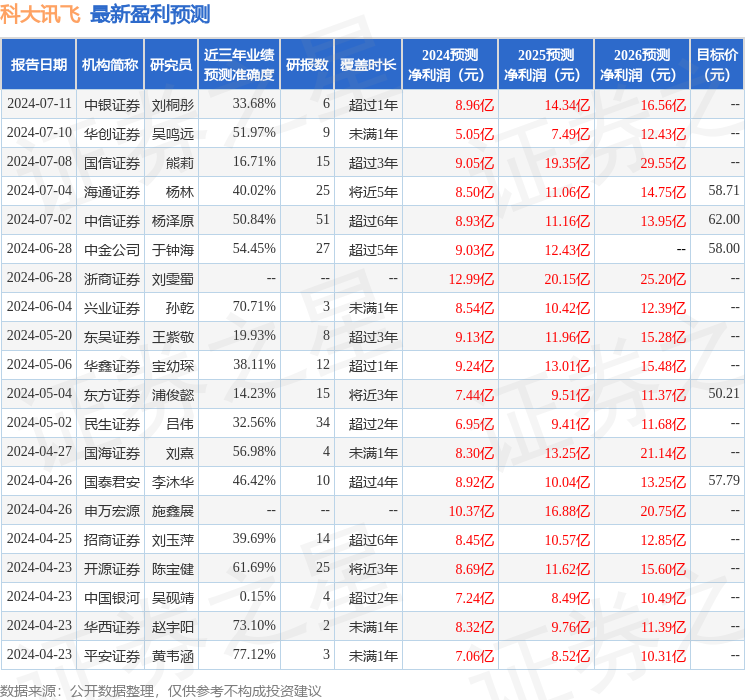

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出953.54万,融资余额减少;融券净流出932.24万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。