消息,2024年8月1日金诚信(603979)发布公告称汐泰投资、全天候投资、清泉石投资、上银基金、嘉实基金于2024年7月17日调研我司。

具体内容如下:

问:公司如何在自有矿山开发中发挥矿服优势?

答:公司对矿山有非常直接、深刻的理解,矿山服务是公司的传统主业也是核心竞争优势,20多年来服务过多种类型的矿山,积累了丰富的成本控制及项目运营经验,可以更好地降低单位生产成本、增厚自有矿山市场竞争的安全边际,为资源开发项目创造有利条件,使之成为公司收入和盈利水平实现中远期长足发展的关键,提升公司业绩弹性。同时,也有利于公司矿山服务业务进一步开拓市场。

问:未来是否还有海外并购矿山的规划?

答:长远来看,更加关注体量与公司规模相匹配的铜和贵金属资源。现阶段,公司已有5个矿山资源项目,我们认为通过在已有资源项目中进行勘探来增储是更加经济的资源获取方式。

问:现有在产资源项目2024年生产销售计划

答:Dikulushi全年计划生产、销售铜精矿含铜(当量)约10,000吨;Lonshi力争在2024年底具备达产的状态,全年计划生产铜金属20,000吨,销售铜金属22,000吨;两岔河磷矿南采区力争完成全年30万吨磷矿石生产及销售任务。

问:Lubambe铜矿项目情况

答:公司于2024年7月13日发布了《关于Lubambe铜矿完成交割的公告》,双方完成股权交割,公司获得LCML80%的股权。公司在6月18日接管Lubambe铜矿后,即开始对矿山各个系统进行全面梳理,并对发现的技术问题进行论证和研究。根据公司2024年1月22日发布的《赞比亚鲁班比铜矿采选工程可行性研究》,公司将在2024-2026年对整个矿山系统进行技术改造,并通过技术改造使矿山具备达产条件。有关矿山资源、技改方案及经济效益分析等具体情况详见《赞比亚鲁班比铜矿采选工程可行性研究》。

问:刚果金雨季对Dikulushi铜矿的影响

答:公司Dikulushi铜矿的生产及销售计划,已经考虑到了当地在11月-次年4月为雨季的气候特点,产量及销量在全年并非均匀分布。一般情况下,雨季影响矿区外围道路状况,进而影响生产物资采购和销售产品的运输,因此雨季产销量相对较低。

问:哥伦比亚San Matias项目情况

答:公司直接持有San Matias项目CMH公司50%的股权,通过加拿大Cordoba矿业间接持有CHM公司10%的权益。San Matias项目lacran铜金银矿已完成可行性研究,环境影响评估已提交哥伦比亚国家环境许可证管理局(NL)审批。有关可行性研究的主要结论、铜金银资源品位及资源量等具体情况可详见公司于2023年12月19日发布的《金诚信关于San Matias铜金银项目的进展公告》。

问:如何看待未来铜价走势

答:从2024年和未来一段时间看,随着全球铜矿平均品位的下降以及持续低位的资本开支,铜的供给量预计将受到限制,同时,全球新能源领域和部分新兴市场的基础设施建设对于铜可能会产生持续需求。由于上述因素的相互作用,供需两端将合力支撑起铜金属价格的中长期走势。

问:公司2024年上半年的业绩情况?

答:公司于2024年7月15日发布了《金诚信2024年半年度业绩预增公告》,预计2024年半年度实现归属于上市公司股东的扣除非经常性损益的净利润59,650.00万元到62,650.00万元,与上年同期(法定披露数据)相比,将增加20,044.23万元到23,044.23万元,同比增加50.61%到58.18%。具体准确的财务数据以公司正式披露的2024年半年度报告为准。

问:矿服业务的定价模式、与矿产品价格的关系和增长潜力?

答:矿服采用成本加成的方式进行定价,根据矿山的资源禀赋、开采的技术难度等,按照行业普遍的作业效率、作业成本作为参考来进行定价。一般情况下,不与矿产品价格挂钩。矿服的业务增量,一方面是新承接的项目;另一方面是存量业务的新增业务量,大矿山往往有很多矿体,项目也会分成多期开发。一期干到一定的阶段,二期会开始启动。面对复杂的地质条件和工艺,在现有服务商遇到瓶颈时,业主也有择优选择服务商的意愿。

问:海外有哪些其他矿山开发服务商?

答:目前国际大型矿山开发服务商主要来自矿山开发技术和装备比较发达的欧美、澳洲等地区,如Redpath Holdings、Thyssen Schachtbau、Macmahon、Byrnecut等。

问:Lonshi铜矿增储情况

答:公司在2022年4月发布了《金诚信关于Lonshi铜矿地质勘查进展公告》,就阶段性的勘探进展进行了披露,在Lonshi断裂带以东,通过钻探控制新发现了3条主要铜矿体,矿体连续性较稳定,向深部延深较大,铜品位变化较均匀,且与其上、下平行的较小矿体沿走向和延深均未圈闭。目前尚未完成资源量估算,存在不确定性,公司将根据后续进展情况予以公告。

问:可转债的后续安排

答:公司在2024年2月公告承诺在2024年2月27日至2024年8月26日的六个月内,若“金诚转债”触发赎条款,公司均不行使提前赎权利。以2024年8月27日(若为非交易日则顺延)为首个交易日重新计算,若“金诚转债”再次触发赎条款,公司将根据《可转债募集说明书》的约定,再次决定是否行使“金诚转债”的提前赎权利。

金诚信(603979)主营业务:包括以矿山工程建设、采矿运营管理、矿山设计与技术研发在内的矿山开发服务业务,并不断在矿山产业链上下游培育新的业务增长点,形成了集矿山开发服务、矿山机械设备制造等业务一体化的矿山综合服务能力,服务对象为大中型非煤类地下固体矿山,涉及矿山资源品种主要包括铜、铅、锌、铁、镍、钴、金、银、磷等。

金诚信2024年一季报显示,公司主营收入19.73亿元,同比上升33.67%;归母净利润2.74亿元,同比上升48.07%;扣非净利润2.7亿元,同比上升46.03%;负债率44.07%,投资收益-127.95万元,财务费用6647.53万元,毛利率29.24%。

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为65.1。

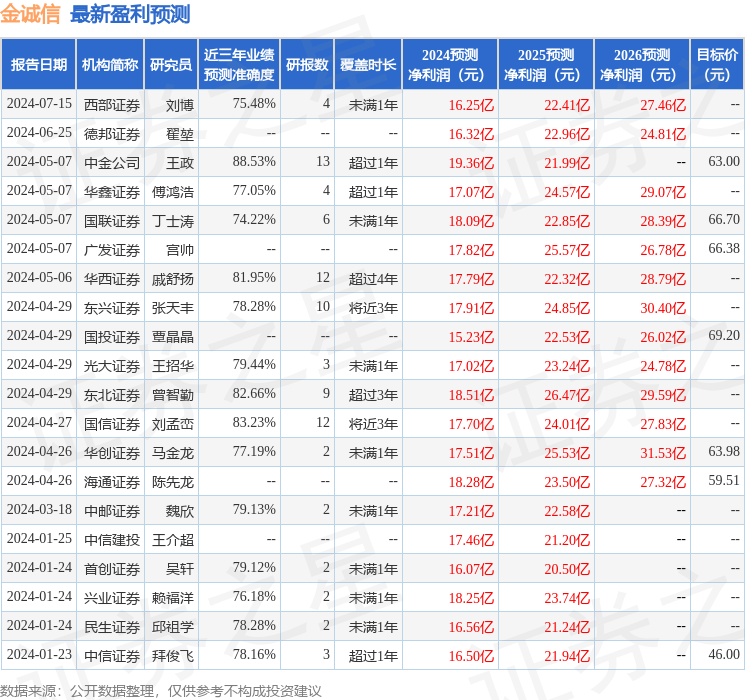

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4146.97万,融资余额增加;融券净流出1232.22万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。