消息,2024年7月25日国检集团(603060)发布公告称公司于2024年7月24日接受机构调研,瑞丰投资、国联证券、鼎欣投资、国盛建筑、瑞银证券、中信建筑、华泰证券参与。

具体内容如下:

问:除环境与健康板块以外,公司上半年多数板块取得良好发展,请介绍环境与健康板块具体经营情况?

答:今年上半年,国检集团积极应对有效需求不足、下游产业低迷、行业竞争加剧等外部形势,围绕市场需求提升供给能力,工程板块加速转型,向数字化(智慧水利)、既有建筑、重点工程要增量,取得良好成效;智能制造板块加速拓展,立足钢铁、水泥等传统优势领域,在有色行业取得持续突破;材料板块加速突破,持续提升新材料、新能源产业服务能力;国检集团主要核心业务板块均取得逆市增长。国检集团环境与健康板块经营业务面临一定挑战,处于管理转型和业务转型的关键期,面临着业务有机增长与降本增效的双重挑战。环境与健康板块的经营现状有外部环境原因,也有内部整合原因一方面,环境与健康板块承担较多政府项目,如土壤三普等,各政府项目在中央财政和地方财政间分担有所不同,且各省市付款节点不尽相同,存在一定差异性;另一方面,今年年初对环境与健康板块进行事业部改革,改革是对未来最好的投资,同时公司也意识到事业部改革一定引起内外部一连串的变化,除了资源、业务及市场的协同,还要加强管控体系、坚决处置低效无效资产,相关措施可能阶段性对经营数字产生一定影响,从长远来看是有必要且会产生整体经营改善的助推效果。接下来,国检集团环境与健康板块要做好三方面工作一要以满足市场需求为导向加强技术创新储备,以新污染物监测与治理为切入点,加强学科建设,提升在产业链中的影响力和贡献度;二要以抓住市场机遇为导向加强内部业务协同,以双碳为契机,集成已有的检测、认证、绿色评价等服务能力,积极拓展碳减排规划等咨询业务,抢抓水泥和焦化行业的超低排放技术服务机遇;三要以构建生态环境技术服务体系为导向加强技术服务体系失衡及,以监测为根基,推动与人工智能、大数据、云计算等数字技术深度融合,挖掘数据价值。加快构建包括污染评估与治理、生态评估与修复、环境损害司法鉴定、新污染物的管控与治理、水生态监测等的生态环境技术服务新系统。

问:请目前可转债的进度如何?

答:2023年10月9日,公司本次向不特定对象发行可转换公司债券事项已获得上海证券交易所上市审核委员会审议通过,按照程序将由交易所提交证监会进行注册,2024年5月,公司按照要求在年报披露后及时提交了可转债项目相关的补充材料,后续国检集团会密切关注相关进展并积极推进后续流程。

问:请今年的外延并购进展如何?

答:结合内外部形势变化以及行业自身特点,公司始终把外延并购作为国检集团重要战略路径,上半年国检集团着重开展两方面工作一是聚焦战新产业,持续加大新材料、新能源相关领域并购标的沟通合作。受宏观经济形势影响,部分并购标的基于自身业绩判断与业绩预期估值出现偏离,达成一致合作意向存在一定沟通周期,需要拉长时间周期储备;二是加快事业部改革步伐,推动企业平台化运营进程,一方面建立健全平台化运营的目标规划、考核监督等相关管控体系,另一方面进一步明确各业务板块平台化运营条线,充分发挥外延并购补短板强弱项扬优势作用。

问:公司上半年各个业务板块的占比情况如何?

答:从收入端占比情况来看,材料板块占比约为40%,工程板块占比约为30%,环境与健康板块占比约为17%,智能制造、仪器设备板块计量板块合计占比约为的11%。

问:公司的政府订单占比情况如何?

答:公司的环境与健康板块及工程板块的政府业务相对占比较高,其中环境与健康板块的业务更加突出。在环境与健康板块中,因环境与健康板块各家公司环境、食品业务占比不一,还要具体拆分,从经验来判断,以食品检测为主企业的政府业务占比约占70%-80%,以环境检测业为主企业的政府业务约占环境板块的40%-50%

国检集团(603060)主营业务:检验检测、认证、检测仪器及智能制造、计量校准、科研及技术服务。

国检集团2024年一季报显示,公司主营收入4.59亿元,同比下降2.09%;归母净利润-2733.43万元,同比下降13.11%;扣非净利润-3378.8万元,同比下降15.57%;负债率49.58%,投资收益9.42万元,财务费用1196.22万元,毛利率29.98%。

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为9.67。

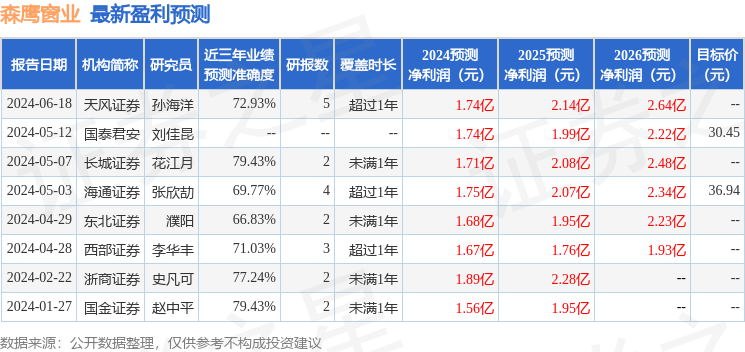

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。