消息,2024年7月24日敏芯股份(688286)发布公告称中信建投、西部利得、华宝兴业、国泰基金于2024年7月23日调研我司。

具体内容如下:

问:下游应用的景气度如何?

答:消费类电子如手机、耳机目前看来景气度持平,但新赛道比如微差压产品、气压计产品等上量较快,需求旺盛。IMU、汽车压力模组等产品随着下游客户的导入和测试,也将引来量产订单。随着 I 的应用快速发展,语音交互会成为主流的交互入口,必将带来声学传感器的应用领域及技术升级的增加,公司作为声学 MEMS 出货量领先的厂商且具有全产业链研发能力的企业,必将在这一波 I 带动的产业升级浪潮中获得新的市场机会。

问:什么时候能看到扭亏的拐点?

答:公司 2023 年全年及 2024 年Q1 产品出货量已经表现出非常强劲的复苏势头且中高端产品的订单量也在持续增加,除了消费类电子之外,第二增长曲线积极释放,亏损逐渐收窄,公司层面还是很有信心在 2024 年继续保持健康发展的。

问:AI、PC 等产品的上市,对公司声学传感器是否会有升级要求?价值量会有升吗?

答:公司通过和国内顶流手机厂商沟通,了解到后续他们对更高信躁比的硅麦还是有明确需求的,并且对应产品公司已经有了。下游的方案切换和对产品升级的要求是一个大的趋势,升级后的硅麦产品能更清晰的捕获语音信号,提升语音交互的整体用户体验和效率,同样,新产品也会带来价格的提升,届时产品的价值量也会有很可观的提升。

问:声学传感器今年会有增长吗?

答:声学传感器的出货量很大,现有产品的价格基本已经见底了,在当前的技术指标下,涨价可能没那么容易。随着最新版本 I 大模型的推出,目前的很多下游客户会有产品迭代的需求,比如新型语音助手等,这些新的应用需求将带来更高信噪比的产品指标需求,公司作为业内领先的声学传感器企业,已经提前布局了相关产品系列,后续随着下游客户需求的更新,将迎来新一波的产品提升迭代机会。

问:汽车目前的进展情况如何?

答:汽车现在主要的应用方向是液压传动,主要是在底盘刹车控制上的应用,目前某知名 Tier 1 厂商那边装车在测,进展顺利,这个应用还可以用在车辆的空调热泵上。

问:公司目前在微差压产品的渗透率和毛利率情况?

答:公司目前的产品渗透率较高,且逐渐形成了技术迭代的逻辑,形成该逻辑后,将进一步打开该市场的器件渗透率,随着公司出货量及下游各型号产品的渗透率提升,产品毛利也将进一步提升。

敏芯股份(688286)主营业务:MEMS传感器的研发、生产和销售。

敏芯股份2024年一季报显示,公司主营收入8818.33万元,同比上升34.44%;归母净利润-1444.65万元,同比上升29.72%;扣非净利润-1630.99万元,同比上升33.56%;负债率13.28%,投资收益31.22万元,财务费用-92.07万元,毛利率22.08%。

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级1家,中性评级1家;过去90天内机构目标均价为46.68。

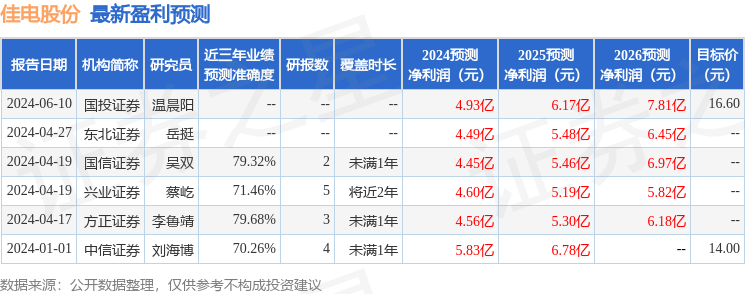

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入681.38万,融资余额增加;融券净流入51.38万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。