消息,2024年4月19日双林股份(300100)发布公告称华鑫证券、中航信托、招商基金、平安基金、长信基金、长城财富保险、甬兴证券、永赢基金、信泰人寿保险、同泰基金、首创证券、华安证券、深圳幸福时光投资、上银基金、上海途灵资产、上海慎知资产、上海磐厚投资、上海恒穗资产、平安资产管理、南华基金、民生证券、路博迈投资、华创证券、开源证券、金元证券、华福证券、泓德基金、禾永投资、国海证券、广发基金、敦和资产、晟茗投资、财信产业、信达证券、博时基金、宝盈基金、安华农业保险、西部利得基金、睿亿投资、青骊投资、诺安基金、景顺长城基金、华富基金、金信基金、易方达基金、嘉实基金、华泰证券、丰仓基金、东证融汇、瓦琉咨询、中银基金、中信建投证券、华泰柏瑞基金、国泰基金于2024年4月19日调研我司。

具体内容如下:

问:请对公司2023年度和2024年第一季度业绩,分业务拆分一下?

答:2023年度公司实现营业收入41.39亿元。其中(1)内外饰及机电部件营业收入23.76亿元,同比增长7.7%;(2)轮毂轴承部件营业收入12.01亿元,同比下降23.72%,主要系2022年度公司轮毂轴承海外出口大量增加,2023年度海外客户应在消化库存阶段,出口量恢复正常水平。(3)新能源电机营业收入2.7亿元,同比下降9.23%。主要系产品由圆线电机升级为更高功率的扁线三合一电机,公司三合一电机于2023年9月开始逐步实现量产,对2023年度整体营收贡献不大。(4)其他板块包括变速箱产业及其他业务,营业收入为2.90亿元,同比增加176.35%。主要系变速箱业务收入增加。2024年第一季度公司实现营业收入10.63亿元,同比增长19.64%。其中(1)内外饰及机电部件营业收入5.72亿元,同比增长10.43%;(2)轮毂轴承部件营业收入3.11亿元,同比上涨5.57%;(3)新能源电机营业收入1.16亿元,同比增长446.17%。主要系2023年度圆线电机升级为更高功率的扁线三合一电机,由于扁线电机2023年上半年尚在投资新产线及进行厂房建设,上半年度尚未实现销售。公司扁线三合一电机于2023年9月开始逐步实现量产,故新能源电机业务今年一季度的营业收入较上年同期有较大改善。(4)其他板块包括变速箱产业及其他业务,营业收入为0.64亿元,同比增加17.14%。

问:公司后续发展规划,产品线继续延伸的计划?

答:(1)首先扩大目前的优势产业,包括汽车座椅水平驱动器(简称“HDM”)和轮毂轴承产品。公司自2000年就开展了HDM立项研发工作,是国内自主研发该产品最早的民营企业,目前公司已经成为国内生产和销售汽车座椅水平驱动器规模最大的企业之一。针对轮毂轴承业务,公司采取国内国外市场双开拓的战略,泰国工厂计划2024年5月可实现量产交付,量产后月产量预计达到4.5万套。(2)因车用滚珠丝杠与公司轮毂轴承产品在工艺和装备方面有高度的相通性。2023年7月,公司对滚珠丝杠轴承单元项目进行立项,目前公司已完成车用滚珠丝杠样件制造,计划2024年12月实现批量配套生产能力(EHB制动用滚珠丝杠轴承)。预计2025年上半年实现批量生产。(3)在机器人滚柱丝杠方面,公司亦逐步推进,预计今年上半年完成产品调研和投入预算。

问:公司轮毂轴承业务未来增长的驱动力?

答:(1)公司轮毂轴承泰国新火炬工厂预计2024年5月可实现量产交付,量产后月产量预计达到4.5万套。主要客户包括utozone,P, NP, CRS, GRD等。目前泰国工厂已获得美国海关的出口认证资质,认可泰国工厂生产的轮毂轴承产品为泰国原产。(2)目前国内已有多个整车厂在泰国建厂,依托泰国工厂,公司计划匹配这些泰国建厂的整车厂进行配套。同时,针对欧洲市场,公司计划以东风日产为依托进入其全球市场。(3)滚珠丝杠产品,在充分调研下游客户需求,考虑到轮毂轴承与滚珠丝杠生产工艺的同源性之后,公司决定进军车用滚珠丝杠领域。2023年7月,公司对滚珠丝杠轴承单元项目进行立项,启动相关研发及制造。目前已完成样件制造。(4)公司的轮毂轴承产品在产品质量、价格方面有较强的竞争力。国产替代方面,公司也在不断拓展豪华汽车业务。

问:公司车用滚珠丝杠目前的进展,是否已经出小批量的产品?

答:2023年7月,公司对滚珠丝杠轴承单元项目进行立项,启动相关研发及制造工作,计划从EHB制动用滚珠丝杠轴承到EMB制动用滚珠丝杠、转向用滚珠丝杠轴承、机器人用滚柱丝杠产品逐步进行开发。目前公司已完成车用滚珠丝杠样件制造,计划2024年12月实现批量配套生产能力(EHB制动用滚珠丝杠轴承)。预计2025年上半年实现批量生产。

问:公司座椅水平调节器和座椅电机未来增长的驱动力?

答:公司是国内生产和销售汽车座椅水平驱动器规模最大的企业之一,2023年出货量超过3000万件。受益于新能源汽车电动化、智能化的趋势,公司HDM产品应用范围变广,应用车型由原先燃油车的中高端车型向新能源全部车型扩展。同时公司在电动座椅上的配套范围包含软轴、冲压件、座椅电机等多种产品,可以向客户提供系统化的产品方案。目前,公司HDM的客户群体比较优质,国内外的头部车企基本均有配套。预计未来公司HDM业务的增长速度将以高于乘用车增速的水平发展。

问:公司电机业务的经营情况和布局,未来增长的驱动力?

答:公司新能源电机目前包括155级、180级、220级三个平台公司155平台电机目前市场保有量超过100万台。2023年9月,180扁线电机三合一电桥平台开始逐步实现量产,主要配套五菱缤果系列车型,月产量约10000台。220平台电机正在开发中,预计2025年量产。 受益于180扁线电机三合一平台逐步量产,公司新能源电驱动工厂端自2023年四季度开始盈利。2024年以来,新获取北汽福田电机项目、五菱商用车电机电控二合一电桥项目、五菱P1&P3电机项目,并积极与广汽、零跑、理想、奇瑞等客户做技术交流和方案制定。

问:自动变速箱板块的未来打算?

答:因变速箱业务不符合新能源汽车发展方向,公司计划对该板块业务进行缩减,停止新的投资计划及新项目开发;已量产的项目后续根据客户订单量逐步EOP。

问:2024年或后续年份的业绩补偿情况,计入利润的节奏?

答:截止4月17日,公司2024年累计收到现金补偿执行款项51,815,078.81元,上述款项将直接计入当期损益,影响2024年度利润总额增加51,815,078.81元。同时,公司与宁海金石的合伙人嘉兴熙业签订了《执行和解协议》,嘉兴熙业需要在2024年11月底前向公司支付完毕1.03亿元。目前嘉兴熙业已按协议支付3000万元。剩余款项法院尚在执行过程中。公司将在后续根据实际收款情况每月合并发布进展公告。具体情况详见2024年4月17日公司在巨潮资讯网刊登的《关于重大诉讼暨2020年度业绩补偿进展的公告》。

双林股份(300100)主营业务:从事汽车部件的研发、制造与销售业务。

双林股份2024年一季报显示,公司主营收入10.63亿元,同比上升19.64%;归母净利润7757.82万元,同比上升83.68%;扣非净利润7263.55万元,同比上升156.97%;负债率60.11%,投资收益-87.0万元,财务费用836.17万元,毛利率21.02%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为12.4。

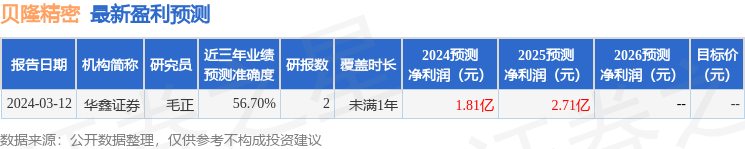

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。