消息,2024年4月18日新洋丰(000902)发布公告称公司于2024年4月17日召开分析师会议,东兴证券刘宇卓、天风证券林逸丹、东方证券万里扬、光大证券赵乃迪 周家诺 胡星月、华福证券魏征宇、前海开源基金张梓杰、南方基金孙鲁闽、湘财基金蒋正山、汇丰晋信基金郑小兵、华泰柏瑞基金刘芷冰、申万宏源证券马昕晔 周超、国海证券李廷娟 李永磊、中信证券孙臣兴、财通证券梅宇鑫 竺诗菲、山西证券李旋坤、国泰君安证券钟浩、国信证券薛聪 张玮航 闵晓平、中金公司侯一林、华安证券王强峰 万宣宣、浙商证券刘梓晔、国盛证券杜鹏、首创证券甄理、海通证券李智、宁银理财姚爽、兴银基金劳开骏、博时基金曹芮、宝盈基金何相事、华宝基金卢毅 孙嘉伦、泓德基金余乐、国金证券杨翼荥 王明辉、信达证券尹柳 屈晗琪、汇丰前海证券茹艺 黄倩、兴业证券刘梦岚、民生证券李金凤、华创证券郑轶 钱晓杰参与。

具体内容如下:

问:请介绍一下公司 2023 年的经营情况。

答:不论从盈利数字还是盈利质量,2023年的年报都是非常超预期的。不论是复合肥的销量、毛利率在 3年暴涨暴跌结束后开始修复,还是资产负债率在原本的低水平上继续降低 5 个多点,经营性现金流量净额等指标,都体现了高质量的稳健。在去年上半年净利润同比下滑 25.01%的情况下,前三季度净利润下滑收窄至 17.55%,全年净利润的下滑收窄至 7.85%。公司在连续三年原材料暴涨暴跌带来的负面影响下,生产经营已迎来反转的拐点。2023 年公司实现磷复肥销量 506.78 万吨,同比增长 6.30%;磷复肥销售情况具体到各类产品(1)磷肥销量 105.95 万吨,同比增长 13.97%;(2)常规复合肥销量 288.57万吨,同比下降 1.49%;(3)新型复合肥销量 112.26 万吨,同比增长 23.60%。

问:2023 年公司有哪些经营亮点。

答:首先是销量。过去几年,由于原材料价格的剧烈波动,复合肥的销量一直没有增长,处于停滞状态,导致投资者们对公司和行业的增长空间都产生质疑。2023年公司又重新做到了销量的增长,并且毛利率开始修复,这证明了公司有能力在行业走出原材料暴涨暴跌阴影后,有望重常态增长。分拆来看去年上半年,普通复合肥销量下滑 16.25%,新型肥料下滑 4.15%,整体下滑 13.1%。而公司全年实现整体 4.5%的正增长,其中,普通复合肥销量下降 1.49%,新型肥料销量增长 23.60%,这其中固然有 2022 年下半年基数低的缘故,但销量增速仍然非常亮眼。不仅是销量重增长,过去几年经历了原材料价格的剧烈波动后,毛利率也都有了超过一个点的增长。其次,去年四季度的净利润是 2.16亿,这是历史最高的单季度。需要补充解释一下去年三季度的业绩实际上是偏低的,是因为去年有一批便宜的原材料到货时间受到国际物流的影响晚了几个月,所以未能及时反应到三季度的业绩上。如果考虑这部分原材料的影响,去年三季度的业绩会更好,拐点会更突出些。剔除这部分的影响,四季度的业绩也仍然是历史最高的四季度。除此之外,去年四季度还计提了一笔资产减值损失,这个资产减值损失主要是公司生产基地搬迁产生的一次性固定资产减值损失。所以,在原材料暴涨暴跌趋于缓和后,公司的盈利能力能很快得到修复。第三,财务报表质量方面。去年全年的经营性现金流量金额是 21亿,保持高水平。如果可转债转股并剔除预收账款影响,去年的资产负债率从 31%降到 26%,降低了 5 个百分点;应收账款方面,在 2022年底仅 3.06 亿的基础上,进一步降低至 2.06 亿。资产负债表和现金流量表的质量一如既往地稳健。最后,证监会鼓励上市公司积极报股东,加大分红力度。我们贯彻这个指导精神,今年也加大了分红力度,每股分红在去年的基础上增加一毛钱。

问:磷酸铁 2023 年盈利和开工情况如何。

答:从利润表里的净利润与归母净利润来看,两者的差异主要就是磷酸铁子公司产生的。该子公司是公司控股的合资公司,所以稍有一些少数股东损益的影响。2023 年净利润略低于归母净利润,磷酸铁子公司在 2023年只是微亏,并未给公司带来负担。目前开工率不高,只有 5 万吨的产能是正常开工,剩余 5 万吨尚未开车。公司磷酸铁产生的废水可用于复合肥生产,实现闭环,使得磷酸铁的生产成本大幅低于同行。因此在公司微亏的情况下,磷酸铁已经是全行业亏损了。磷酸铁在蛰伏两年之后,也有望于明后年迎来修复甚至反转,也将成为公司的盈利来源。

问:请 10万吨净化磷酸和无水氟化氢的投产时间。

答:净化磷酸和无水氟化氢都预计在今年年中投产。有望为今年的业绩贡献增量。

问:如何看待今年复合肥行业的盈利稳定性?

答:关于复合肥的观点是非常明确的经营拐点并不是在当前,而是在去年三季度。去年三季度就已经是行业从负面影响转向正常经营的开始。但是,也不建议去过度关注一个季度的销量或利润波动,虽然原材料都已经基本到 2019 年的位置,但底部的行程不会一蹴而就,仍可能会有震荡,进而对公司一个季度的经营产生干扰。现在氮磷钾三种原材料基本都已经在一个非常低的位置了,在这种情况下,即使单质肥在底部的震荡可能会导致复合肥出现短期销售波动,拉长了看,销售已经趋于正常了。从去年三季度开始,复合肥的行业环境已经开始修复了。不仅是我们,我们同行,去年下半年开始也都有不错的销售表现。所以,我们认为复合肥最坏的时候已经过去了。

问:新型肥和常规肥的毛利率差别比较大,未来两者哪个升的空间更大?

答:去年三季度是整个行业从负面影响走向正常拐点的一个季度。去年下半年的整个毛利率水平与去年半年报时相比,也是有提升的。我们可以参照一下 2017年和 2018年的毛利率水平在 2017年和 2018年的时候,我们普通肥料的毛利率大约在 20%左右,新型肥料大约在25%左右。但在 2021年到 2023年,由于原材料价格的剧烈波动导致销售困难和存货跌价损失,使我们的毛利率平均下降了七八个百分点。所以,理论上只要原材料的暴涨暴跌结束,整个行业恢复常态,公司不仅销量能够做到一个常态的增长,毛利率也能有可观的修复。常规肥料对原材料价格更敏感,首先因为它的成本 80%多都是氮磷钾,其次是它的下游是大田作物,对高价复合肥的接受能力偏低。第三新型肥料不仅卖产品本身,还卖搭配的服务。因此,新型肥料的下游客户更高端,更注重整体服务能力对原材料波动的敏感度较低。当然了,原材料的暴涨暴跌肯定也会损害新型肥料的盈利能力,但是相对于普通肥料来说会好一些。2016 年公司普通肥料和新型肥料的毛利率分别是 19.73%和24.72%;2017年是 21.12%和 25.82%;2018年是 19.32%和 24.12%。2016年至 2018 年三年,农产品价格连续跌了三年,公司普通肥料的平均毛利率保持在 20%左右,新型肥料毛利率保持在 25%左右。所以,过去几年复合肥毛利率水平都是不正常的。新型肥料毛利率未来也有提升空间,实际上可以看到公司国产的新型肥料能卖到四五千块钱,在国内已经算是非常高端的产品了,但是国内进口的高端肥料甚至达到了一万多块钱一吨。因此,只要国内的产品力、品牌力和服务能够跟上,新型肥料价格的上限还远远没有达到。

问:公司磷矿注入的预期是否有变化?

答:2021年 7月,控股股东洋丰集团股份有限公司履行重组承诺,依据成熟一家注入一家的原则将雷波新洋丰矿业有限公司注入到公司,并进一步做出承诺将荆门市放马山中磷矿业有限公司的股权注入公司,也就是莲花山矿。莲花山矿的注入时间不确定,该处磷矿取得采矿权的时间是 2021年上半年,顺利拿到生产许可证后,该矿就会兑现注入承诺。具体何时可获批取得生产许可证尚不明确,暂时没有明确的注入时间表。2022 年 7月,控股股东依据承诺将保康竹园沟矿业有限公司 100%股权注入上市公司。竹园沟矿的采矿证是 2022年 4月取得的,何时获得生产许可证也有不确定性,暂无明确时间表。上述两个矿的合计产能达到 330 万吨,如顺利注入并投产,即使磷矿价格有很大的落,仍然会对公司的净利润产生非常直接且可观的影响。

问:公司是否考虑继续高分红?

答:2023年 4月,我们公告了《新洋丰农业科技股份有限公司未来三年股东报规划(2023—2025 年)》,根据该规划,公司在不同的发展阶段制定差异化的现金分红政策(1)公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到 80%;(2)公司发展阶段属成熟期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到 40%;(3)公司发展阶段属成长期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到 20%。公司发展阶段不易区分但有重大资金支出安排的,可以按照上述规定执行。积极分红、加大馈股东的力度,是一个负责任的上市公司应尽的义务,如公司未来业务到了成熟期,也无新的重大资本开支计划,公司将努力提升股东报水平。

新洋丰(000902)主营业务:复合肥(常规复合肥和新型复合肥)、磷肥(主要是磷酸一铵)、磷酸铁、磷石膏产品的研发、生产和销售。

新洋丰2023年年报显示,公司主营收入151.0亿元,同比下降5.38%;归母净利润12.07亿元,同比下降7.85%;扣非净利润11.62亿元,同比下降8.83%;其中2023年第四季度,公司单季度主营收入32.15亿元,同比下降12.57%;单季度归母净利润2.16亿元,同比上升99.64%;单季度扣非净利润1.94亿元,同比上升111.1%;负债率40.7%,投资收益1277.9万元,财务费用2232.63万元,毛利率14.89%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为13.5。

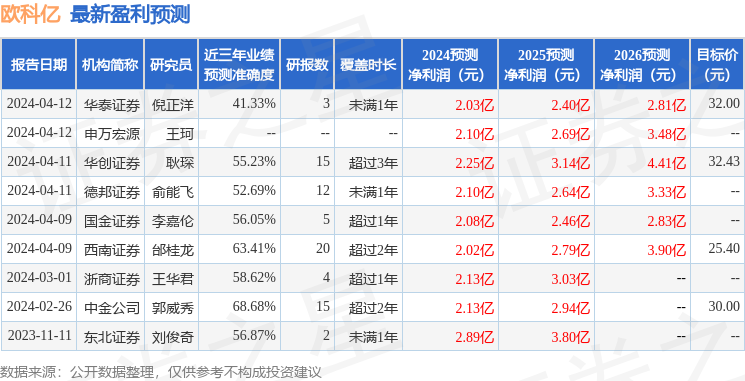

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3190.31万,融资余额减少;融券净流出166.62万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。