消息,2024年4月18日中际联合(605305)发布公告称公司于2024年4月18日接受机构调研,鹏华基金、长江证券参与。

具体内容如下:

问:请介绍公司2023年业绩情况。

答:2023年度,公司实现营业收入11.05亿元,同比上升38.17%;实现净利润2.07 亿元,同比上升33.33%;毛利率46.13%,同比上升2.5个百分点;海外收入占比接近50%,同比增加10个百分点;2023年公司风电以外业务收入约1,300万元,同比增长6倍多。

问:请介绍下公司在非风电领域的拓展情况,主要有哪些产品。

答:公司持续拓展非风电领域的产品,主要产品有1)工业及建筑升降设备,例如应用到烟囱里的工业升降机,应用到电网塔架等行业的爬塔机,应用到光伏及建筑行业的物料输送机,还有在水电站使用的升降设备等;2)安全防护用品,例如智能安全帽、防坠落系统等;3)应急救援产品,例如民用高空逃生下降器以及与之配套的灭火毯、防火服等。

问:公司在非风电领域的1,300万主要是什么产品;约有多少收入来自海外市场。

答:2023年度非风电领域的收入以升降设备为主,主要包括工业升降机、爬塔机、物料输送机等产品。2023年度非风电领域的收入约有70%左右来自海外市场。

问:请介绍下公司产品在风力发电行业的市场占有率。

答:国内市场,公司主要产品在风力发电行业的市场占有率约70%。国际市场,公司主要产品的市场占有率约在30%左右。

问:2023年收入中新增市场和存量市场的占比情况如何?

答:整体上来看,新增和存量的收入占比是64。

问:介绍下公司的竞争优势有哪些。

答:公司的核心竞争力是一个系统优势,其中 (1)研发优势我们的技术团队大概在300人左右,累计授权专利600多项,能更好地满足客户在产品开发、设计方案等各种需求,研发具有一定的优势; (2)资质认证优势不管是国内同行还是国际同行,我们产品的资质认证都是最全的,已经取得了全球153项市场准入的资质认证; (3)质量控制优势自主研发、核心零部件自主生产,并通过产品总装、调试进行严格质量把控的业务模式,使得我们不仅能更好地进行产品质量控制,还可以更好地满足客户的交付需求; (4)交付和售后服务优势公司自建服务团队,本地化的全球交付能力及售后服务能力比较强。

中际联合(605305)主营业务:专用高空安全作业设备的研发、生产和销售,并提供高空安全作业服务。

中际联合2023年年报显示,公司主营收入11.05亿元,同比上升38.17%;归母净利润2.07亿元,同比上升33.33%;扣非净利润1.76亿元,同比上升38.0%;其中2023年第四季度,公司单季度主营收入4.05亿元,同比上升70.48%;单季度归母净利润8829.38万元,同比上升281.28%;单季度扣非净利润7307.55万元,同比上升358.16%;负债率18.2%,投资收益2173.44万元,财务费用-3244.32万元,毛利率46.13%。

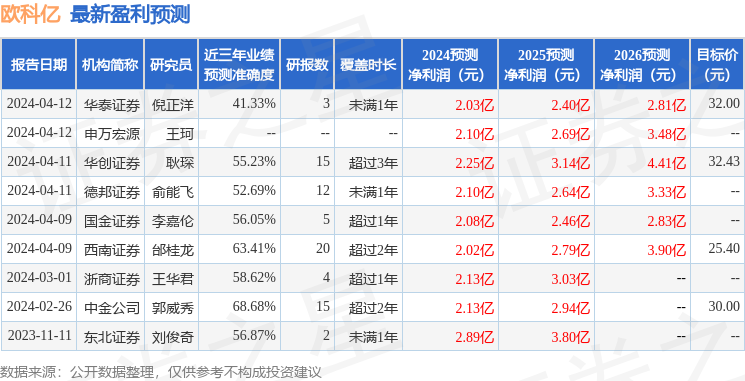

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为40.83。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入239.66万,融资余额增加;融券净流出39.09万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。