消息,2024年4月17日深南电路(002916)发布公告称中信建投证券、人保资产于2024年4月17日调研我司。

具体内容如下:

问:请介绍公司 2024年一季度经营业绩情况。

答:2024 年一季度,电子产业需求整体保持平稳修复趋势,较去年一季度下游市场需求承压的情形有所改善,PCB、封装基板、电子装联三项业务营业收入同比均有提升。报告期内,公司实现营业收入 39.61 亿元,同比增长 42.24%,归母净利润 3.80 亿元,同比增长 83.88%,扣非归母净利润 3.36 亿元,同比增长 87.43%。

问:请介绍公司 2024年一季度 PCB业务各下游领域经营拓展情况。

答:2024 年一季度,公司 PCB 业务通信领域无线侧订单需求较去年第四季度未出现明显改善,有线侧交换机等需求有所增长。数据中心领域订单需求环比继续增长,主要得益于 Eagle Stream 平台产品逐步起量,叠加 I 加速卡等产品需求增长。汽车电子领域继续把握在新能源和 DS 方向的机会,延续往期需求。工控医疗等领域业务占比相对较小且需求相对保持平稳。

问:请介绍公司 2024年一季度封装基板业务经营拓展情况。

答:2024 年一季度,公司封装基板业务需求整体延续去年第四季度态势。BT 类封装基板保持稳定批量生产,FC-BG 封装基板各阶产品对应的产线验证导入、送样认证等工作得到有序推进。

问:请介绍公司无锡基板二期工厂、广州封装基板项目连线爬坡进展。

答:公司无锡基板二期工厂于 2022 年 9 月下旬连线投产,目前已实现单月盈亏平衡。广州封装基板项目一期已于 2023 年第四季度完成连线投产,目前已开始产能爬坡。公司将持续推进无锡基板二期工厂能力提升,加快广州 FC-BG 产品线竞争力建设,支撑无锡、广州封装基板项目顺利爬坡。

问:请介绍公司泰国项目规划及当前建设进展。

答:公司为进一步拓展海外市场,满足国际客户需求,在泰国投资建设工厂,总投资额为 12.74 亿元人民币/等值外币。目前已办理完成泰国子公司的备案登记事宜,并先后收到国家发展和改革委员会颁发的《境外投资项目备案通知书》、国家商务部颁发的《企业境外投资证书》。签订土地购买协议,出资 2.89 亿泰铢购买约 70 莱的洛加纳工业园区内工业用地,并筹备开展各项建设工作。

问:请介绍公司对电子装联业务的定位及布局策略。

答:公司电子装联业务属于 PCB 制造业务的下游环节,业务主要聚焦通信及数据中心、医疗、汽车电子等领域。公司发展电子装联业务旨在以互联为核心,协同 PCB 业务,发挥公司电子互联产品技术平台优势,通过一站式解决方案平台,为客户提供持续增值服务,增强客户粘性。

问:请介绍公司目前工厂整体稼动率情况。

答:近期公司 PCB 及封装基板业务稼动率较 2023 年第四季度均有所提升。

问:请介绍公司 2024年一季度研发费用同比变化原因。

答:报告期内,公司研发费用 3.38 亿元,同比增长 103.58%。主要受 FC-BG 封装基板平台能力建设投入等影响。

问:请介绍上游原材料价格变化情况及对公司的影响。

答:公司主要原材料包括覆铜板、半固化片、铜箔、金盐、油墨等,涉及品类较多,就公司成本端而言,2023 年至 2024 年一季度原材料价格整体相对保持稳定。近期受大宗商品价格变化影响,贵金属等部分辅材价格有所上升,部分板材价格亦有抬头趋势,目前暂未对公司经营产生直接影响。公司将持续关注国际市场大宗商品价格变化以及上游原材料价格传导情况,并与供应商及客户保持积极沟通。注调研过程中公司严格遵照《信息披露管理制度》等规定,未出现未公开重大信息泄露等情况。

深南电路(002916)主营业务:印刷电路板、电子装联、模块模组封装产品的生产和销售。

深南电路2024年一季报显示,公司主营收入39.61亿元,同比上升42.24%;归母净利润3.8亿元,同比上升83.88%;扣非净利润3.36亿元,同比上升87.43%;负债率41.88%,投资收益18.11万元,财务费用-1297.91万元,毛利率25.19%。

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级3家,中性评级1家;过去90天内机构目标均价为90.53。

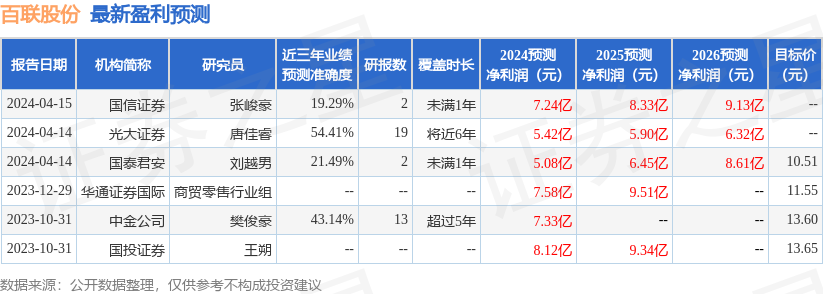

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出7008.25万,融资余额减少;融券净流入109.86万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。