消息,2024年4月17日中科蓝讯(688332)发布公告称信达澳亚基金于2024年4月15日调研我司。

具体内容如下:

问:公司 2024年是否继续维持 30%营收增长目标?

答:据公司 2023 年初披露的股权激励方案,2024 年业绩考核目标为营业收入不低于 18 亿元。公司将继续加大研发投入,提升产品规划能力、技术预研能力,完善项目管理。技术上,继续钻研蓝牙、Wi-Fi 等通信技术,陆续推出讯龙二代+、讯龙四代、Wi-Fi 芯片并快速响应市场需求,持续推出具有竞争力的解决方案。产品上,公司八大产品线将持续发力,尤其是智能穿戴、无线麦克风、玩具语音、物联网芯片等新品类将为 24年业绩贡献力量。

问:2024年国内、海外市场分别是什么样的展望?

答:公司直接客户主要集中在华南区,再通过下游的方案商、经销商将搭载公司芯片的模组或者终端产品通过线上、线下渠道销往全球,终端销售无法精确统计。根据下游反馈,海外营收占比预计在六、七成左右。今年预计不会有太大变化。

问:公司智能穿戴业务增速较快,后续有何规划?

答:公司的智能穿戴方案已完成全面的产品布局上至高阶 BT895X 系列,下至中低阶 B569X、B568X 系列,全方位满足客户不同需求。特别是 B568X 系列,凭借其优秀的显示效果及极高的性价比,受到了行业的高度认可,目前已在印度等国家智能手表品牌客户合作。随着智能手表普及率上升,智能穿戴业务后续有望达成亮眼的业绩。

问:蓝牙耳机增速未来如何?会不会后续增速会放缓?

答:公司认为耳机市场未来还是处于增长趋势。根据第三方咨询公司的统计,蓝牙耳机全球规模已超 500 亿美元,各方面技术基本成熟,蓝牙耳机趋向于标准化,并衍生出场景细分的第二增长曲线。同时,一些经济水平略低的国家中消费电子产品渗透率远低于全球水平。一方面本土消费水平随经济发展仍将有所提升,另一方面随着产业链的成熟,普通蓝牙耳机售价仍有下探空间,双重作用下降加快新兴市场的起量。印度市场及其他潜力国家如印度尼西亚、非洲、墨西哥、埃及等市场空间仍值得期待。

问:品牌今年大概是什么样的目标?

答:2023 年讯龙系列占营收比在 14%-15%,公司今年将陆续推出的“讯龙二代+”“讯龙四代”芯片,继续加速深耕品牌客户市场,持续推动品牌渗透率。

问:公司存货情况会如何变化?

答:公司属于备货式生产,主要库存压力在原厂,下游经销商会做短期周转备货,正常情况下公司可以做到接单即发货。公司结合下游客户预测、上游晶圆厂产能情况等因素,对原材料采购及成品进行合理规划。考虑到 24 年的收入目标以及新品的推出,公司主动备货为销售做准备,库存保持在合理水平。目前公司出货稳定,保持在业务流转合理水平,后续库存情况需结合行业政策、市场情况等判断行情变化。

问:今年的成本端是否还有下降空间?

答:从公司自身角度来看,公司研发团队将持续芯片的迭代升级,研发更高性价比的产品、严格控制各项费用,保证费用率在合理水平;从供应链角度看,需要结合市场的实际情况,公司与上游各供应商均建立了长期、稳定的深度合作关系,会根据市场变化及公司销售策略合理管控库存情况,以应对下游市场需求增长和新产品备货需求。公司将持续合理安排供应商采购活动,继续深化合作,确保产能稳定、成本可控。

中科蓝讯(688332)主营业务:无线音频SoC芯片的研发、设计与销售。

中科蓝讯2023年年报显示,公司主营收入14.47亿元,同比上升33.98%;归母净利润2.52亿元,同比上升78.64%;扣非净利润1.74亿元,同比上升55.02%;其中2023年第四季度,公司单季度主营收入3.97亿元,同比上升30.91%;单季度归母净利润5444.4万元,同比上升139.15%;单季度扣非净利润3579.93万元,同比上升209.87%;负债率21.41%,投资收益5475.5万元,财务费用-5104.05万元,毛利率22.56%。

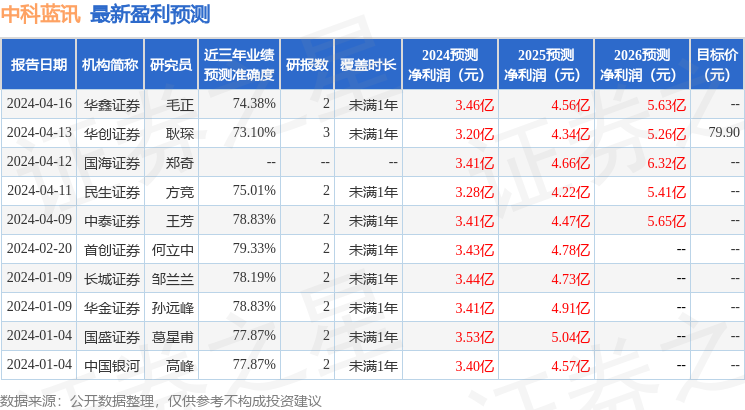

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为79.9。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2289.79万,融资余额增加;融券净流出698.97万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。