成立于2002年的三棵树(603737.SH),于去年开启了“二十年战略规划”。

从最近一期财务报表(2023年Q3)看,经历了2021年的市场“阵痛”之后,弱冠之年的三棵树终于从2022年开始,不仅摆脱了房地产市场带来的不利影响,而且通过优化产品结构和渠道结构,净资产收益率、销售毛利率、销售净利率均攀升至近三年的新高。此外,净现金流更是达到历史最高水平,打造了当前经济环境下“逆周期”增长的“三棵树样本”。

业内预计,随着渠道优化后小B端+C端增长稳定,行业集中度提升,以及地产带来的不利影响出清,三棵树这家国民涂料第一品牌重回高速增长轨道。

再加上建筑涂料赛道天然有出“牛股”的基因,海外市场高估值、大市值龙头辈出,股价正处于历史大底的三棵树,想象空间巨大。

存量需求渐显,三棵树发力小B和C端市场

据世界油漆与涂料工业协会数据,2023年全球涂料市场规模约为1855亿美元。从涂料全球地区分布来看,亚太、欧洲和北美是全球涂料行业发展的领先地区。中国是全球最大的涂料市场,2023年前三季度,中国涂料总产量2691.08万吨,同比增长4.7%。

长期以来,伴随着房地产行业的高速发展,中国建筑涂料占比最大,达到36%。所谓一荣俱荣一损俱损,近年来房地产行业出现状况,涂料行业整体受影响也很大。也因此,包括三棵树、东方雨虹等在内的国内重点龙头涂料/防水公司,业绩都被拖累。

在渠道方面,三棵树大举进军小B渠道和C端渠道。

传统上,大B渠道,即连续性地产集采项目金额大,项目多。小B渠道则是相对较散的区域地产、写字楼、医院、市政等项目,以及家装和整装公司。C端渠道则为通过零售渠道对接的终端消费者需求。

据券商测算,在地产行业新格局下,2022年国内大B、小B和C端建筑涂料市场空间占比分别为8%、40%和52%。也就是说,小B和C端占据了绝对地位。

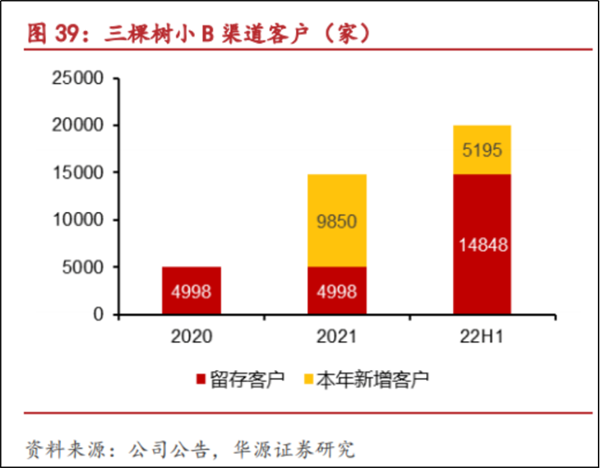

而经过两年的经营,截至2022年H1,三棵树小B客户从2020年的4998家增长到2万余家,是2020年的四倍。小B业务收入也从2013年的不足1亿元增长到2022年的38.4亿元,增长极为迅猛。

如今在三棵树B端业务版块结构中,非房地产业务比例大幅提升,大B端周期影响大大降低,也因此才能在房地产行业面临困境时,迅速转向,重回高增长轨道。

接下来,三棵树计划将小B的布局向一二线城市有序铺设。预计未来小B业务的客户量和收入规模将再上新台阶,成为新的业绩增长引擎,除了渠道,建筑涂料市场增长动能也发生了转换。

近两年来,国家持续推动新型城镇化建设,基建工程、旧城改造、城市更新、保障房建设、乡村振兴等政策机遇将持续带动涂料建材需求。

距今最近的政策是在2024年3月,国务院关于印发《推动大规模设备更新和消费品以旧换新行动方案》的通知(简称“通知”),明确提出要“围绕建设新型城镇化,结合推进城市更新、老旧小区改造,以住宅电梯、供水、供热、供气、污水处理、环卫、城市生命线工程、安防等为重点,分类推进更新改造”。此外,《通知》对推动家装消费品换新也做了细节:“通过政府支持、企业让利等多种方式,支持居民开展旧房装修、厨卫等局部改造”等。

今年两会期间,政府工作报告也强调要稳步实施城市更新行动。而更早之前的2023、2022年,从中央到地方,也推出了一系列关于旧房改造、老旧小区改造的政策文件,如2023年7月住房城乡建设部等部门印发的《关于扎实推进2023年城镇老旧小区改造工作的通知》等,是行业的重大风向标。

结合此种环境,三棵树下沉到县级赛道,紧抓C端零售市场。

具体来说,就是采取了“农村包围城市”的战略,在三四线城市建立扁平化体系,构建渠道护城河。据三棵树董事长兼总裁洪杰介绍,目前三棵树在全国拥有20万个网点,优质产品走进了千家万户。

“马上住”服务是三棵树的杀手锏之一,“三棵树,马上住”几乎深入人心。据了解,到2024年1月,三棵树马上住业务目前已覆盖全国300+城市,拥有700+服务商,服务25万+用户。

网络渠道上,三棵树深耕淘宝、京东等电商主流平台,以及抖音等新兴电商渠道。截至2024年初,三棵树京东、淘宝关注人数全面超越立邦等传统外资品牌,是名副其实的国民涂料第一品牌。

上市八年创始人无减持,员工持股覆盖达30%

经过20年的发展,三棵树已经成为一家成熟、多元的行业龙头公司。尤其是2016年上市以后,公司由单一涂料生产商向“涂料+服务咨询+施工服务”的综合服务商转变,在全国推广和部署“马上住”服务,产品线不断丰富。

此后三棵树不断通过内生发展和收并购等方式,做多产品线和做大业务规模。其中收并购方面,2019年,三棵树收购大禹九鼎,开始发展防水业务。2021年,收购富达新材和麦格美,进军绿色建材节能保温材料领域。

三棵树表示,将致力于在工程领域打造“内外墙涂料、防水、保温、工业涂料、地坪、家居新材料、基辅材、施工服务”为一体的绿色建材一站式集成系统,在零售领域打造乳胶漆、艺术漆、美丽乡村、胶黏剂、基辅材、防水涂料、小森板“七位一体”产品和马上住服务的美好生活解决方案。经过多年积累和努力,公司营收从2016年的不足20亿,大幅增长到2022年的113亿。

更难能可贵的是,和很多上市公司高管热衷减持套现不同,三棵树创始人和实际控制人、董事长洪杰,自公司2016年上市以来,八年间从未减持。截至2023年三季度,洪杰个人直接持股比例达67.02%。

同时2017年以来,三棵树主导推出了一期股权激励计划和五期员工持股计划,保证员工自有(自筹)资金年化收益率至少6%/10%。在公司发展前景和高层实际行动引领下,员工持股计划的股本占比也逐期增多,其中第五期员工持股计划的股本占比达3.44%,充分彰显了实际控制人和公司员工对公司发展前景的信心。

据统计,当前三棵树多数高管持有公司股票,员工持股覆盖比例达到30%。而截至2023年Q3,前十大股东持股比例则达85.52%。

受资本市场整体大环境影响,近段时间以来,目前员工持股计划出现浮亏,但考虑到公司公告里的有关表态,对员工而言,至少相当于买了一份高息理财产品。

更重要的是,伴随着三棵树业绩重回高速增长轨道,股价随业绩起舞正在路上。这一点从机构不断入场“抄底”也可见一斑。

2023年一季度,华宝基金旗下华宝生态中国混合型证券投资基金新晋成为三棵树股东;三季度法国巴黎银行、中国人保旗下保险产品新晋成为三棵树股东;景顺长城旗下两支基金,累计比2022年年报时增持超360万股。

(2023年三季度新增和增持的机构)

大型机构对公司感兴趣的底层逻辑与公司员工一致,那就是对公司业绩的看好。

三季报显示,虽然宏观经济增速放缓,叠加地产政策调整,但是三棵树经营策略和销售渠道调整已见成效。2023年前三季度,公司实现营业收入79.47亿元,同比增长18.4%;实现归母净利润3.01亿元,同比增长84.4%。整体来看,公司上市以来,营业收入保持稳健增长,仅2022年受经济环境影响小幅下滑。按照2023年前三季度表现,2023年全年三棵树收入和净利润同比大增几乎已是定局。

行业格局转变,行业龙头收获最大红利

国内涂料行业发展早期厂家众多,行业整体竞争格局较为分散,大而不强、全而不优。

据《涂界》发布的“2023全球涂料企业100强”榜单显示,中国企业上榜的数量有所减少,共有26家企业上榜。

然而随着涂料标委会不断提高涂料产品标准,同时消费者对绿色环保等性能的多样化需求,倒逼涂料企业加速研发多功能涂料产品,行业门槛逐步提高。在产品标准方面,三棵树作为国民涂料龙头,有着充分的话语权。

据公司财报,截至2023年三季度,三棵树共参与了103 项国家、行业等各项标准的制定。现在公司拥有近 700 件授权专利,研制了 30 多个一级保密配方,并发表了论文 127 篇,且于 2022 年获批国家知识产权示范企业。

这得益于三棵树高度重视研发工作。数据显示,2021年和2022年,公司研发投入分别达2.7亿元和2.6亿元,预计2023年则超3亿元。

三棵树表示,目前涂料建材格局正在发生深刻改变,高质量、绿色低碳发展成为行业主题。国内涂料行业仍处于重要战略机遇期,行业增长动能更具多元化,发展潜力巨大。

据前瞻产业研究院,我国涂料行业发展经历了三个阶段。

2010年之前,国家政策主要聚焦在支持行业发展方面,2009年出台了《石油和化工产业结构调整指导意见》等政策出台,提高涂料准入门槛,建立准入制度或标准,限制低端产品无序扩张。

2011年-2020年的十年间,政策开始聚焦行业规范发展,推广绿色涂料产品。尤其是国务院《打赢蓝天保卫战三年行动计划》更是要求,重点区域禁止建设生产和生使用高VOCs含量的溶剂型涂料等项目。

2021年至今,行业则迈进高质量发展阶段,“十四五规划”推动涂料行业的绿色占比,推动使用低挥发性涂料。而家装用户也提高了对实用性、品质化、美观性等方面的要求,在客观上也提高了产业门槛。

华源证券表示,以三棵树为代表的国内涂料企业目前相比外资品牌不遑多让,此外行业还有数千家小企业投资少、设备简陋、通过生产低质低价产品获利,但生存空间日益收窄,将逐步退出市场。

从全球行业涂料行业格局来看,据《涂界》数据,全球CR10约50%,其中美国、日本、韩国、德国分别为93%、95%、95%和90%,中国仅30%,集中度提升潜力巨大。

而在市场集中度提升,中小品牌被淘汰出市场的过程中,占据技术、产品和渠道优势的三棵树等行业龙头,有望吃到最大的红利。

综合来看,伴随着三棵树渠道优化成效显著,此前影响业绩的减值计提也已计提完毕,尤其是地产风险也基本出清,公司在产品、渠道、财务、市场大环境等方面的利空已经出尽。叠加产品和渠道优化成效显著,三棵树已经成功迈入新的发展周期。