消息,2024年4月15日常熟银行(601128)发布公告称公司于2024年4月11日接受机构调研,华泰证券、南方基金参与。

具体内容如下:

问:2023年贵行营收、归母净利润都取得了不错的业绩表现,具体原因是什么呢?

答:规模方面保持稳定增长,2023年存款增速16.16%、贷款增速15%。定价方面,在银行业息差整体收窄的情况下,我行资产端通过优化资产结构,同时强化负债端成本管控,息差小幅收窄。非息方面,通过交易银行等业务拓宽非息收入,增加轻资本业务贡献,营业收入逐步多元化。风险方面,得益于我们做小做散的定位,我行不良率、拨备覆盖率都保持较好的水平。成本管控方面,努力提高人均劳动生产率,科技为业务赋能,实现线上线下有机结合,提高投入产出水平,成本收入比稳步下行。

问:2023年贵行净息差下行的主要原因是什么?如何看待2024年的净息差走势?

答:2023年以来,面对他行竞争及经济不及预期带来的信贷需求不足,同时考虑到存量按揭利率调整的影响,贷款端收益率有所下行,近年来我行通过向下、向小、向信用、向偏等方式来优化贷款端结构,从存款端来看,我行根据市场情况多次下调存款利率,存款成本得到控制。展望2024年,我行贷款端将继续坚持做小做散做信用,提升高息贷款占比,同时优化存款结构,增强对公结算性存款稳定性,控制负债端成本,预计息差有望保持相对稳定,小幅收窄。

问:今年上半年贵行不良率、拨备覆盖率均居上市银行前列,如何展望2024年的资产质量和拨备覆盖率?

答:我行始终坚持管好方向、管好行业、管好员工、建好系统,通过“事前、事中、事后”风险管理模式来严控风险,截至2023年末,我行不良贷款率0.75%,较年初下降0.06个百分点,拨备覆盖率537.88%,较年初提升1.11个百分点,资产质量总体向好。展望2024年,我行将秉承稳健的风险偏好,持续完善风险管控体系,不断增强风险抵补能力,保持不良率、拨备覆盖率水平总体稳定。

常熟银行(601128)主营业务:零售银行业务,公司银行业务,金融市场业务,村镇银行业务。

常熟银行2023年年报显示,公司主营收入98.7亿元,同比上升12.05%;归母净利润32.82亿元,同比上升19.6%;扣非净利润32.71亿元,同比上升19.57%;其中2023年第四季度,公司单季度主营收入23.5亿元,同比上升10.48%;单季度归母净利润7.63亿元,同比上升14.89%;单季度扣非净利润7.59亿元,同比上升15.07%;负债率91.89%,投资收益9.57亿元。

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为9.67。

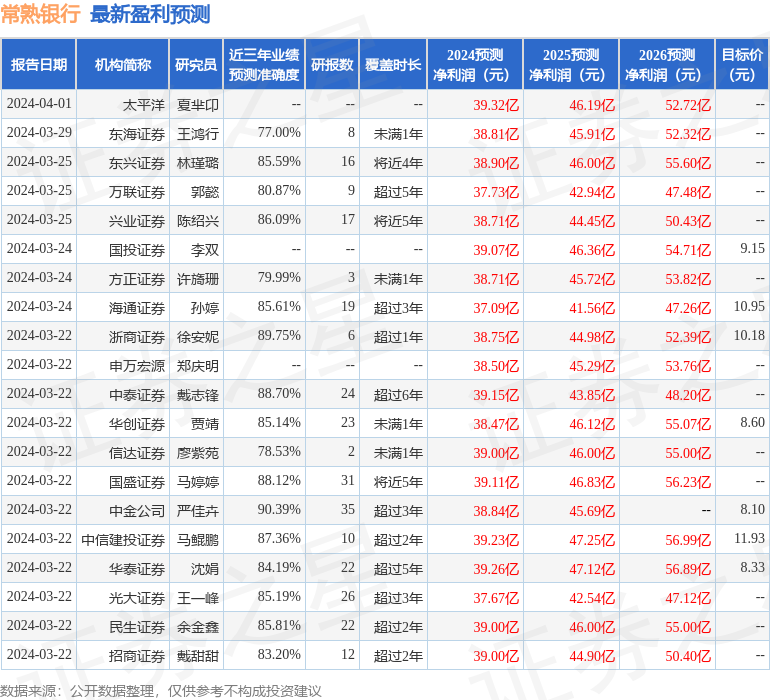

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2024.85万,融资余额减少;融券净流入10.9万,融券余额增加。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。