消息,2024年4月12日光力科技(300480)发布公告称公司于2024年4月12日召开业绩说明会。

具体内容如下:

问:公司 23年研发费用同比增长 20%,目前主要的研发项目有哪些?

答:感谢您的关注!公司历来重视研发投入,多年来,研发投入占营业收入比例始终保持在 10%以上,2023年,研发投入同比增长 20.15%,主要是因为公司为满足市场需求,快速丰富公司产品种类和系列型号。2023 年公司主要围绕设备、核心零部件和刀片耗材进行项目的研发报告期内公司推出晶圆减薄机 3230,设备正在客户验证;稳步推进刀片国产化,国产化软刀已实现多种型号的小批量生产和销售;在空气主轴国产化方面,国内研发团队已推出磨削用空气主轴的样品,国产化切割主轴已批量生产并应用在部分国产化设备;此外正在研发中的激光划片机和 JIG SW 设备也将在 2024 年完成研发推向市场。公司持续加大研发投入,不断推动产品的升级迭代和技术创新。谢谢!

问:尊敬的领导下午好。公司半导体封测装备毛利率有所下降,请是什么原因?

答:感谢您的关注!半导体封测装备毛利率变动的主要原因其一,公司一直在丰富产品线,产品收入结构有所改变;其二,公司为头部客户提供定制化的已经批量供货的产品,虽短期内一定程度增加了产品的成本,但更利于公司的长远发展。公司也将发挥产品竞争优势,持续为客户提供更加优质的产品和服务。谢谢!

问:请公司对 2024 年的业绩有什么目标?为现该目标,有哪些方法和措施?

答:感谢您的关注! 2023年,公司国产化半导体设备 8230 已进入批量销售阶段并获得头部客户的充分认可,航空港区新工厂也已经交付使用,2024 年半导体行业有望迎来复苏,我们将努力做好市场推广,服务好客户,抓住国产化替代和行业发展的机会,进一步提高产品的市占率。为此,公司将不断加大市场开拓力度、加强新产品上市目标管理、加强成本管控、增强管理效益。确保完成公司制定的 2024 年核心销售和新产品上市目标。谢谢!

问:请公司物联网安全生产装备除了用于煤矿还能用于哪些行业?当前订单如何?

答:感谢您的关注!公司物联网安全生产装备还可以用于非煤矿山和石油化工领域的安全生产过程中的监测监控。多年来公司深耕物联网安全生产监控领域,研发了一系列能在复杂电磁环境及含尘、高湿、高温等环境下长期稳定可靠运行的传感器及监控装备,储备了多项核心技术,积累了大量的行业经验和客户资源,拥有核心竞争优势,积淀了良好的市场形象,处于细分领域行业领先地位。目前在手订单充足。谢谢!

问:公司今年有股票回购计划吗?

答:感谢您的关注!基于对未来发展前景的信心及公司价值的高度认可,公司自 2024 年 2 月开始启动股份购计划,以自有资金2000-4000 万元购股份。截止 2024 年 3月 31日,公司通过集中竞价交易方式累计购公司股份数量为 1,279,700 股,成交总金额为19,996,509.00 元(不含交易费用)。目前购事项正在进行中,公司将根据进展情况及时履行信息披露义务,请关注公司后续相关公告。谢谢!

问:2023年半导体业务中国外营收多少?国外工厂的产能是多少?对应哪几个品种?当前国内产能是否全部供应国内市场?

答:2023年公司半导体海外地区营收为 2.02 亿,DT 海法工厂的年产能 200多台,主要产品包括 71 系列、72系列、79系列及 80系列和耗材刀片等。国内半导体产能主要供应国内市场,开始供应东南亚市场。谢谢!

问:赵总您好,我这边是《泡财经》,2023 年公司应收账款占营收比重有所升,请是否存在风险?

答:感谢您的关注!公司对应收账款执行严格的管控措施,持续优化流程和信用管理等政策,实现全程信用跟踪管理。针对一些账龄偏长的欠款,成立专门清欠组,进行专项管理。此外公司按照会计政策,已对应收账款计提了足额的坏账准备,能够有效管控风险。谢谢!

问:请公司在半导体封测装备业务方面有哪些产品?

答:感谢您的关注!公司主要研发、生产、销售用于半导体器件封装测试环节的划片机、研磨机和辅机等设备,以及高性能高精度空气主轴等核心零部件和耗材(刀片等),产品主要应用于半导体后道封测领域。谢谢!

问:尊敬的领导,下午好!作为中小投资者,有以下公司之前发行的 4 亿元可转债的募投项目最新进展?目前转债尚无实现转股,溢价率也比较高。请公司在何种情况下会考虑下修?后期如何推动转股?作为个人投资者,近期是否可以来公司实地调研?

答:感谢您的关注!公司可转债项目于 2023 年 5 月成功发行,目前公司可转债募投项目正有序推进中,目前国内研发团队已推出磨削用空气主轴的样品,国产化切割主轴已批量生产并应用在部分国产化设备。公司近期股价受到宏观经济、市场调整等诸多因素的影响出现了波动;鉴于“光力转债”发行上市时间较短,距离 6年的存续期届满尚远,综合考虑公司的基本情况、市场环境、股价走势等诸多因素,以及对公司长期稳健发展与内在价值的信心,为维护全体投资者的利益、明确投资者预期,公司董事会决定不向下修正“光力转债”转股价格。公司非常欢迎机构及个人投资者在符合规定的调研时间到公司现场或者通过电话等其他方式沟通交流。谢谢!

问:日前中东行驶严峻,子公司 ADT 是否有受到波及?

答:感谢您的关注!子公司 DT的研发生产基地位于北部海法地区,目前工厂运营正常,人员安全,作为当地政府的“白名单”企业,工厂虽然正常开工,但冲突以来运输等成本有所增加,交付时间有所延长。公司将紧密跟踪当地动态、充分与相关各方紧密沟通,保障公司人员和财产安全。同时,国内半导体生产基地也会做好生产协同,全力支持DT 国际业务的正常运营,满足全球客户需求。谢谢!

问:管理层您好!想麻烦一下公司如何展望 2024年下游需求?目前在手订单情况如何呢?谢谢

答:感谢您的关注!SEMI预测 2023年全球半导体设备销售额同比下降 6%至 1009亿美元,预计 2024 年、2025年分别为 1050、1240 亿美元,同比+4%、+18%。其中,2023年全球半导体封装设备销售额预计将下降 31%至 39.9亿美元;预计 2024 年将增长 24.3%;2025年预计将增长 20%有望达到 59.5亿美元。2024 年受生成式 I 普及带动相关半导体产品需求增长、汽车芯片的稳步增长且消费电子库存调整消退带来的缓慢复苏等多因素影响,Gartner、SI、WSTS、IDC等机构均预测全球半导体销售将呈现两位数增长。但受国际环境、全球经济景气度影响,半导体市场仍存在一定的不确定性,敬请广大投资者关注相关风险。公司半导体业务目前在手订单充足,谢谢!

问:开始了嘛?

答:感谢您的关注,网上业绩说明会已经开始,感谢您的参与!

问:半导体封测设备在手订单情况怎么样?

答:感谢您的关注!2023年公司半导体设备业务获得了头部封测厂商和新技术领域的新兴客户群的批量订单,国产化半导体业务新增订单增长迅速,目前在手订单充足。谢谢!

问:您好!我来自四川大决策,请公司的客户稳定吗?在现有客户基础上客户的增长情况如何?

答:感谢您的关注!公司主营业务为半导体封测装备业务和物联网安全生产监控装备业务。其中,半导体封测设备广泛用于集成电路、分立器件、光电器件、传感器等多种半导体产品封装测试中的划切磨削工艺,主要客户为 OST 和 IDM 厂商,公司国产半导体设备业务处于快速发展阶段,已获得了头部封测厂商和新技术领域的新兴客户群的批量订单,海外半导体业务客户结构相对稳定;物联网安全生产监控装备业务的客户相对稳定,以国有大中型煤矿为主。公司也将做好市场推广和客户服务以获得更多客户的订单,推动公司业务的快速发展。谢谢!

问:董事长好。 注意到公司 22 年的第四季度和 23年的第四季度利润均较前三季度出现大幅度下降,请下降的原因是什么?是不是以后每年都会出现这种情况? 23年销售费用增长幅度是营收增长幅度的一倍,请营收增长幅度低于销售费用增长幅度的原因是什么?

答:感谢您的关注!公司在第四季度对相关费用进行计提或结算,并对相关资产减值进行测试及计提,导致对四季度利润产生一定影响。销售费用增长较快是因为公司国内半导体业务处于市场拓展阶段,为了加快市场推广和开拓,相关费用有所增加。谢谢!

光力科技(300480)主营业务:半导体封测装备业务板块和物联网安全生产监控装备板块。

光力科技2023年年报显示,公司主营收入6.61亿元,同比上升7.54%;归母净利润6923.76万元,同比上升6.33%;扣非净利润6613.73万元,同比上升16.47%;其中2023年第四季度,公司单季度主营收入1.78亿元,同比下降1.56%;单季度归母净利润-535.53万元,同比下降648.95%;单季度扣非净利润-160.45万元,同比下降116.2%;负债率29.98%,投资收益-0.89万元,财务费用-40.79万元,毛利率53.62%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

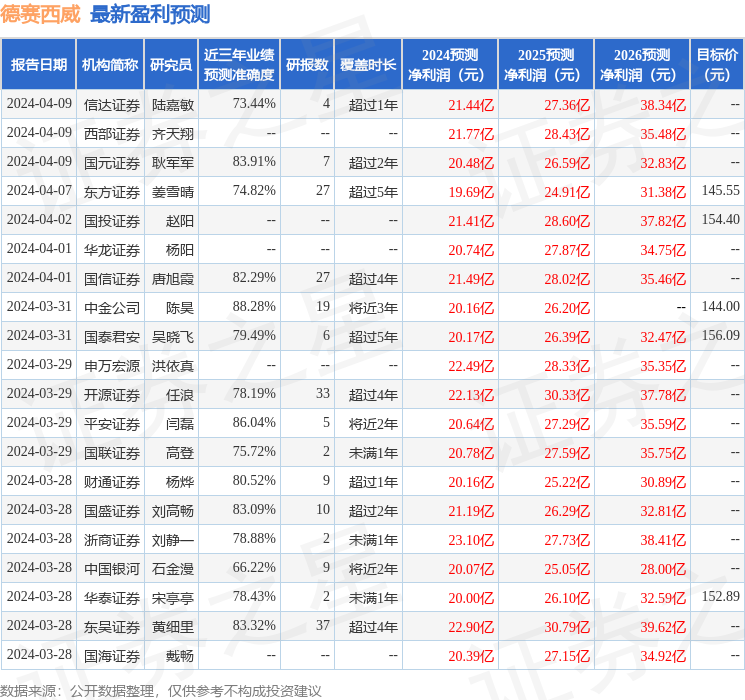

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。