消息,2024年4月12日易普力(002096)发布公告称公司于2024年4月12日召开业绩说明会。

具体内容如下:

问:贵公司2023年实现了归母净利润同比增长29倍的好成绩,主要得益于哪些业务板块?未来规划如何?

答:您好,公司2023年归母净利润同比重组前增幅较高,主要因为公司重组合并日确定为2023年1月1日,2023年公司利润表本期数据为合并后数据;重组合并后公司2023年爆破服务收入同比重组前爆破服务收入大幅增长,促进公司利润进一步增长。感谢您对公司的关注。

问:2023年以来民爆行业景气度上行,供需格局持续改善,对公司来说有什么影响吗?

答:您好,根据中国民爆行业协会公布的《2023年12月民爆行业运行情况》数据,2023年民爆生产企业主营业务收入同比增长14.19%,利税总额同比增长39.97%。面对行业景气度上行带来的供需关系改善,公司将密切关注需求增长分布,及时将产能资源向需求上升、价格稳定的区域倾斜,实现资源的最优配置,以提升公司整体盈利能力,不断巩固公司的行业地位,推动公司高质量发展。感谢关注。

问:看公司2023年年报中显示净利润有大幅增长,今年是否会增加分红呢?

答:您好,公司综合考虑投资者的合理投资报和公司的可持续发展,在保证公司正常经营发展的前提下,建立了持续、稳定、积极的分红政策。根据董事会审议通过的公司2023年度利润分配预案,拟向全体股东每10股派发现金红利2.05元(含税)。拟分配金额254,290,357.85元,占公司2023年合并报表当年实现可供分配利润的40.12%,是公司2022年度现金分红3,721.32万元的6.8倍。(该分配预案尚需公司股东大会审议通过后实施)根据公司《未来三年(2023-2025)股东报规划》,公司将保持稳健的利润分配政策,不断提高投资者的获得感。

问:公司作为国内工业炸药产量第一,爆破服务业务收入第二的民爆一体化央企,请是否有相关措施来履行环境和社会责任?

答:您好!公司一直高度重视环境和社会责任工作,贯彻落实绿色发展理念,丰富环境保护工作实践,积极履行责任彰显担当,以持续发展馈社会。公司于2024年3月29日发布2023年ESG报告,《报告》集中展现了公司胸怀“国之大者”,始终恪守“央企姓党、企业报国”“发展企业、创造价值”初衷,在躬身践行绿色发展、全力保障生态和谐、大力践行社会责任、系统谱写治理新章等方面的卓越成效;系统勾勒了公司持续提升发展质量成色、持续增强科技创新绿色、持续厚植绿色发展底色的全景图。感谢您对公司的关注。

问:董秘您好,2023年公司研发费用同比增长66%,研发主要集中在哪些方面?进展情况如何?

答:您好,公司2023年报披露的研发费用为重组整合后的合并数据。公司研发主要集中在面向国家战略、面向行业发展、面向生产经营、面向市场开发等领域,聚焦智慧民爆装备技术、露天矿山爆破技术、起爆器材技术、工业炸药原材料技术、现场混装炸药技术、二氧化碳膨胀激发管关键技术、民爆数字化技术以及相关军品研发等方面。公司各科研项目均按照研发计划有序推进。感谢您的关注。

问:公司2023年爆破服务业务收入在国内排名第二,请贵司目前获取新订单的能力如何?

答:您好!公司近年来新签订单合同金额不断创新高,爆破服务业务增长保持了良好发展势头。公司将依托在民爆行业的优势地位与核心竞争力,不断提升获取市场订单的能力,增强市场地位。今年一季度,公司新签或开始执行的爆破服务工程类日常经营合同金额合计39.18亿元,订单获取持续保持良好发展态势。感谢您对公司的关注。

问:根据《民爆行业“十四五”规划》,在政策强约束下行业集中度将不断升,目前贵司在行业中处于什么地位?核心竞争力在于?

答:根据民爆行业协会《2023年民爆行业生产企业集团排名》,从生产总值来看,排名前十、前五、前三企业的集中度分别为59.98%、37.94%、29.86%,较2022年分别增长6.85、5.67、5.20个百分点,行业集中度进一步提升。近年来公司抢抓民爆资源并购,产能规模与盈利能力均稳居行业前列。关于核心竞争力方面,公司构建了集研发、生产、销售、运输、爆破服务为一体的完整民爆业务产业链,是目前国内从事现场混装炸药生产和爆破施工一体化服务规模最大的专业化公司。公司深耕民爆市场,坚持高质量发展理念,以供给侧结构性改革为着力点,以加快结构优化升级为核心,优化资源配置,突出价值创造,围绕产业链上下游积极拓展,内外统筹,保持市场领先,逐步形成了在行业地位、跨区域服务能力、全产业链布局、技术研发能力和科研团队配置、安全管理水平、人才团队等方面的竞争优势。

问:请在未来一段时间,如何加强对股东的回报?

答:您好!公司一直坚持稳健、持续、透明的现金分红制度安排,不断完善股东报机制。公司将综合考虑所处行业特征、发展战略和经营计划、股东报、社会资金成本及外部融资环境等因素,按照公司《未来三年(2023-2025)股东报规划》安排,拟定符合实际的分红方案。感谢您对公司的关注。

问:财总您好,公司2023年三大费用同比增长不少,请24年是否对控制三费有相关计划?

答:您好,公司2023年三项费用同比增长,主要因为公司重组合并日确定为2023年1月1日,根据企业会计准则关于反向购买合并报表编制相关规定,2023年公司编制合并利润表上年同期数为葛洲坝易普力公司同口径数据,本期数据为重组合并后数据,因此对比出现较大增幅。2024年公司将进一步加强全面预算的精细化管理,坚持业务预算先行的原则,突出重点,优化资源配置,筑牢业务预算的精益化基础,持续控制三项费用,感谢您对公司的关注。

问:公司2023年境外营业收入高达39亿元,请24年是否有拓展境外市场的相关规划?

答:您好,公司充分发挥央企优势,积极响应国家“一带一路”倡议,紧扣“贸易探路、工程落地、投资深耕”国际业务发展策略,聚焦矿业国别和“一带一路”沿线国别加快布局,大力开展国际业务。2024年,公司将围绕纳米比亚、利比里亚等既有国别和非洲、亚太等区域市场的目标国别,加大市场开发力度,力争实现新市场、新国别、新项目落地,助力公司实现“国内领先,国际一流”的战略目标。感谢您的关注。

易普力(002096)主营业务:以民爆一体化业务为核心,向工程服务市场延伸,主要为国内外重要能源工程、基础设施建设、大型矿山工程等提供专业化、一体化的民用爆破服务和绿色化、数智化矿山施工总承包服务。同时,公司以民爆关联产业为拓展,围绕民爆产业链条积极拓展军工安防、民爆装备、核心原材料等业务,支撑民爆主业发展。

易普力2023年年报显示,公司主营收入84.28亿元,同比上升52.9%;归母净利润6.34亿元,同比下降0.24%;扣非净利润6.28亿元,同比上升26.77%;其中2023年第四季度,公司单季度主营收入21.43亿元,同比上升70.97%;单季度归母净利润1.6亿元,同比下降7.59%;单季度扣非净利润1.58亿元,同比下降67.88%;负债率30.46%,投资收益3617.14万元,财务费用2932.65万元,毛利率25.69%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为13.33。

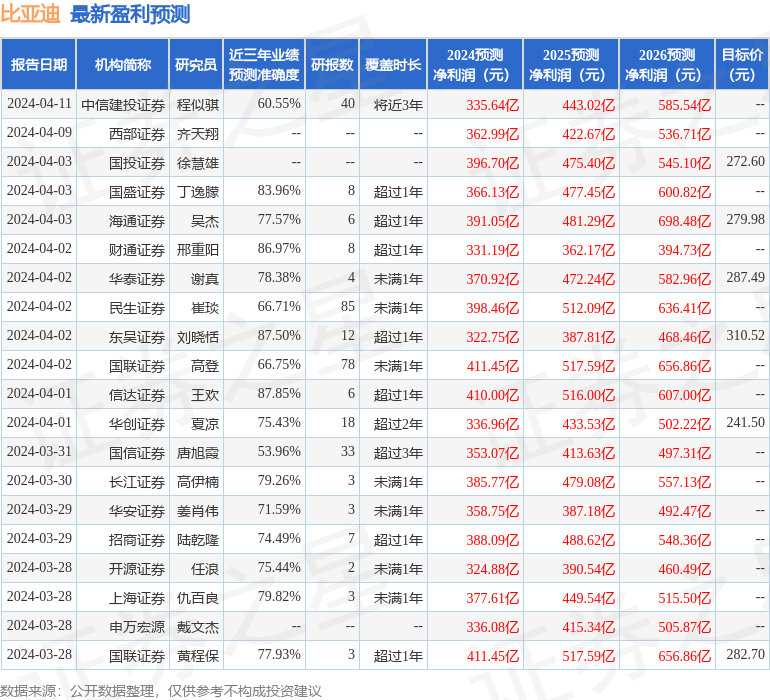

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。