消息,2024年4月12日复旦微电(688385)发布公告称百年保险资管、德邦证券、招商基金、长城基金于2024年4月11日调研我司。

具体内容如下:

问:公司对2024年研发投入的考虑?

答:公司注重产品技术研发的投入,每年研发投入都保持较高的水平。2023年度,公司研发投入占营业收入的比例为33.64%。2024年,新技术研发、新产品谱系拓展等方面的工作还需要较大的投入,预计研发投入占比仍将在30%左右。

问:公司研发投入的主要方向?可转债募投项目的研发进展情况如何?

答:目前,公司在FPG、PSoC产品系列的投入相对较大。新一代FPG平台开发及产业化项目,部分产品样片已完成封装和测试,并已发样给多个客户试用;智能化可重构SoC平台开发及产业化项目,部分产品已开始进行样片流片;新工艺平台存储器开发及产业化项目,已开始进行样片流片;新型高端安全控制器开发及产业化项目部分产品完成样片流片,正在进行样品测试及内部考核;无源物联网基础芯片开发及产业化项目正在进行芯片整体设计。

问:复旦微的库存增加较多,是什么原因?

答:公司在去年进行了战略备货,截止2023年三季度基本完成目标。主要是以FPG产品线所需的原材料为主。为公司后续几年向重点客户的供应打下基础。

问:2023年FPGA在高可靠领域以外市场的销售占比?未来的发展情况。

答:2023年,公司FPG产品线主要是以高可靠产品为主。对于其他领域,如医学成像、机器视觉、专业监视器、车用毫米波/激光雷达、工业物联网及边缘市场等领域的客户,我们也在接洽,部分客户也有导入试用。

问:如何看待存储景气度?2023年还不错的原因。

答:在2023年度,公司存储产品线中,高可靠产品出货较多,对该产品线的毛利率和销售额有较大的支撑;但是一般消费电子应用的存储产品,与周期是同频的,面临的压力也很大。目前,消费电子应用端的存储产品逐步企稳了,也会有部分产品略有涨价,但距离一个合理的、平稳的盈利区间仍有距离。

问:智能电表在2023年下降很明显,2024年展望?

答:2023年度,MCU市场竞争很激烈,又面临消化库存,供应过剩等因素,量价都承压。2024年年初,情况暖,电表招标情况良好,在白电和车规等其他通用MCU业务也有进展。预计2024年MCU业务发展较去年将有所增长。

问:安全识别业务在2023年销售略有下降,但是毛利率下降较为明显的原因?

答:2023年,安全与识别产品线毛利率下降主要是结构性的原因,一方面部分老产品进入生命曲线的末期,新品尚未放量;另一方面部分卡类产品在2023年下半年价格下行。共同影响了该产品线的毛利率。

问:安全与识别产品线有无新的亮点。

答:公司安全与识别产品线的产品很丰富,特别是在RFID方面技术比较先进,近期公司的UHFRFID(超高频)标签芯片FM13UF0051E经第三方权威机构(中国物品编码中心)检测,成功通过GS1EPCglobalGen2V2认证。该机构是亚太地区唯一一家获得国际物品编码组织(GS1)授权的认证测试机构;标志着公司产品可在全球范围内实现统一标识和透明追溯。复旦微电推出的FM13UF0051E发布至今,已经广泛应用于鞋服、资产管理、航空行李标、物流、零售等项目。

问:公司的中央研究院的职能、作用?

答:中央研究院的主要业务,一是开展基础研究和产业研究,并推出较为前沿的产品。例如将FPG与I融合,去年推出公司第二款FPI芯片FMQL100TI,为安防、工业、农业、物流等传统领域提供了一站式I解决方案。二是服务各个事业部的项目产品研发。例如“万物互联”的背景下,智能卡产品对安全性能要求很高,公司不少安全技术的研发积累就是中研院的成果。

复旦微电(688385)主营业务:从事超大规模集成电路的设计、开发、测试,并为客户提供系统解决方案。

复旦微电2023年年报显示,公司主营收入35.36亿元,同比下降0.07%;归母净利润7.19亿元,同比下降33.18%;扣非净利润5.72亿元,同比下降43.84%;其中2023年第四季度,公司单季度主营收入7.98亿元,同比下降4.37%;单季度归母净利润6935.21万元,同比下降68.14%;单季度扣非净利润-3102.15万元,同比下降116.85%;负债率29.12%,投资收益448.83万元,财务费用1570.15万元,毛利率61.21%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为41.27。

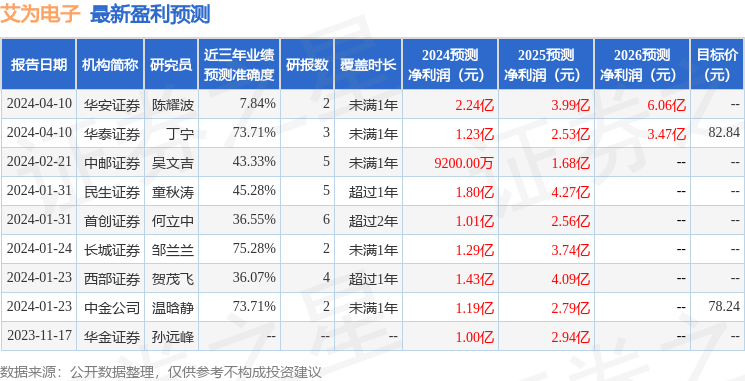

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入562.11万,融资余额增加;融券净流出3669.98万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。