消息,2024年4月12日盟科药业(688373)发布公告称公司于2024年4月9日接受机构调研,中信资管、Heartland Capital Investment Consulting (Shanghai)、千宜投资、清池资本、东方证券、巨杉资产、开思私募基金、浙商基金、高毅资产、行知创投参与。

具体内容如下:

问:公司康替唑胺片的商业化拓展情况?

答:2023年度,公司进一步完善市场销售推广策略,实现全年营业收入9,077.64万元人民币,同比去年增长88.31%。公司已与国药控股、华润医药、上海医药等多家医药商业公司开展合作实现全国药品配送的网络覆盖。截至2023年12月31日,累计450余家医院开具康替唑胺片处方。此外,2023年康替唑胺片再次通过国家医保评审,顺利以原价续约,纳入2023年国家医保目录。

问:公司2024年临床试验的预期计划?

答:2024年度公司按计划推进多项临床试验,包括推进注射用MRX-4序贯康替唑胺片在中国的复杂性皮肤和软组织感染适应症的临床试验;推进康替唑胺片在中国的拓展适用人群至儿童复杂性皮肤和软组织感染患者的药物临床试验;推进注射用MRX-4序贯康替唑胺片在全球用于治疗糖尿病足感染的药物临床试验;完成MRX-5在澳洲I期临床试验;完成MRX-8的中国I期试验。

问:MRX-5的临床试验进度以及市场前景?

答:MRX-5的I期临床试验已于2023年在澳大利亚启动,主要评估MRX-5在健康受试者中的安全性、耐受性、药动学特性及食物效应。截止2023年12月31日,MRX-5已经入组16人。2024年公司将启动MRX-5在美国的IND申报准备工作。MRX-5是新型的苯唑硼酸类抗生素,用于非结核分枝杆菌(NTM)导致的感染。NTM是一大类细菌的总称,主要的致病菌包括鸟分枝杆菌(MC)和脓肿分枝杆菌(MB)。全球至少有 250,000人正在接受 NTM感染的治疗,已上市产品的患者年治疗费用超过10万美金。欧美市场非常关注NTM感染问题。FD就这种临床迫切需求的罕见感染治疗给予了各类的政策倾斜,从孤儿药认定,到FD快速审批流程以及上市后市场定价都提供了优厚的条件。公司的MRX-5有望成为抑制亮氨酰-tRN合成酶类的同类首创( First-in-Class)用药。

问:公司其他在研新药的研发方向?

答:除了已进入临床阶段或商业化阶段的核心产品外,其他药物偶联技术是公司的重点研发方向,主要包括多肽药物偶联物和抗体药物偶联物两大类。公司目标基于偶联技术提高药物的靶向性,并通过对分子结构的改造,改善药物的药代动力学特点,实现药物的定向输送,提高局部疗效,降低全身副作用,进一步提高有效性和安全性,满足临床在治疗肾病和实体瘤的需求。目前多肽药物偶联物和抗体药物偶联物管线已完成阶段性的成药性研究,并申请了多项专利。

问:公司偶联物平台的研发优势?

答:作为一家专注于创新药物研发的公司,公司在抗生素领域积累了丰富的经验和技术优势,特别在毒素研发和安全性提升方面建立了区别于其他 DC平台的优势。这些研发成果不仅为解决感染性疾病提供了重要支持,也为公司在DC/PDC领域的进一步发展奠定了基础。如在肾炎领域,公司通过DC技术结合特定的靶向药物,可以实现更精确、更有效地抑制肾炎相关病理过程的目标。

盟科药业(688373)主营业务:以治疗感染性疾病为核心,拥有全球自主知识产权和国际竞争力的创新药企业,致力于发现、开发和商业化针对未满足临床需求的创新药物。

盟科药业2023年年报显示,公司主营收入9077.64万元,同比上升88.31%;归母净利润-4.21亿元,同比下降91.16%;扣非净利润-4.54亿元,同比下降69.63%;其中2023年第四季度,公司单季度主营收入2250.41万元,同比上升68.56%;单季度归母净利润-1.77亿元,同比下降279.73%;单季度扣非净利润-1.86亿元,同比下降137.36%;负债率28.63%,财务费用805.58万元,毛利率81.61%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为8.55。

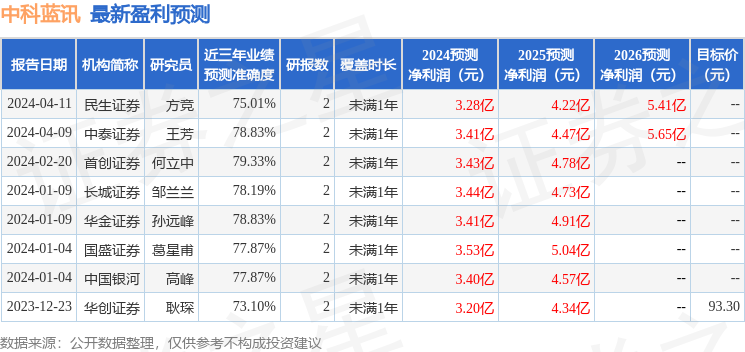

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入662.32万,融资余额增加;融券净流出53.61万,融券余额减少。

以上内容由根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。